Newsletter

Newsletter

Zysk mBanku poniżej oczekiwań. Więcej na marketing i IT, 1,5 mln klientów korzysta z Blika

W drugim kwartale br. zysk netto grupy kapitałowej mBank wzrósł rok do roku ze 108,7 do 229,7 mln zł, poniżej oczekiwań biur maklerskich. Wynik obciążyło m.in. 390,8 mln zł wpłacone na fundusz pomocowy i 245,9 mln zł na BFG. Bank zwiększył wydatki na IT i marketing. Z aplikacji mobilnej mBanku korzysta już 3,1 mln klientów, a z Blika - 1,5 mln.

Zysk netto grupy mBank w zeszłym kwartale okazał się 35 proc. poniżej oczekiwań rynku, który spodziewał się, że wyniesie on 354,7 mln zł. Oczekiwania biur maklerskich co do zysku netto za II kwartał wahały się od 299,8 mln zł do 388 mln zł.

W I połowie 2022 roku zysk netto banku wyniósł 742 mln zł, podczas gdy rok wcześniej był na poziomie 425,8 mln zł.

W II kwartale zysk netto mBanku wzrósł 111 proc. rdr i spadł 55 proc. kdk.

Rekordowe wpływy dzięki prowizjom i odsetkom

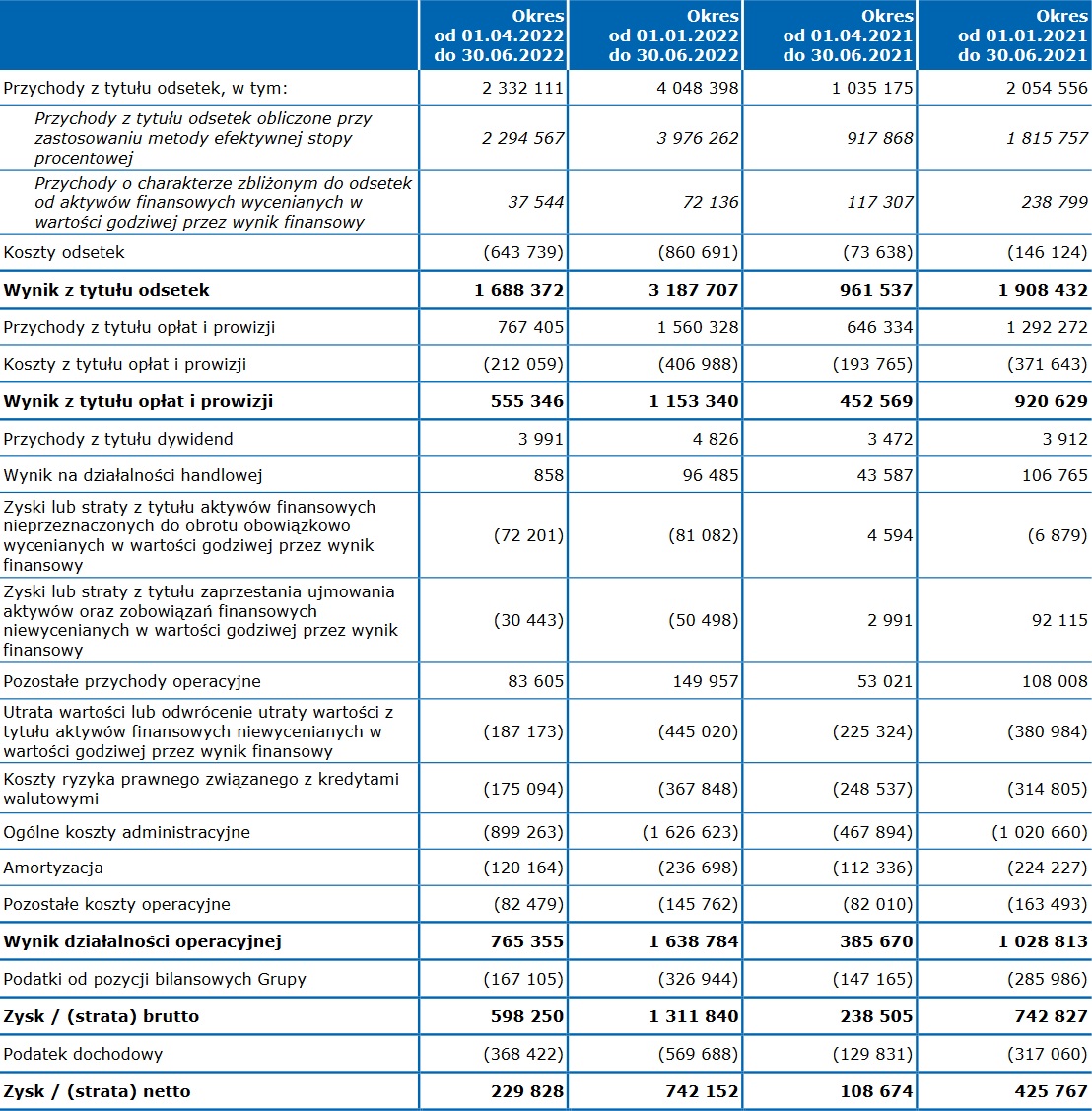

mBank podał, że odnotował rekordowe przychody podstawowe w kwocie powyżej 2,2 mld zł dzięki rosnącym odsetkom i bardzo silnym prowizjom.

Wynik odsetkowy banku w II kwartale wyniósł 1.688,4 mln zł i był zgodny z oczekiwaniami analityków, którzy liczyli, że wyniesie on 1.701,3 mln zł (w przedziale oczekiwań 1.670,1 - 1.727 mln zł). Wynik odsetkowy wzrósł 76 proc. rdr i 13 proc. kdk.

Marża odsetkowa netto w II kwartale wzrosła do 3,54 proc. z 3,15 proc. w I kwartale.

Wynik z prowizji wyniósł 555,3 mln zł i był 5 proc. powyżej szacunków rynku, który spodziewał się 531,5 mln zł (oczekiwania wahały się od 498 mln zł do 562 mln zł). Wynik ten wzrósł 23 proc. rdr i spadł 7 proc. w ujęciu kwartalnym.

Saldo rezerw, bez uwzględnienia rezerw na walutowe kredyty hipoteczne, wyniosło 195 mln zł. Rynek oczekiwał tymczasem o 15 proc. wyższych odpisów na poziomie 228,9 mln zł (w przedziale od 212 mln zł do 257 mln zł).

12 proc. więcej na marketing

Koszty operacyjne banku wyniosły 1,019 mld zł, czyli były na poziomie oczekiwanym przez rynek (1,03 mld zł).

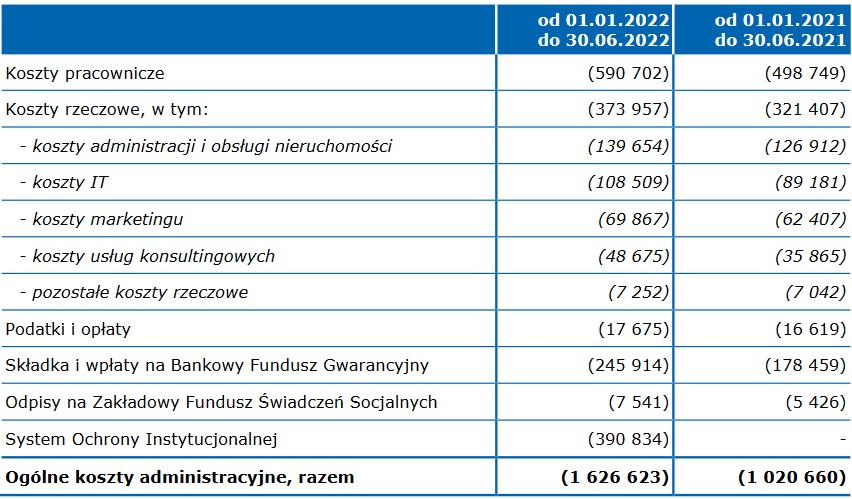

Same ogólne wydatki administracyjne poszły w górę z 467,9 do 899,3 mln zł, a w całym półroczu - z 1,02 do 1,63 mld zł. Półroczne koszty pracownicze sięgnęły 590,7 mln zł, wobec 498,7 mln zł rok wcześniej.

Natomiast wydatki na zarządzanie i obsługę nieruchomości wzrosły ze 126,9 do 139,6 mln zł, na IT - z 89,2 do 108,5 mln zł, na marketing - z 62,4 o 69,9 mln zł, a na usługi konsultingowe - z 35,9 do 48,7 mln zł.

Koszty banku w drugim kwartale obciążyła wpłata do funduszu pomocowego jednostki zarządzającej systemem ochrony w wysokości 390,8 mln zł. Natomiast półroczne składki na Bankowy Fundusz Gwarancyjny zwiększyły się ze 178,5 do 245,9 mln zł.

Koszty ryzyka spadły w II kwartale do 0,62 proc. z 0,89 proc. w I kwartale. Koszty ryzyka prawnego związanego z kredytami walutowymi w II kwartale wyniosły 175,1 mln zł, podczas gdy rok wcześniej były na poziomie 248,5 mln zł. Rynek spodziewał się, że mBank zawiąże rezerwy na kredyty CHF w wysokości ok. 209,5 mln zł.

Bank podał, że pokrycie portfela CHF utworzonymi rezerwami nadal należy u niego do wyższych wśród polskich konkurentów i wynosi 34,9 proc.

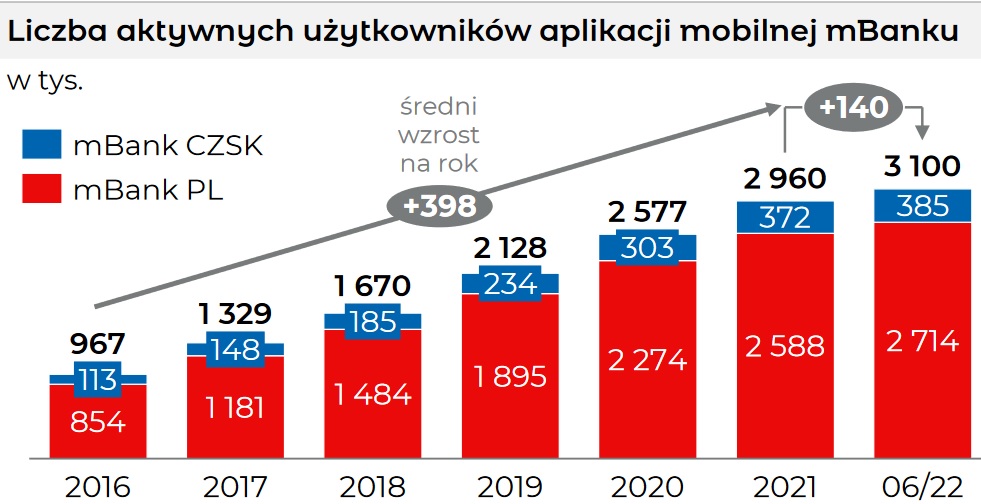

1,5 mln klientów korzysta z Blika

W czerwcu br. z aplikacji mobilnych mBanku korzystało 3,1 mln klientów, z czego 2,71 mln w Polsce, a 385 tys. w Czechach. W ub.r. takich użytkowników było w Polsce 2,59 mln, w 2019 roku - 1,89 mln, a dwa lata wcześniej - 1,18 mln.

Natomiast liczba klientów mBanku korzystających z aplikacji Blik zwiększyła się z 721 tys. w 2019 roku do 1,06 mln w 2020 roku, 1,4 mln w ub.r. i 1,51 mln w czerwcu br.

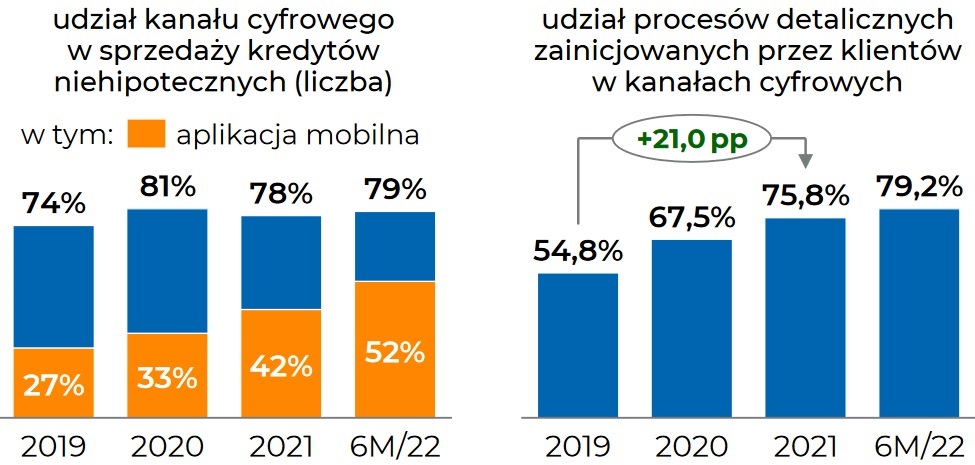

Od dwóch lat ok. 80 proc. kredytów, poza hipotecznymi, jest sprzedawanych przez mBank w serwisie internetowym i aplikacji mobilnej. Udział aplikacji mobilnej wzrósł z 27 proc. w 2019 roku do 52 proc. w czerwcu br.

Natomiast udział bankowości cyfrowej w różnych procedurach, które podjęli klienci detaliczni, zwiększył się z 54,8 proc. w 2019 roku do 79,2 proc. w czerwcu br.

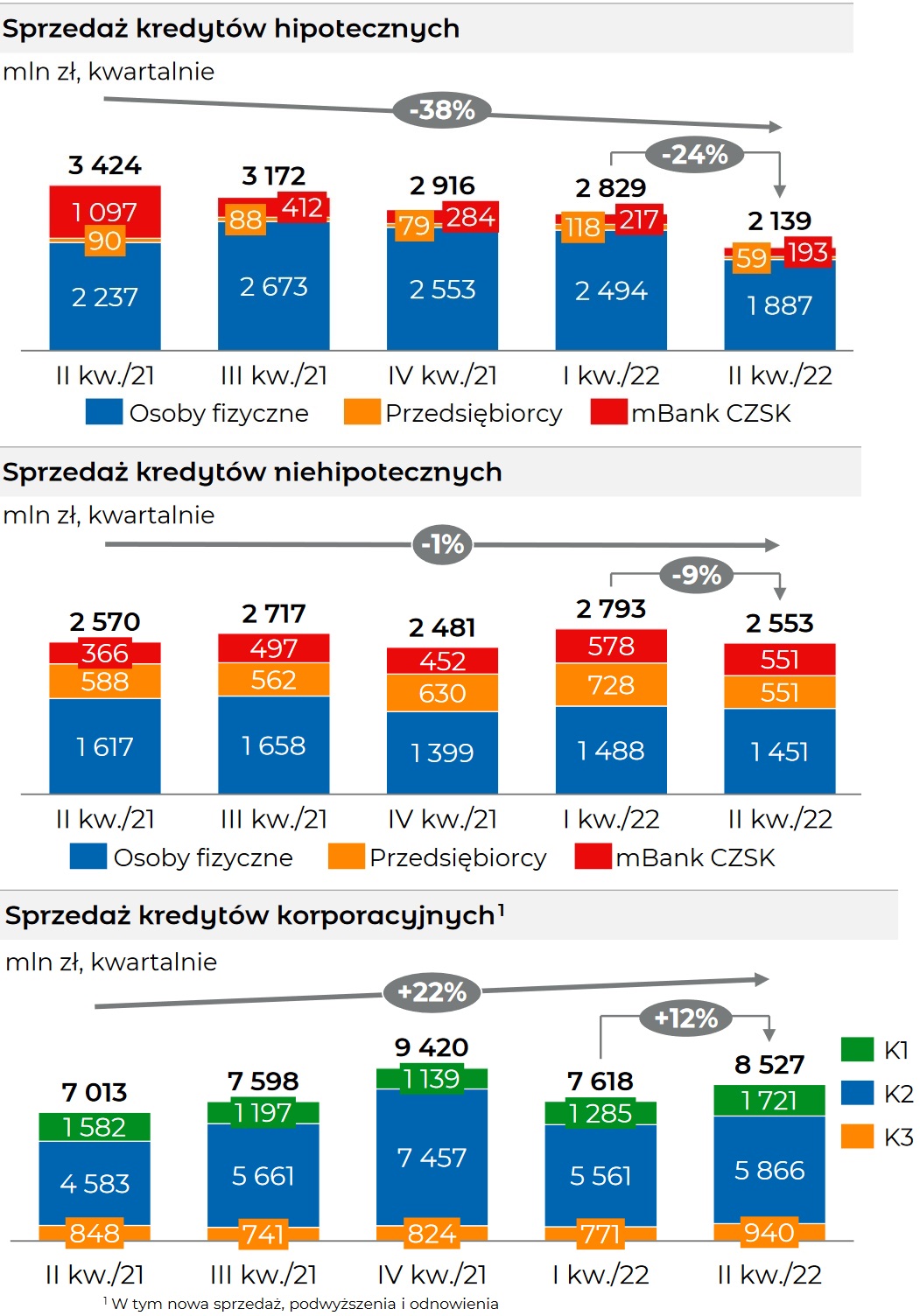

Mocno w dół sprzedaż kredytów hipotecznych

mBank poinformował, że spowolnienie portfela detalicznego skompensowane było selektywną ekspansją w korporacjach. Kredyty brutto klientów detalicznych wzrosły 0,9 proc. kdk do 75,8 mld zł, a kredyty klientów korporacyjnych wzrosły 4,8 proc. do 54 mld zł.

Sprzedaż kredytów hipotecznych spadła kdk o 24 proc. do 2,14 mld zł, a sprzedaż kredytów niehipotecznych - o 9 proc. do 2,55 mld zł.

Współczynnik kapitału Tier I wynosi 13,9 proc., a łączny współczynnik kapitałowy jest na poziomie 16,4 proc. Bank podał, że ma solidną pozycję kapitałową gwarantującą bezpieczeństwo i stabilność.

Andrzej Morozowski zniknął z TVN24. Stacja podaje przyczynę

Andrzej Morozowski zniknął z TVN24. Stacja podaje przyczynę  Tego nie powiedział nam twórca „Reniferka" Netfliksa

Tego nie powiedział nam twórca „Reniferka" Netfliksa  Wymiana telewizorów i wiele kanałów w 4K? Nadchodzi MPEG-5 - LCEVC

Wymiana telewizorów i wiele kanałów w 4K? Nadchodzi MPEG-5 - LCEVC  Koniec FilmBox. Kanały SPI z nowymi nazwami

Koniec FilmBox. Kanały SPI z nowymi nazwami  Canal+ usunął z oferty satelitarnej sześć kanałów

Canal+ usunął z oferty satelitarnej sześć kanałów

Dołącz do dyskusji: Zysk mBanku poniżej oczekiwań. Więcej na marketing i IT, 1,5 mln klientów korzysta z Blika

Nikt nie będzie żałować niemieckiego banku.