Newsletter

Newsletter

LPP sprzedaje mniej w internecie. Urósł tylko Sinsay

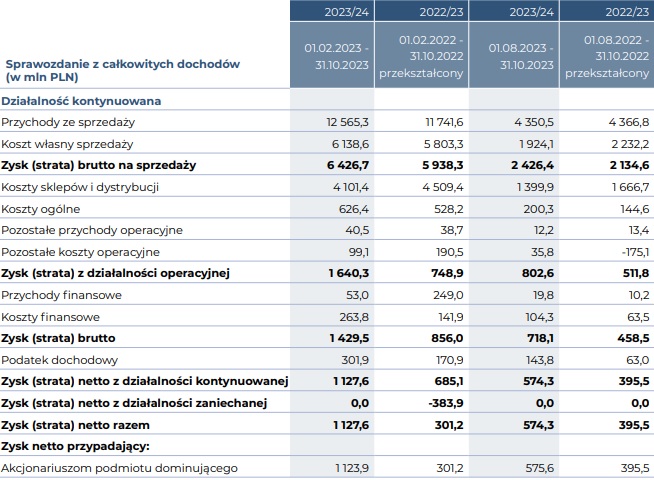

Odzieżowy koncern LPP w zeszłym kwartale finansowym, od sierpnia do października br., przy spadku skonsolidowanych przychodów sprzedażowych o 0,4 proc. do 4,35 mld zł zarobił na czystko 574,3 mln zł. Zmalała sprzedaż wszystkich jego głównych marek oprócz Sinsay (wzrost o 15 proc.), wpływy z e-commerce spadły o 0,6 proc.

W Polsce przychody sprzedażowe grupy LPP od sierpnia do października br. zwiększyły się rok do roku o 4,5 proc. do 5,31 mld zł. Natomiast wpływy na rynkach zagranicznych zmalały o 4,7 proc. do 2,48 mld zł.

Sprzedaż internetowa spadła o 0,6 proc. do 1,03 mld zł.

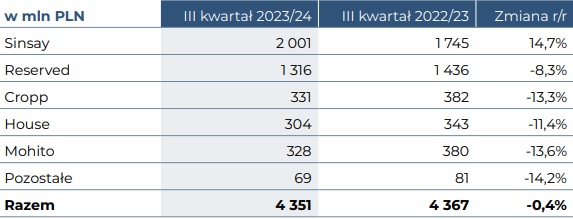

Sinsay zwiększa przewagę nad Reserved

Spośród pięciu głównych marek grupy LPP wzrost kwartalnej sprzedaży osiągnęło tylko Sinsay - o 14,7 proc. do 2 mld zł. Reserved zanotowało spadek o 8,3 proc. do 1,32 mld zł, a sprzedaż Cropp, House i Mohito zmalała o kilkanaście proc.

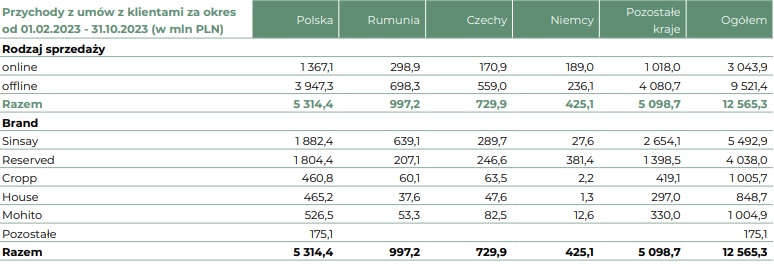

Natomiast w minionych trzech kwartałach rozliczeniowych (luty-październik br.) przychody grupy LPP poszły w górę o 7 proc. do 12,56 mld zł: w Polsce o 4,5 proc. do 5,31 mld zł, a na rynkach zagranicznych o 8,9 proc. do 7,25 proc.

Dużo mniej z e-commerce w trzech krajach

Wzrost nastąpił mimo spadku wpływów z e-commerce o 6,2 proc. do 3,04 mld zł. Co prawda w Polsce sprzedaż internetowa wzrosła z 1,35 do 1,37 mld zł, ale w Rumunii nastąpił spadek z 370 do 298,9 mln zł, w Niemczech - z 281 do 189 mln zł, a w Czechach - z 228,7 do 170,9 mln zł.

Zysk i wpływy poniżej oczekiwań

W trzecim kwartale grupa LPP osiągnęł 575,6 mln zł zysku netto jednostki dominującej. Analitycy ankietowani przez PAP Biznes spodziewali się 617,4 mln zł zysku. Zysk netto z działalności kontynuowanej wyniósł 574 mln zł wobec 396 mln zł zysku rok wcześniej (dane przekształcone).

Zysk operacyjny wyniósł 802,6 mln zł, co oznacza wzrost o 56,8 proc. rdr. Konsensus PAP Biznes przewidywał 829,7 mln zł zysku operacyjnego. EBITDA grupy wyniosła 1,16 mld zł wobec 797,9 mln zł rok wcześniej (dane po przekształceniu). Analitycy oczekiwali 1,17 mld zł EBITDA.

Przychody grupy wyniosły w trzecim kwartale 4,351 mld zł (spadek o 0,4 proc. rdr), a rynek oczekiwał sprzedaży na poziomie 4,666 mld z

W trzech kwartałach koszty operacyjne spadły rdr o 6,1 proc. do 4,73 mld zł, co wynika - jak podała spółka - ze znaczących redukcji wydatków na funkcjonowanie sklepów internetowych. Przepływy pieniężne netto z działalności operacyjnej wyniosły 3,2 mld zł.

Na koniec trzeciego kwartału 2023/24 zadłużenie netto grupy LPP pod MSSF16 wyniosło 4,2 mld zł. Na inwestycje firma w trzech kwartałach przeznaczyła 827 mln zł, z czego 290 mln zł (16,5 proc. mniej niż rok wcześniej) od sierpnia do października.

LPP chce otwierać 300 sklepów Sinsay rocznie

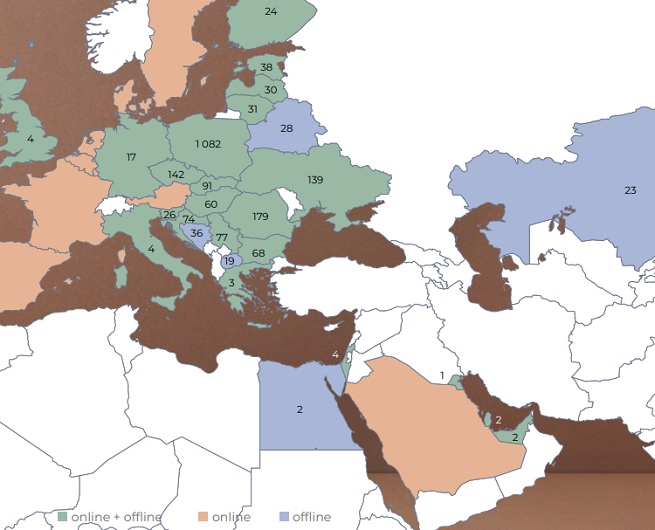

Na koniec października grupa LPP miała 2 206 sklepów stacjonarnych w 27 krajach (z czego 1 082 w Polsce), o łącznej powierzchni 1,924 mln m kw. Pod szyldem Sinsay działało 907 placówek, Reserved miało ich 362, House - 354, Cropp - 352, a Mohito - 231. Natomiast platformy e-commerce firmy działają na 34 rynkach.

Na koniec 2023/24 roku grupa LPP chce mieć 2 mln m kw. Powierzchni handlowej. Cel na kolejne dwa lata to około 15 proc. wzrostu powierzchni rocznie.

Spółka podała w prezentacji, że w ramach wzmocnienia marki Reserved planuje otwarcie biura projektowego w Barcelonie i biura zakupowego w Stambule (start w lutym 2024 r.). W 2023/24 r. 30 proc. damskich kolekcji Reserved zostało zamówionych w Turcji.

W planach LPP jest też dynamiczny rozwój Sinsay. Źródłem wzrostu mają być nowe otwarcia (300 salonów rocznie przez najbliższe 3 lata, mniejsze miasta, głównie retail parki), utrzymanie atrakcyjnych cen i wzrosty online.

W weekend z Black Friday sprzedaż 27 proc. w górę

W sprawozdaniu LPP podało, że „na kolejny rok finansowy tj. 2024/25 dzięki wzrostom powierzchni, pozytywnym LFL oraz dwucyfrowym wzrostom r/r w kanale online, spodziewa się przychodów w wysokości ok. 20 mld zł, przy marży brutto na sprzedaży w przedziale 52-53 proc.”, ponadto zakłada „utrzymanie efektywności kosztowej (wskaźnik: koszty operacyjne/ sprzedaż poniżej 40 proc.) oraz wydatki inwestycyjne na poziomie 1,3 mld zł z tego 1,2 mld zł na sklepy”.

Dodatkowo spółka chce zachować bezpieczny poziom zadłużenia i nie ma planów rolowania obligacji. Na 2023/24 r. plany sprzedażowe grupy zakładają możliwość osiągnięcia ponad 17 mld zł sprzedaży, przy wzroście rdr w segmencie tradycyjnej sprzedaży (offline) oraz stabilnych sprzedażach rdr w kanale internetowym.

LPP zaznaczyło, że spodziewa się pozytywnego efektu Black Friday. W okresie od 23 do 27 listopada sprzedaż była wyższa o 27 proc. rdr (37 proc. wzrostu rdr w offline i 16 proc. wzrostu w kanale online) przy jednocześnie korzystnych marżach brutto na sprzedaży.

Grupa ocenia, że perspektywy IV kwartału są dobre: obserwuje kilkunastoprocentowe rdr wzrosty sprzedaży online oraz dwucyfrowe dynamiki sprzedaży offline. Szacunki te obejmują okres od 1 listopada do 12 grudnia 2023.

Celem na IV kwartał jest wzrost zysku EBIT i poprawa rentowności. - Grupa w roku finansowym 2023/24 spodziewa się poprawy r/r marży brutto na sprzedaży (kształtującej się w przedziale 51-52 proc.), wynikającej z korzystniejszego kursu USD do PLN, niższych kosztów transportu (frachtu) oraz normalizacji stanu zapasów. W rezultacie, grupa chciałaby osiągnąć w 2023/24 marżę operacyjną powyżej 12 proc. Jednocześnie planowane jest utrzymanie poziomu wydatków inwestycyjnych w wysokości 1,1 mld zł (w tym 800 mln zł na salony). Spółka zakłada normalizację kapitału obrotowego (zobowiązania wyższe niż zapasy) oraz niższy r/r poziom dług netto/ EBITDA - podało LPP.

polecamy

Delikatesy Centrum rzucają rękawicę Lidlowi i Biedronce. „Niskie ceny dla wszystkich”Unia Europejska nakłada na Shein nowe obowiązkiCircle K na majówkę z podobną promocją jak OrlenMarketing group director rozstaje się z AllegroPromocje cenowe kosztowne dla Biedronki. Ile ma sklepów?Pierwszy sklep kawowej marki w nowym formacie już otwartynajpopularniejsze

Andrzej Morozowski zniknął z anteny TVN24. Stacja tłumaczy przyczyny

Andrzej Morozowski zniknął z anteny TVN24. Stacja tłumaczy przyczyny  Canal+ usunął z oferty satelitarnej sześć kanałów

Canal+ usunął z oferty satelitarnej sześć kanałów  Czy pomyliliśmy się polecając nowy hit Netfliksa „Reniferek”? Tego nie powiedział nam twórca

Czy pomyliliśmy się polecając nowy hit Netfliksa „Reniferek”? Tego nie powiedział nam twórca  Krzysztof Ziemiec w nowej roli. "Żadna praca nie hańbi"

Krzysztof Ziemiec w nowej roli. "Żadna praca nie hańbi"  Znani youtuberzy tworzą nowy kanał. Będą konkurencją dla gigantów?

Znani youtuberzy tworzą nowy kanał. Będą konkurencją dla gigantów?

Dołącz do dyskusji: LPP sprzedaje mniej w internecie. Urósł tylko Sinsay

Czas byle czego byle tanio minął bezpowrotnie.

No ale 1000% zysku było mało więc trzeba mieć 10000% zysku.