Newsletter

Newsletter

Światowa koniunktura daleka od rozgrzania

Decyzja o obniżeniu stóp procentowych w Polsce zapadła w warunkach pogarszającej się kondycji światowej gospodarki. Niepewność w otoczeniu sprawia, że rynki finansowe mogą w najbliższych miesiącach bardzo intensywnie reagować na bieżące wydarzenia – uważa Marcin Klucznik z Polskiego Instytutu Ekonomicznego.

W strefie euro obserwujemy przede wszystkim słabe wyniki Niemiec – PKB naszego zachodniego sąsiada spadło w 2 kwartale 2023 roku o 0,6 proc. Perspektywa na kolejne okresy pozostaje pesymistyczna – Komisja Europejska spodziewa się recesji – spadek PKB w całym 2023 roku sięgnie 0,4 proc. Z kolei niemiecki think-tank IfW Kiel prognozuje 0,5 proc.

Teoretycznie większość analityków spodziewa się szybkiego odbicia gospodarek w przyszłym roku. Te prognozy są jednak związane z istotnym ryzykiem – efekty podwyżek stóp procentowych na PKB ujawniają się z opóźnieniem około 4-8 kwartałów. Oznacza to, że zdecydowana większość efektów zacieśniania monetarnego w strefie euro dopiero przed nami, a dołka koniunktury należałoby szukać raczej gdzieś w połowie przyszłego roku. Dodatkowo otoczenie zewnętrzne strefy euro będzie mniej korzystne – na horyzoncie pojawiają się problemy Chin oraz co najmniej spowolnienie gospodarcze w USA.

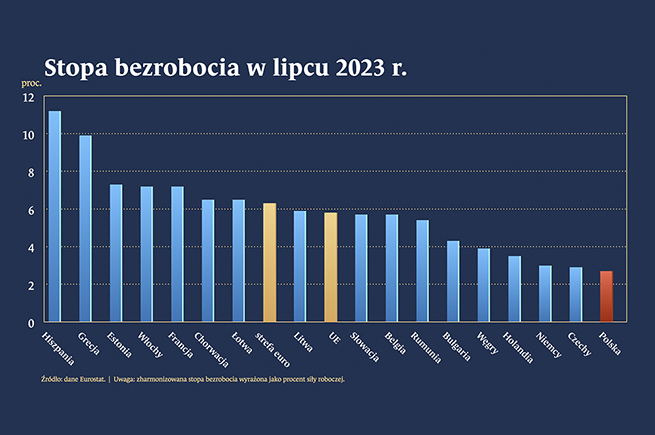

Taki scenariusz oznaczałby dalsze rewizje prognoz PKB w całej UE w dół. Niemniej nie musi to oznaczać znacznego wzrostu bezrobocia. Większość krajów rozwiniętych, w tym Polska, mierzy się obecnie raczej z chronicznym niedoborem pracowników. Niezapełnione wakaty są naturalnym buforem przeciwko znacznemu wzrostowi bezrobocia – pod warunkiem, że spowolnienie gospodarcze będzie przejściowe. Dobrym przykładem może być tutaj Polska (stopa bezrobocia – 2,5 proc.) i Czechy (2,9 proc.). Obydwa te kraje cieszą się obecnie najniższym bezrobociem w UE (pomijając niewielką gospodarkę Malty) – pomimo słabszych wyników gospodarczych.

Paradoksalnie słabsza światowa koniunktura może nieco przyśpieszyć proces doganiania przez Polskę gospodarek Zachodu. Oczywiście w okresach spowolnienia w strefie euro wszystkie kraje UE rozwijają się wolniej. Co do zasady jednak tempo wzrostu PKB spowalnia zauważalnie bardziej w rozwiniętych gospodarkach Zachodu niż doganiającej Europie Środkowej – w konsekwencji luka rozwojowa jest redukowana szybciej.

Takiej możliwości zdaje się nie wykluczać np. Komisja Europejska. Analitycy KE prognozują, że gospodarka Polski wzrośnie w przyszłym roku o 2,7 proc. – ponad dwukrotnie szybciej niż średnia UE (1,4 proc.), strefy euro (1,3 proc.) czy Niemiec (1,1 proc.). Najnowsza prognoza Komisji wskazuje także, że łączny wzrost gospodarczy Polski za lata 2023-2024 wyniesie 3,2 proc. i będzie drugim największym spośród dużych gospodarek Unii. Prześcignąć ma nas tylko Hiszpania. Warto jednak zauważyć, że ten kraj wciąż nadrabia zaległości z czasów pandemii – obecny poziom PKB Hiszpanii jest zaledwie o 0,4 proc. wyższy niż w końcówce 2019 roku, podczas gdy w Polsce zanotowaliśmy od tego czasu wzrost o 7,2 proc.

Wyższa produktywność w gospodarce w naturalny sposób przekłada się na wzrost płac realnych. Należy jednak podkreślić, że utrzymanie dynamicznego tempa rozwoju gospodarczego w dalszej przyszłości będzie wymagać zwiększania kapitału i ekspansji polskich firm na rynki zagraniczne. Rynki Europy Zachodniej są już dość mocno nasycone, dlatego naturalną przestrzenią dla takiej ekspansji byłyby raczej gospodarki Europy Środkowej i Wschodniej (chociażby Trójmorze, gdzie już teraz odbywa się współpraca w zakresie rozwoju infrastruktury) czy prozachodnie gospodarki afrykańskie.

Dla utrzymania Polski na trwałej ścieżce wzrostu gospodarczego konieczne będzie także zapewnienie stabilnych warunków monetarnych oraz finansowych. Obecne prognozy wskazują na dalszy spadek inflacji – np. projekcja NBP wskazuje na 4,9 proc. r/r w III kw. przyszłego roku. Nieco mniej optymistyczni są analitycy komercyjni ankietowani przez Focus Economics – nawet oni spodziewają się jednak, że inflacja spadnie w ciągu roku o kolejne 4,4 pkt. proc. do 5,7 proc.

Część różnic w zakresie prognoz CPI może wynikać z odmiennych założeń co do przedłużenia zerowego VAT na żywność oraz skali mrożenia cen energii dla gospodarstw domowych. Być może byłoby wskazane, aby analitycy NBP opublikowali w projekcji listopadowej szereg jasno wyeksponowanych scenariuszy prognoz – pokazujących wpływ potencjalnych interwencji na ścieżkę inflacji w najbliższych latach. Takie rozwiązanie dałoby dodatkowy walor komunikacyjny do Raportu o inflacji oraz pomogło wytłumaczyć mniej technicznemu odbiorcy wpływ poszczególnych interwencji na zachowanie cen.

Na koniec warto także zauważyć, że słabe wyniki gospodarcze w Europie chodzą w parze ze zmniejszaniem presji inflacyjnej. Najlepiej widać to po wskaźniku cen producenckich PPI. Obecnie znajduje się on w deflacji, co oznacza że ceny sprzedaży w przemyśle są niższe niż rok temu – w naturalny sposób stwarza to także presję na dalsze spadki inflacji konsumenckiej.

Niemniej roczny wskaźnik inflacji wciąż pozostaje wysoki, a dezinflacyjne wsparcie, wynikające z umocnienia się złotego, kończy się. Dodatkowo niepewność w gospodarce światowej sprawia, że rynki finansowe mogą w najbliższych miesiącach bardzo intensywnie reagować na bieżące wydarzenia. W takich warunkach wskazane byłoby prowadzenie ostrożnej polityki pieniężnej – tak, aby możliwie ograniczyć nadmierną zmienność wskaźników finansowych i zapewnić stabilne warunki dla dalszego spadku inflacji.

Andrzej Morozowski zniknął z TVN24. Stacja podaje przyczynę

Andrzej Morozowski zniknął z TVN24. Stacja podaje przyczynę  Tego nie powiedział nam twórca „Reniferka" Netfliksa

Tego nie powiedział nam twórca „Reniferka" Netfliksa  Wymiana telewizorów i wiele kanałów w 4K? Nadchodzi MPEG-5 - LCEVC

Wymiana telewizorów i wiele kanałów w 4K? Nadchodzi MPEG-5 - LCEVC  Koniec FilmBox. Kanały SPI z nowymi nazwami

Koniec FilmBox. Kanały SPI z nowymi nazwami  Canal+ usunął z oferty satelitarnej sześć kanałów

Canal+ usunął z oferty satelitarnej sześć kanałów

Dołącz do dyskusji: Światowa koniunktura daleka od rozgrzania