Sprzedaż w grupie CCC zmalała o 4 proc. rdr od początku trzeciego kwartału roku obrotowego 2023, czyli od początku sierpnia do 10 października. W raporcie firmy wyliczono, że w sieci CCC sprzedaż w tym okresie spadła o 12 proc., w HalfPrice wzrosła o 48 proc., w eobuwie spadła 15 proc., w Modivo wzrosła 4 proc. (przy wzroście GMV, czyli wartości sprzedaży brutto, o 15 proc.).

- Sektor handlu detalicznego nadal pozostaje pod wpływem osłabionej i powoli odbudowującej się siły konsumenta. Ponadto, do końca września bieżącego roku sprzedaży nowej kolekcji jesienno-zimowej towarzyszyły skrajnie niesprzyjające warunki pogodowe - ponadprzeciętnie wysokie temperatury, wpływające wprost na skłonność zakupową klientów (traffic w sklepach CCC niższy we wrześniu o 23 proc. rdr) - podała firma.

Grupa CCC pozytywnie ocenia jakość nowej kolekcji oraz jej odbiór przez klientów. Zaznaczyła w sprawozdaniu, że sprzedaż oferty Back To School w szyldzie CCC była wyższa rok do roku o blisko 7 proc., z czego blisko 90 proc. dynamikę przychodów odnotowała poszerzona i rozbudowana oferta plecaków szkolnych.

W październiku chłód i wzrosty sprzedaży

Jak podano, wraz z początkiem października i towarzyszącym mu ochłodzeniem, grupa CCC obserwuje przyspieszenie dynamiki sprzedaży. W pierwszym tygodniu października przychody grupy CCC wzrosły o 9 proc. w ujęciu rok do roku, w tym: CCC - bez zmiany rdr, HalfPrice +51 proc., eobuwie +5 proc., Modivo +22 proc.

Bardziej sprzyjające otoczenie rynkowe (m.in. aprecjacja PLN rdr, niższe koszty frachtu) wspierają dalsze umocnienie marży brutto w szyldzie CCC, podczas gdy w grupie Modivo pozostaje ona pod wpływem kontynuowanego procesu optymalizacji zapasów - napisano.

Firma zaznaczyła, że „kontynuuje działania oszczędnościowe realizowane we wszystkich szyldach i wchodzi w kluczowy sprzedażowo i wynikowo okres trzeciego kwartału”.

HalfPrice i eobuwie ze stratami

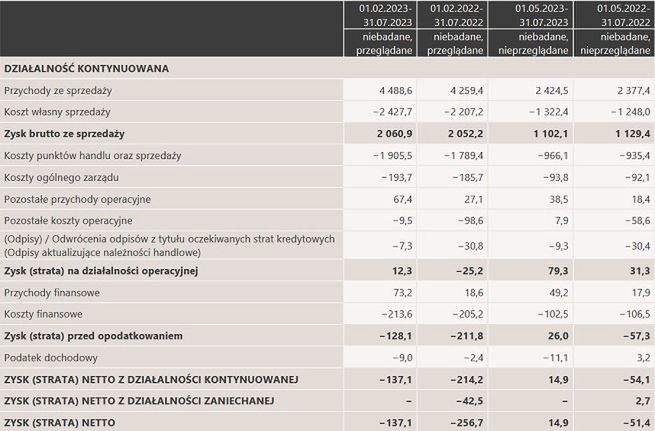

W drugim kwartale roku obrotowego 2023/24, czyli od maja do lipca br., grupa CCC osiągnęła 33,7 mln zł zysku netto jednostki dominującej wobec 44,3 mln zł straty netto w analogicznym okresie rok wcześniej - poinformowała spółka w raporcie półrocznym.

Zysk netto z działalności kontynuowanej w drugim kwartale roku 2023/24 wyniósł 14,9 mln zł. Zysk na działalności operacyjnej wyniósł w tym okresie 79,3 mln zł wobec 31,3 mln zł zysku przed rokiem. EBITDA grupy sięgnęła w drugim kwartale 223,7 mln zł.

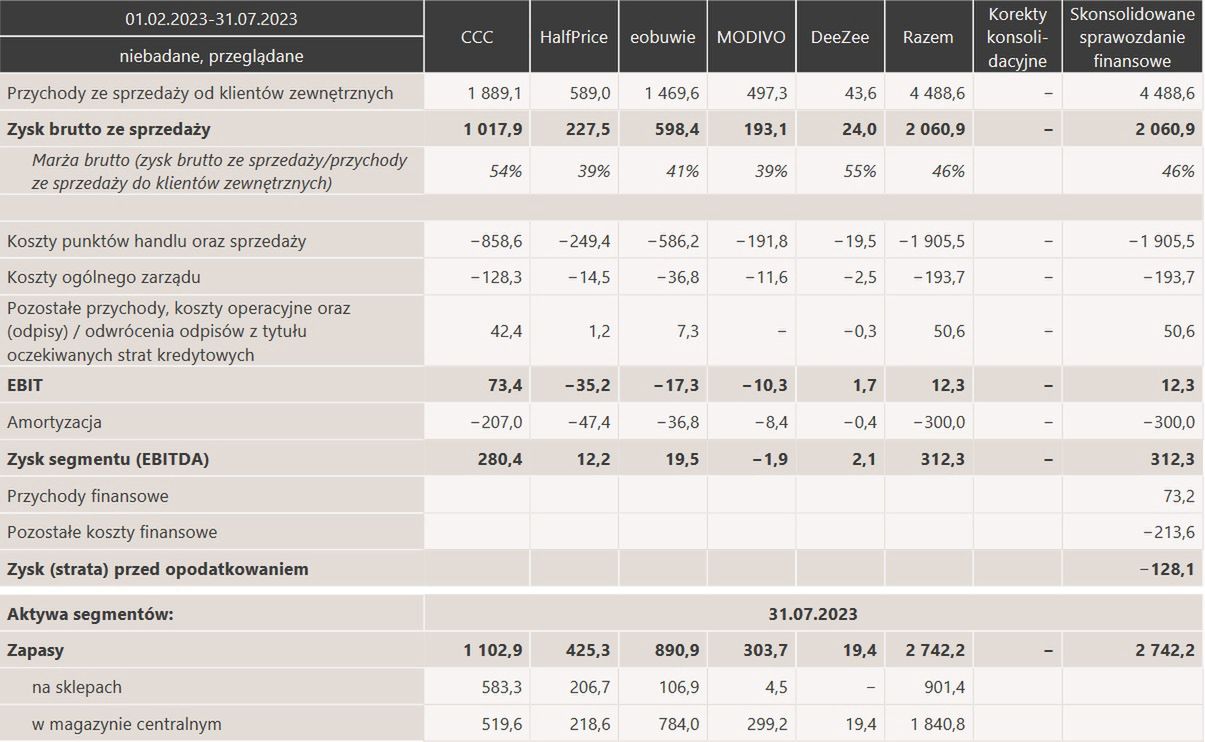

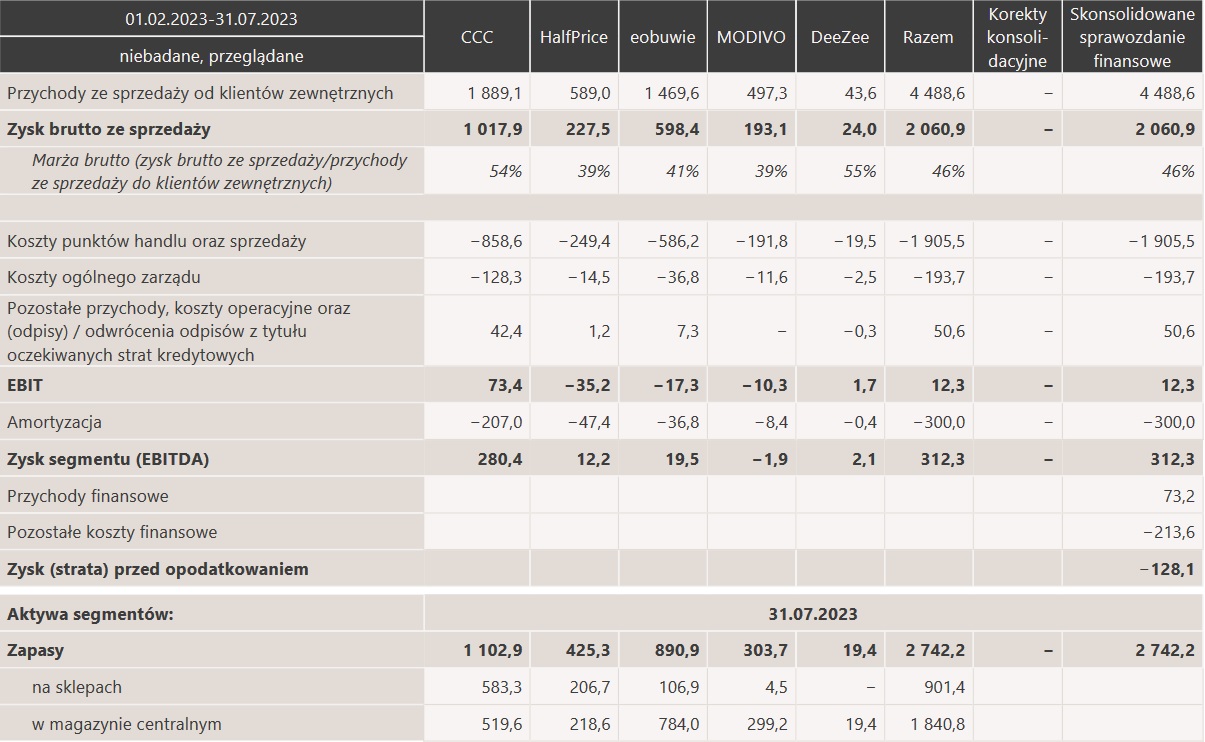

W całym półroczu finansowym (od lutego do lipca br.) przychody grupy CCC wyniosły 4,49 mld zł wobec 4,26 mld zł rok wcześniej. Sieć CCC przy spadku przychodów sprzedażowych rok do roku z 2 do 1,89 mld zł poprawiła rentowność: na poziomie EBITDA ze 145,4 do 280,4 mln zł zysku, a na poziomie operacyjnym z 74,9 mln zł straty do 73,4 mln zł zysku.

Natomiast eobuwie, prowadzące sprzedaż głównie w internecie, zanotowało spadek wpływów sprzedażowych z 1,54 do 1,47 mld zł, zysku EBITDA ze 109,9 do 19,5 mln zł oraz wyniku operacyjnego z 78,2 mln zł zysku do 17,3 mln zł straty. Zmalały też wyniki DeeZee: przychody z 53,9 do 43,6 mln zł, zysk EBITDA z 3,9 do 2,1 mln zł, a zysk operacyjny z 3,2 do 1,7 mln zł.

Z kolei rozwijana od wiosny 2021 roku sieć HalfPrice prawie podwoiła przychody (wzrost z 300,3 do 589 mln zł), za to jej strata operacyjne pogłębiła się z 26 do 35,2 mln zł.

Więcej na reklamy i najem

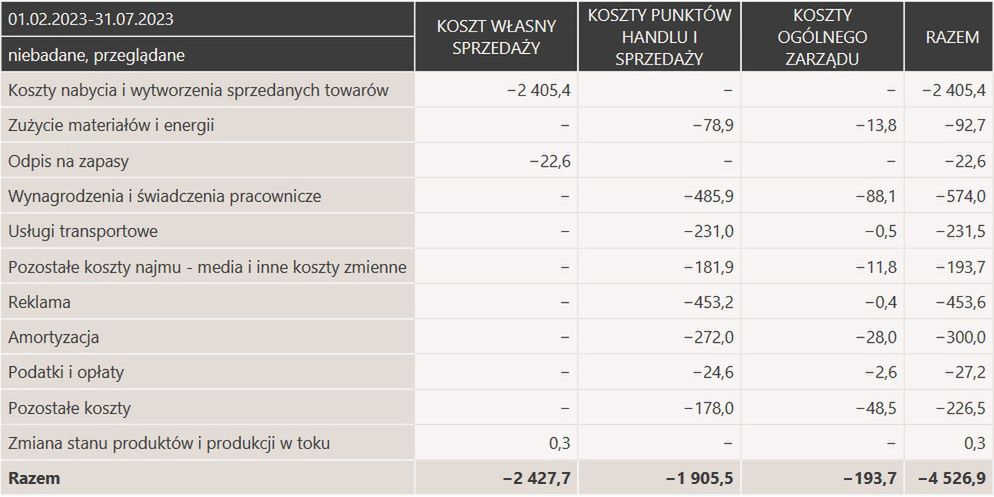

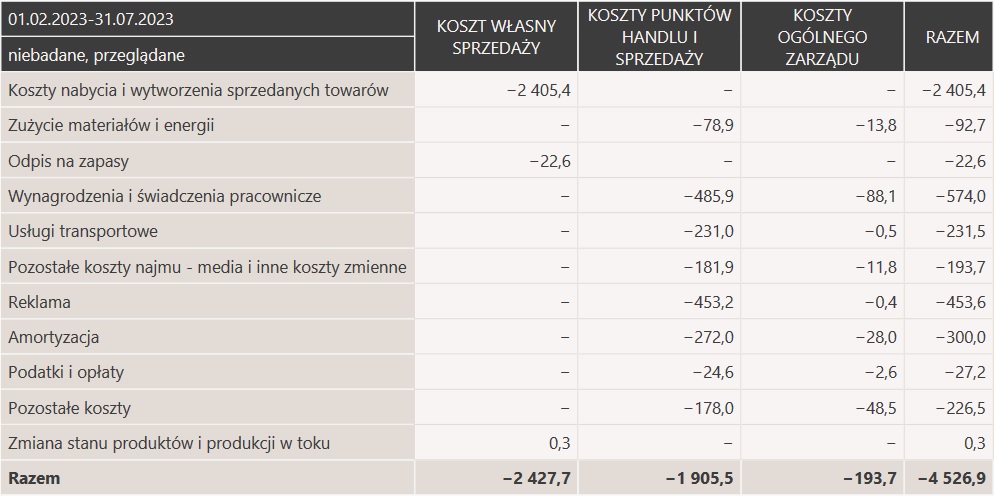

Wydatki grupy CCC w minionym półroczu finansowym sięgnęły 4,53 mld zł, wobec 4,18 mld zł rok wcześniej, z czego koszty nabycia i wytworzenia sprzedanych towarów poszły w górę z 2,19 do 2,41 mld zł.

Natomiast koszt własny sprzedaży zwiększył się o 10 proc. do 2,43 mld zł. - Jest to związane z jednej strony z wyższym rabatowaniem głównie w segmencie CCC (odsprzedaż przecenionej kolekcji Jesień-Zima (AW) i działaniami promocyjnymi w związku z długo utrzymującąsię zimą), a z drugiej strony z problemem nadmiernego zatowarowania branży multibrand ecommerce skutkującego koniecznością sprzedaży produktów ze starszych kolekcji z niższą marżą (głównie w Grupie Kapitałowej Modivo) przy dodatkowym nasileniu konkurencyjności otoczenia - wyliczono w sprawozdaniu.

Koszty punktów handlu i sprzedaży wzrosły o 6,5 proc. do 1,9 mld zł. Wydatki reklamowe poszły w górę z 398 do 453,6 mln zł, co firma tłumaczy „wzmożoną konkurencyjnością w kanale digital przede wszystkim w Grupie Modivo oraz ogólnym rozwojem kanałów sprzedaży”. Pozostałe koszty najmu (media, energia elektryczna itp.) zwiększyły się natomiast o 41,8 mln zł, główni wskutek rozwoju sieci sprzedażowej przy jednoczesnej renegocjacji umów najmu (przechodzenie z czynszu stałego na czynsze zmienne zależne).

Z kolei koszty ogólnego zarządu wzrosły o 4,3 proc. do 193,7 mln zł, przede wszystkim wskutek wzrostu o 6,8 mln zł pozostałych kosztów, obejmujących usługi obce (IT) i doradztwo.

Narastająco, po pierwszym półroczu 2023/24 grupa CCC ma 106,6 mln zł straty netto jednostki dominującej, 12,3 mln zł zysku operacyjnego i 4,49 mld zł przychodów. Dla porównania, w analogicznym okresie rok wcześniej strata netto j.d. wynosiła 252,9 mln zł, strata EBIT 25,2 mln zł, a przychody 4,26 mld zł.

Skonsolidowany zysk brutto na sprzedaży w I półroczu wyniósł 2,061 mld zł wobec 2,052 mld zł rok wcześniej. Skonsolidowana marża brutto na sprzedaży w I półroczu wyniosła 45,9 proc., a rok wcześniej wynosiła 48,2 proc.

Na koniec lipca grupa CCC miała łącznie 987 sklepów stacjonarnych, a także platformy sprzedażowe online w Polsce i na rynkach zagranicznych.

{kind=link}

{kind=link}