Newsletter

Newsletter

RPP zachowuj się jak Fed. “Przypuszczalny termin zmiany stóp procentowych”

Choć od ostatniej obniżki stóp procentowych minęły niespełna trzy miesiące, już trwają dywagacje, kiedy może rozpocząć się ruch w przeciwnym kierunku. Wzorem amerykańskiej rezerwy federalnej, Rada Polityki Pieniężnej, zarówno w komunikatach, jak i poprzez wypowiedzi jej członków, zaczyna wykorzystywać instrument, jakim jest określanie przypuszczalnego terminu zmian stóp procentowych.

Pierwszą próbę sterowania oczekiwaniami uczestników rynku można było dostrzec już po lipcowej decyzji o obniżeniu podstawowej stopy procentowej do 2,5 proc., gdy na konferencji prasowej szef Narodowego Banku Polskiego ogłosił zakończenie cyklu luzowania polityki pieniężnej. Jednocześnie dodając, że jest to jego osobisty pogląd, wyraził opinię, że stopy powinny zostać na niezmienionym poziomie co najmniej do końca roku. Pogląd ten znalazł się już w oficjalnym komunikacie po sierpniowym posiedzeniu RPP i powtórzony został miesiąc później. Wielokrotnie w ostatnich miesiącach przedstawiciele Rady deklarowali, że ich zdaniem stopy powinny pozostać niskie przez dłuższy czas.

Warto zwrócić uwagę, że to ostatnie sformułowanie od dłuższego czasu było używane przez Bena Bernanke. Dopiero niedawno szef amerykańskiej rezerwy federalnej stał się bardziej konkretny, zapowiadając kilka miesięcy temu, że rozpoczęcie ograniczania skupu obligacji nastąpi najprawdopodobniej we wrześniu. Zapowiedź ta spowodowała gwałtowną reakcję na rynkach finansowych, dowodząc, że w polityce pieniężnej słowa są równie ważne, jak czyny i czasem odnoszą bardzo wyraźne skutki.

Podobnie jak Bernanke i Fed, odstępując od swych poprzednich deklaracji o wrześniowym terminie ograniczenia skupu obligacji, prezes NBP i Rada, także nie prezentują jednoznacznego i konsekwentnego stanowiska w sprawie początku cyklu zaostrzania polityki pieniężnej. W trakcie wrześniowego posiedzenia RPP nie dyskutowała o horyzoncie dłuższym niż do końca roku, ucinając spekulacje o ewentualnym utrzymaniu stóp do połowy przyszłego roku, formułowane przez część ośrodków analitycznych. Także niektórzy członkowie RPP sugerowali w swych wypowiedziach dłuższy niż do końca roku okres utrzymywania stóp na niezmienionym poziomie. Prognozy zakładające podwyżkę stóp w drugim kwartale 2014 r., zaprezentował niedawno Morgan Stanley, sugerując, że w listopadowym raporcie o inflacji NBP podwyższy zarówno prognozę inflacji, jak i tempa wzrostu gospodarczego. Takie posunięcia skłaniałyby do decyzji o zaostrzeniu polityki pieniężnej w drugim kwartale przyszłego roku. Notowania kontraktów FRA na stopę procentową wskazują, że rynkowi gracze obstawiają, że pierwsza podwyżka stóp będzie miała miejsce w kwietniu lub maju, a druga około lipca. Nie brakuje opinii, że nastąpi to nieco później, jednak większość ekonomistów wyraża przekonanie, że stopy pójdą w górę w 2014 r. Różnice dotyczą więc nie tego czy, ale kiedy i o ile.

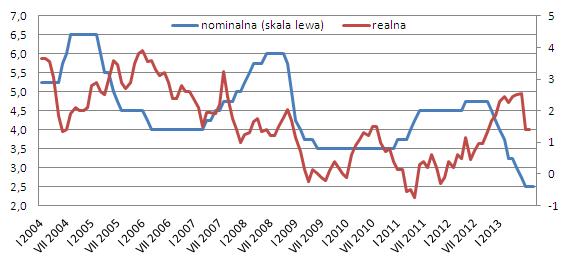

Podstawowa stopa procentowa NBP w ujęciu nominalnym i realnym (w proc.)

Źródło: GUS, NBP.

Niezależnie od dokładnej daty, trwający od listopada 2012 r. cykl łagodzenia polityki pieniężnej należeć będzie do najkrótszych w historii. Jeśli liczyć od pierwszej do ostatniej obniżki, trwał on dziewięć miesięcy, zaś łącznie z utrzymaniem rekordowo niskich stóp do połowy 2014 r., liczyłby 17 miesięcy. W tym drugim przypadku byłby on identyczny co do czasu trwania, jak ten z lat 1998-1999. Podobny byłby też do niego pod względem skali. W obu stopy po jego zakończeniu były o około połowę niższe, niż w punkcie startu. Taki zakres redukcji stóp nie jest jednak zjawiskiem wyjątkowym, a raczej normą. Spośród zaobserwowanych od 1991 r. siedmiu cykli łagodzenia polityki pieniężnej, w pięciu przypadkach mieścił się on w przedziale od 41 do 54 proc. Najbardziej radykalny miał miejsce w latach 2001-2004, czyli po pęknięciu bańki internetowej, kiedy podstawowa stopa została obniżona z 22 do 6 proc., czyli o niemal trzy czwarte.

W rzeczywistości decyzje Rady zależeć będą od kształtowania się dwóch parametrów makroekonomicznych, czyli inflacji oraz tempa wzrostu gospodarczego. Choć drugi z nich jest bacznie obserwowany przez Radę, to jednak ustawowy mandat banku centralnego skłania do preferowania w decyzjach tempa wzrostu cen. Może więc zdarzyć się tak, że mimo powolnej poprawy kondycji gospodarki, stopy procentowe zaczną łagodnie iść w górę, gdy inflacja będzie odradzała się szybciej. W kwestii tempa wzrostu PKB nie ma raczej większych złudzeń. Większość prognoz zakłada, że w 2014 r. sięgnie ono nie więcej niż 2,5 proc. Na początku października Międzynarodowy Fundusz Walutowy podwyższył swoje przewidywania z 2,2 do 2,4 proc., według HSBC wyniesie ono 2,6 proc. a zdaniem przedstawicieli Citi nasz PKB wzrośnie o 3,1 proc. Przyspieszenie będzie nabierało tempa w kolejnych kwartałach 2014 r., przekraczając wyraźnie 3 proc. w ostatnich trzech miesiącach. Biorąc pod uwagę sięgające kilku kwartałów opóźnienie wpływu zmian stóp procentowych na realną gospodarkę, nawet wolne czy umiarkowane tempo jej wzrostu nie powinno wpływać hamująco na decyzję RPP o rozpoczęciu cyklu zaostrzania polityki pieniężnej. W przyszłym roku oddziaływać na gospodarkę będą przecież impulsy, które RPP zaczęła generować w okresie od listopada 2012 r. do lipca 2013 r.

Wszystko więc zależeć będzie od dynamiki procesów inflacyjnych. Co prawda, żadna z prognoz nie zakłada istotnego przekroczenia w przyszłym roku celu inflacyjnego, wyznaczonego przez bank centralny, jednak już jego osiągnięcie, czyli dojście inflacji do poziomu 2,5 proc., może okazać się dla RPP bodźcem decydującym o podwyżkach stóp. Większość przewidywań zakłada łagodny wzrost inflacji, jednak już nie raz sprawiała ona niespodzianki. O takim zjawisku można mówić już teraz, gdy po spadku wskaźnika cen towarów i usług konsumpcyjnych w czerwcu do poziomu 0,2 proc., w lipcu i sierpniu podskoczył on do 1,1 proc. W przeszłości miesiące wakacyjne były okresem niskiej inflacji, więc obecny jej skok może być sygnałem, że presja z jej strony może być silniejsza niż się oczekuje. Ważnym dla RPP zjawiskiem będzie spowodowany wzrostem inflacji spadek realnej stopy procentowej. Zjawisko to już stało się wyraźnie widoczne w lipcu i sierpniu, gdy realna stopa obniżyła się z 2,5 do 1,4 proc. W następnych miesiącach będzie się ono jeszcze nasilać. Przy inflacji sięgającej 2 proc., realna stopa procentowa wynosiłaby 0,5 proc., a więc byłaby najniższa od kwietnia 2012 r. Wówczas ten poziom skłonił RPP do kontrowersyjnej podwyżki stóp procentowych w następnym miesiącu i utrzymywania ich aż do listopada 2012 r., mimo wyraźnych już wówczas sygnałów, wskazujących na pogarszanie się stanu i perspektyw gospodarki. Można z tego wnioskować, że to właśnie obserwacja inflacji będzie źródłem najbardziej trafnych prognoz, dotyczących decyzji Rady. Biorąc pod uwagę, że gospodarka wkracza w fazę ożywienia, żółte światło dla redukcji stóp może zacząć palić się już w momencie, gdy realna stopa zbliży się do 1 proc., a więc przy inflacji sięgającej 1,5 proc.

Roman Przasnyski, Open Finance

Kanał sportowy nadaje już pod nową nazwą

Kanał sportowy nadaje już pod nową nazwą  Dziennikarze TVN24 przechodzą do Polsat News

Dziennikarze TVN24 przechodzą do Polsat News  Co w maju obejrzymy w HBO Max?

Co w maju obejrzymy w HBO Max?  TV Republika z mniejszą przewagą nad TVP Info w internecie

TV Republika z mniejszą przewagą nad TVP Info w internecie

Dołącz do dyskusji: RPP zachowuj się jak Fed. “Przypuszczalny termin zmiany stóp procentowych”