Według szacunków PwC w najbliższych latach globalne wydatki na rozrywkę i media będą zwiększały się o 5,7 proc. rocznie, osiągając w 2015 roku wartość 1,9 bln dolarów amerykańskich. Rynek polski będzie rósł szybciej - o 7,1 proc. w skali roku, osiągając w 2015 roku wartość 12,6 mld dolarów. Technologie cyfrowe - odpowiadające obecnie za 26 proc. wszystkich wydatków na rozrywkę i media - do 2015 stanowić będą już 34 proc. wartości tego segmentu w wymiarze globalnym.

W najbliższych 5 latach najszybciej rozwijającym się regionem pod względem wydatków na rozrywkę i media będzie Ameryka Łacińska, w której prognozowana skumulowana roczna stopa wzrostu (CAGR) ma wynieść 10,5 proc. Oznacza to wzrost z 66 mld dolarów w ub.r. do 109 mld dolarów w 2015 roku. Z kolei w regionie Azji i Pacyfiku ten wzrost wyniesie 6,5 proc. (z 395 do 541 mld dolarów, w regionie EMEA (Europa, Bliski Wschód i Afryka) - 5,2 proc. (z 477 do 614 mld dolarów, a w Europie Środkowo-Wschodniej - 10,1 proc. (z 46 mld do 74 mld dolarów). Natomiast dla Ameryki Północnej ten wskaźnik wyniesie 4,7 proc. (z 481 do 607 mld dolarów).

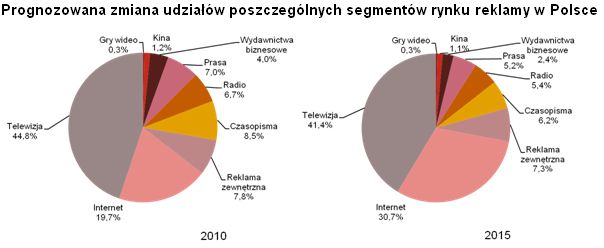

Z kolei globalna wartość branży reklamowej do 2015 roku ma zwiększać się w tempie 5,5 proc. rocznie, co oznacza wzrost z 442 mld dolarów w ub.r. do 578 mld dolarów w 2015 roku. W Polsce w latach 2011–2015, reklama telewizyjna będzie rosła w tempie mniejszym niż cały rynek reklamy i rozrywki, utrzyma jednak dotychczasową dominującą pozycję, stanowiąc w 2015 roku ponad 41 proc. rynku reklamowego Najszybciej w nadchodzących latach będą rozwijały się te segmenty rynku mediów i rozrywki związane z technologiami cyfrowymi, czyli dostęp do internetu, reklama online oraz platformy telewizyjne. W przypadku rynku prasowego, w którym recesja gospodarcza i zmniejszenie czytelnictwa przyczyniły się do spadków wpływów reklamowych w ostatnich 3 latach, wzrostu przychodów reklamowych w Polsce PwC spodziewa się dopiero w 2012 roku.

PwC szacuje, że w 2015 roku liczba abonentów płatnej telewizji w Polsce wyniesie 13,3 mln. Wynik ten plasuje nas na piątym miejscu w regionie EMEA łącznie pod kątem telewizji kablowej i satelitarnej, oraz trzecim - po Wielkiej Brytanii i Rosji - biorąc pod uwagę jedynie rynek telewizji satelitarnej

W regionie EMEA liczba abonentów płatnej telewizji wzrośnie z 176,4 mln w ub.r. do 215,2 mln w 2015 roku. Według prognoz PwC do 2015 roku ponad dwie trzecie gospodarstw domowych w tym regionie będzie miało dostęp do płatnych kanałów tematycznych. Uwzględniając bezpłatny dostęp poprzez naziemną telewizję cyfrową, penetracja w zakresie kanałów tematycznych w wielu krajach regionu może przekroczyć nawet 90 proc.

- Obserwując coraz wolniejszy przyrost abonentów usług płatnych, dostawcy usług inwestują we wzbogacenie oferty poprzez zwiększenie liczby kanałów HD, rozwój serwisów VoD, dodawanie aplikacji umożliwiających dostęp do treści on-line lub za pomocą telefonów komórkowych - komentuje Paweł Wesołowski, starszy menedżer PwC w zespole ds. sektora telekomunikacji, rozrywki i mediów. - Presja cenowa, wysoka penetracja i rosnąca konkurencja ze strony bezpłatnych usług sprawia, że przyszłością rynku zdają się być atrakcyjne cenowo oferty wiązane (triple-play, quadriple-play) łączące dostęp do internetu, telefonii komórkowej i/lub stacjonarnej oraz płatnej telewizji – dodaje.

Dostęp do internetu pozostanie w nadchodzących latach jednym z kluczowych czynników napędzających wydatki konsumenckie i reklamowe w branży mediów i rozrywki. PwC szacuje, że wzrost globalnego rynku dostępu do sieci na poziomie 9,2 proc. rocznie w ub.r. będzie kontynuowany przy średnim rocznym wzroście o 8,6 proc. - czyli z 270 mld dolarów obecnie do 408 mld dolarów w 2015 roku.

W Polsce w wyniku intensywnej walki cenowej prowadzonej pomiędzy Telekomunikacją Polską, a innymi dostawcami internetu szerokopasmowego (alternatywnymi operatorami telekomunikacyjnymi, operatorami kablowymi i platformami satelitarnymi) odsetek łącz szerokopasmowych we wszystkich podłączeniach na koniec ub.r. według estymacji PwC osiągnął 63 proc. Firma prognozuje, że dalsza penetracja gospodarstw domowych dostępem do internetu szerokopasmowego oraz podwyższanie prędkości przesyłowych przyniesie wzrost wartości tego rynku w Polsce do 2,914 mld dolarów w 2015 roku, co oznacza średni roczny wzrost o 12,8 proc.

Według prognoz PwC w 2015 roku co trzeci Polak będzie użytkownikiem szybkiego, mobilnego lub stacjonarnego internetu, podczas gdy obecnie dostęp do sieci posiada co piąta osoba. - Dzięki pojawieniu się coraz większej liczby smartphonów oraz rozwojowi mobilnego dostępu do internetu (początkowo w technologii 3G, a w kolejnych latach zapewne także LTE) polski internauta stanie się coraz bardziej mobilny - uważa Tomasz Prucnal należący w PwC do zespołu doradztwa biznesowego dla sektora telekomunikacji, rozrywki i mediów.

Reklama internetowa w Polsce będzie zwiększać się w Polsce średnio o 18 proc. rocznie, osiągając w 2015 roku wartość 1,172 mld dolarów. W ciągu najbliższych 5 lat branża e-reklamy w naszym kraju będzie się rozwijać będzie w takim samym tempie jak czterokrotnie większy rynek reklamy online w całej Europie Środkowo-Wschodniej i wciąż znacznie szybciej niż w Europie Zachodniej, dla której CAGR wyniesie 11,5 proc.

- Oczekujemy, że w najbliższych latach wartość rynku reklamy w wyszukiwarkach w Europie Środkowej i Wschodniej wyniesie 2,2 mld dolarów przy średnim wzroście rocznym przekraczającym 20 proc. Podobne tempo rozwoju prognozujemy dla Polski, w której przychody z SEM według naszych szacunków w 2015 roku osiągną wartość 439 mln dolarów - opisuje Paweł Wesołowski. - Warto zwrócić uwagę, że mimo tych ponadprzeciętnych wzrostów nasz lokalny rynek SEM jest kilkanaście razy mniejszy od rynku niemieckiego, a cały rynek SEM w Europie Środkowo-Wschodniej stanowi tylko jedną czwartą rynku w Wielkiej Brytanii - dodaje.

Z kolei prognozowana wartość segmentu prasowego w Polsce w 2015 roku ma wynieść 334 mln dolarów, co oznacza wzrost o 11 mln w porównaniu do ub.r. Globalnie prasa w br. jeszcze trochę straci, natomiast potem do 2015 roku będzie zyskiwać rocznie 1,9 proc. W Polsce przychody ze sprzedaży gazet i czasopism będą zmniejszać się o 1,3 proc. - z 143 mln dolarów w ub.r. do 134 mln dolarów w 2015 roku. PwC uzasadnia to przede wszystkim migracją czytelników do internetu. Przy czym w całej Europie Środkowo-Wschodniej przychody ze sprzedaży prasy drukowanej zwiększą się w tym okresie z 2,7 do 3 mld dolarów.

Natomiast wydatki na reklamę w prasie zwiększą się do 2015 roku we wszystkich regionach świata oprócz Ameryki Północnej. I tak w regionie EMEA wzrosną one z 29,9 mld dolarów w ub.r. do 33,4 mld dolarów w roku 2015, z czego 39 proc. wzrostu przypadnie na cyfrową reklamę prasową. W samej Europie Środkowo-Wschodniej rynek reklamy prasowej w 2015 roku osiągnie wartość ponad 2,1 mld dolarów w porównaniu do 1,5 mld dolarów w ub.r. Oznacza to średni wzrost roczny wynoszący 6,7 proc., przy czym w Rosji ten wskaźnik będzie miał wartość dwucyfrową.

W Polsce PwC prognozuje, że w br., już czwarty rok z rzędu, nastąpi spadek przychodów z reklamy prasowej. Jednak w kolejnych latach firma oczekuje się wzrostów w tym zakresie na poziomie 1,9 proc. rocznie - do 198 mln dolarów w 2015 roku. Natomiast prognozowany wzrost rynku cyfrowej reklamy prasowej w Polsce jest szacowany z 6 mln dolarów w ub.r. do 13 mln dolarów w roku 2015 (czyli średnio o 16,7 proc. rocznie).

- W najbliższych kilku latach należy spodziewać się, że strony internetowe dzienników będą w dalszym ciągu beneficjentami migracji czytelników i reklamodawców do sieci. Ponadto będziemy obserwować dalszy rozwój płatnego dostępu do zasobów online oraz dystrybucji treści do urządzeń mobilnych, co wpłynie na zmianę struktury wydatków czytelników - komentuje Tomasz Kociołek, menedżer w zespole ds. sektora telekomunikacji, mediów i rozrywki PwC. - Wydawcy prasy są coraz częściej zmuszani do poszukiwania nowych przychodów w wydaniach internetowych, gdzie treści uniwersalne finansowane są głównie dzięki reklamie, podczas gdy sekcje specjalistyczne utrzymują się dzięki płatnemu dostępowi - podkreśla Kociołek.

Z kolei w branży kinowej przychody ze sprzedaży biletów w krajach Europy Środkowo-Wschodniej zwiększą się z 1,7 mld dolarów w ub.r. do 3 mld dolarów w 2015 roku, czyli o średnio o 11 proc. w skali roku. W Rosji i Turcji przeciętne wzrosty roczne w ujęciu procentowym mają być dwucyfrowe. W Polsce te przychody mają rosnąć średnio o 6 proc. - do 312 mln dolarów w 2015 roku. Natomiast globalne wydatki na reklamę kinową w latach 2011-2015 będą rosły w tempie 7,5 proc. rocznie, a w Polsce - przeciętnie o ok. 6 proc. w skali roku.