Według PwC, w najbliższych pięciu latach najszybciej rozwijającym się regionem pod kątem wydatków na rozrywkę i media będzie Ameryka Łacińska, której prognozowana skumulowana roczna stopa wzrostu (CAGR) wyniesie 9,7%, co oznacza wzrost z 84 mld USD w 2011 roku do niemal 134 mld USD w roku 2016.

Drugie miejsce ma należeć do regionu Europy Środkowo-Wschodniej, ze stopą wzrostu CAGR na poziomie 8,1% i wzrostem z 56 mld USD do 83 mld USD. Region EMEA (Europa, Bliski Wschód i Afryka) ma rosnąć w tempie 4,3% CAGR, zwiększając w latach 2011-2016 wartość z 549 mld USD do 677 mld USD, a rynki Europy Zachodniej w tempie 3,1% CAGR (wzrost z 453 mld USD do 528 mld USD w 2016).

Rynek mediów i rozrywki w Polsce ma w nadchodzących latach rozwijać się szybciej niż Europa Zachodnia, tj. w tempie 4,9% CAGR, osiągając wartość 12,7 mld USD w 2016 roku, w porównaniu do 9,9 mld USD w roku 2011.

W skali globalnej korzystanie z treści poprzez urządzenia mobilne staje się coraz popularniejsze – w nadchodzących latach spodziewany jest wzrost z 1,1 mln użytkowników w 2011 roku do 2,9 mln w roku 2016. Największy wzrost jest prognozowany w Ameryce Łacińskiej (30%), podczas gdy Polska ma szansę być na drugim miejscu (26%) – z prognozowanym wzrostem w latach 2011-2016 z 4,4 mln do 14,5 mln użytkowników.

Patrząc z perspektywy udziału poszczególnych segmentów rynku mediów w całkowitych wydatkach konsumenckich na przestrzeni lat 2011-2016, w Polsce widać wyraźny wzrost wydatków na dostęp do internetu (w tym głównie mobilnego) oraz reklamę w internecie. Ma to się odbyć kosztem wydatków na stacjonarny dostęp do internetu, wydatków na książki (zwłaszcza dystrybuowane w modelu tradycyjnym) oraz na zakup czasopism.

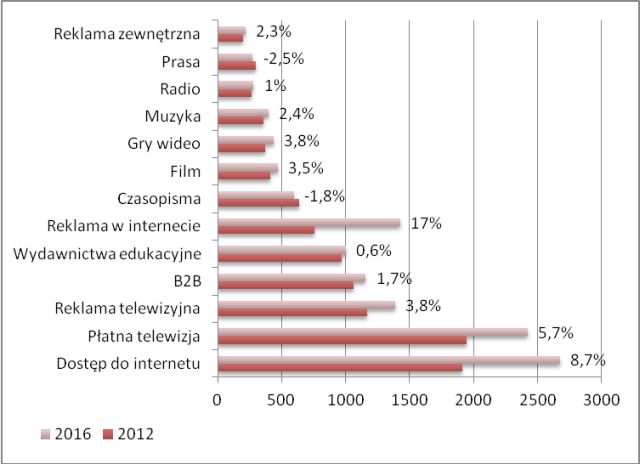

Wartość poszczególnych segmentów rynku mediów i rozrywki w Polsce oraz prognozowana stopa wzrostu CAGR (dane w mln USD, 1 USD= 2,95 PLN)

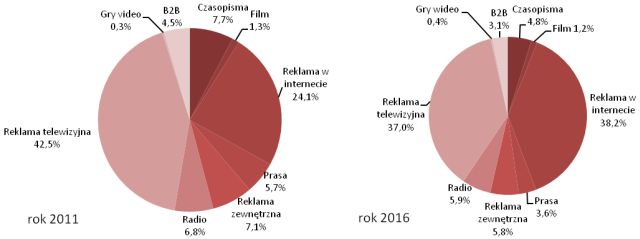

Prognozowana zmiana udziałów poszczególnych segmentów rynku reklamy w Polsce

Płatna telewizja

PwC w swoim raporcie prognozuje, że w regionie EMEA liczba abonentów płatnej telewizji wzrośnie ze 187 mln w 2011 roku do 224,8 mln w roku 2016. Wartość rynku płatnej telewizji w regionie EMEA ma w tym samym czasie wzrosnąć z 52 mld USD do 68,3 mld USD, przy wzroście na poziomie 5,6% CAGR. Z kolei odsetek gospodarstw domowych korzystających z wielokanałowych prognoz PwC ma zwiększyć się z 60% do prawie 70%.

W zeszłym roku Francja - dzięki wzrostowi o 76% liczby gospodarstw domowych podłączonych do telewizji internetowej - wyprzedziła Wielką Brytanię i Niemcy, stając się drugim za USA największym rynkiem abonentów telewizyjnych na świecie.

Wartość polskiego rynku płatnej telewizji (wykluczając wpływy z publicznego abonamentu) - siódmego w regionie EMEA w 2011 r. - ma wzrosnąć z 1,8 mld USD do 2,4 mld USD w 2016 r.

Reklama TV

Po doskonałym roku 2010, kiedy wydatki na reklamę telewizyjną w Europie urosły o ponad 10%, dynamika rynku w roku 2011 spadła do 1,8%. Było to związane przede wszystkim ze słabnącą sytuacją makroekonomiczną na większości rynków europejskich. Malejąca dynamika wydatków na reklamę telewizyjną sprawi, że już w 2014 roku dominującym medium reklamowym w Europie Zachodniej stanie się internet.

W najbliższych pięciu latach motorem wzrostu w Europie ma być przede wszystkim rynek Europy Środkowej i Wschodniej, ze stopą wzrostu CAGR na poziomie 9,3%. Krajami, które napędzą rozwój tego segmentu maja być w dużej mierze Rosja i Turcja. Na tym tle polski rynek reklamy telewizyjnej ma przypominać raczej kraje zachodnie, z prognozowanym wzrostem 3,8% CAGR w latach 2012-2016.

Pomimo dużych imprez sportowych (Euro 2012, igrzyska olimpijskie Londyn 2012), które tradycyjnie przyczyniają się do wzrostu wydatków na reklamę, prognozowana dynamika rynku reklamy telewizyjnej w Europie Zachodniej w roku 2012 oscyluje w przedziale 1-2%. Podobny wynik (1%) spodziewany jest dla rynku polskiego. Wśród reklamodawców inwestujących swoje budżety reklamowe na rynku polskim, zaobserwowane ma zostać wyraźne przesuwanie kampanii reklamowych do internetu, kosztem w szczególności telewizji, ale także wszystkich innych mediów tradycyjnych.

Dostęp do internetu

Liczba abonentów mobilnego dostępu do internetu - główny czynnik napędzający wartość tego segmentu rynku - ma w ciągu najbliższych pięciu lat wzrosnąć ponad dwukrotnie, do 2,9 mld w 2016 r. (blisko miliard w Chinach). Najszybciej rosnącym rynkiem mają być Indie.

Wydatki na dostęp do internetu na świecie mają wzrosnąć z 317 mld USD w 2011 roku do 493 mld USD w roku 2016. Stopa wzrostu CAGR 9,3% zakłada utrzymywanie się obecnych kosztów jednostkowych ponoszonych przez konsumentów w zamian za dostęp do internetu o szybkim wzroście przepustowości, przy zwiększającej się liczbie urządzeń z dostępem do internetu w przeciętnym gospodarstwie domowym. Względnie dojrzały rynek europejski ma rozwijać się nieznacznie wolniej, w tempie 8,8% CAGR, do 169,3 mld USD w 2016 roku.

Z perspektywy rynku polskiego rok 2016 ma być tym, w którym ponad połowa Polaków uzyska dostęp do szerokopasmowego internetu (obecnie ok. 43%). Odbędzie się to za sprawą ustabilizowanego i umiarkowanego wzrostu wydatków na internet stacjonarny (2,9% średniorocznie, z 1,3 mld USD do 1,5 mld USD w latach 2011-2016) oraz znacznie bardziej dynamicznego wzrostu wydatków na internet mobilny (20,9%). W konsekwencji spodziewana penetracja mobilnego dostępu do internetu ma wzrosnąć w Polsce z obecnych 11,7% do 38%, budując rynek o wartości 1,2 mld USD. Oznacza to, że już za 4 lata 14 mln Polaków ma przeznaczać ponad 20 zł miesięcznie na korzystanie z internetu przez urządzenia mobilne.

Reklama internetowa

Rosnąca popularność tabletów i smartfonów oraz malejące stawki za transfer danych powinny pomóc rozwojowi rynku internetowej reklamy mobilnej w nadchodzących latach. Prognozowany przez PwC średni roczny wzrost wydatków w tym segmencie w tempie 32% pozwoli osiągnąć w Polsce 68 mln USD w 2016 r.

W Europie Zachodniej reklama w wyszukiwarkach stanowi obecnie blisko połowę (48%) wydatków na reklamę w internecie. Pozostała część rynku jest mniej więcej po równo podzielona pomiędzy reklamę graficzną (np. banery reklamowe) oraz ogłoszenia.

Nieco inaczej wygląda sytuacja w Europie Środkowej i w Polsce. PwC szacuje, że w Polsce na reklamę w wyszukiwarkach przeznacza się niewiele ponad 1/3 wydatków, a w najbliższych pięciu latach wzrost w tym segmencie ma wynieść średnio 16% rocznie.

Skumulowany roczny wzrost wydatków na reklamę w internecie w Polsce (CAGR) prognozowany do roku 2016 ma wynieść 17%, kiedy to rynek reklamy online ma osiągnąć wartość 1,428 mld USD. Rynek reklamy internetowej w 2016 roku pod względem wielkości ma w naszym kraju nieznacznie wyprzedzić rynek reklamy telewizyjnej.

Branża kinowa

Po kilku latach malejących wpływów z reklamy, branża kinowa w Europie odnotowała w 2011 r. blisko 3% wzrost - głównie dzięki postępującej cyfryzacji, ułatwiającej dystrybucję reklam. PwC przewiduje, że ta tendencja w państwach Europy Zachodniej utrzyma się w kolejnych latach z 2,4% średnią stopą wzrostu. Z kolei polski rynek reklamy kinowej w latach 2012-2016 z dynamiką 5,8% rocznie powinien być trzecim pod względem tempa wzrostu w regionie, po Czechach i Rosji.

W nadchodzących latach w Polsce spodziewane jest wzrost przychodów kin ze sprzedaży biletów w średniorocznym tempie 5,1% CAGR - do 312 mln USD w roku 2016. Do tej dynamiki w większym stopniu przyczyni się wzrost cen niż liczby sprzedanych biletów. Jednocześnie polski rynek ma rosnąć znacznie szybciej od rynków zachodnich, gdzie prognozowane tempo wzrostu w latach 2012-2016 to średnio 3,8% rocznie.

Prasa

Wartość globalnego rynku prasy (wydatki konsumentów oraz reklama) w 2011 r. wyniosła 168 mld USD, co oznacza spadek w porównaniu do roku poprzedniego o 0,7%. W kolejnych latach spodziewane jest odwrócenie tendencji spadkowej i wzrost na poziomie CAGR 1,5% do 2016 r.

Segment publikacji prasowych jest przykładem rozbieżnych trendów w gospodarkach dojrzałych i wzrostowych. Spadki mają być kontynuowane w niektórych krajach, takich jak USA (spadek o 1,4% CAGR do 2016 r., czyli o 43,8% pomiędzy rokiem 2007 a 2016), ale kraje gdzie infrastruktura cyfrowa jest mniej rozwinięta odnotują silne wzrosty, np. Argentyna (składana stopa wzrostu rocznego 11,9% do 2016 r.), Indonezja (11,2%) czy Indie (9,6%).

Po krótkim okresie ożywienia w roku 2010, rynek prasy w regionie EMEA odnotował po raz kolejny spadek - w 2011 r. na poziomie 2,5%. Szacuje się, że tendencja spadkowa utrzyma się jeszcze w bieżącym roku, zaś wzrostu można oczekiwać dopiero od 2013 r., co oznacza CAGR na poziomie 0,3% w całym okresie prognozy. Wartość rynku w regionie EMEA ma tym samym wzrosnąć nieznacznie - z 60,2 mld USD w 2011 roku do 61,3 mld USD w roku 2016.

W ujęciu wartościowym w 2011 r. region EMEA po raz pierwszy musiał ustąpić z pozycji światowego lidera rynku prasy na rzecz regionu Azji i Pacyfiku, który w 2016 r. ma osiągnąć wartość 75,4 mld USD.

Prognozowana wielkość całego rynku prasy (wydatki konsumentów oraz reklama) w Polsce w 2016 r. wyniesie 275 mln USD, co oznacza spadek o 37 mln USD w porównaniu do 312 mln USD w roku 2011.

W Europie Środkowo-Wschodniej przychody ze sprzedaży prasy drukowanej w prognozowanym 5-letnim okresie mają pozostać na niemal niezmienionym poziomie, osiągając 2,6 mld USD w 2016 r.

W Polsce w nadchodzących latach ma zostać zaobserwowany spadek przychodów ze sprzedaży prasy drukowanej - ze 146 mln USD w 2011 roku do 137 mln USD w roku 2016 (CAGR: -1,3%), spowodowany głównie dalszą migracją czytelników do internetu.

Wydatki na reklamę prasową w Ameryce Północnej – jako jedynym regionie na świecie z tak znaczącymi spadkami - mają być mniejsze w 2016 r. w porównaniu do 2011 r. o ponad 9%. Dla regionu EMEA szacuje się wzrost wartości reklamy prasowej na poziomie CAGR 0,5% - z 29,6 mld USD w 2011 r. do 30,4 mld USD w 2016 r, głównie dzięki cyfrowej reklamie prasowej, która skompensuje spadki związane z reklamą na tradycyjnych nośnikach papierowych. W Europie Środkowo–Wschodniej rynek reklamy prasowej ma osiągnąć wartość niemal 2 mld USD w 2016 r. (w porównaniu do 1,6 mld USD w 2011 r., CAGR 4,4%).

Na tle krajów regionu, w Polsce spodziewane są w tym zakresie największe spadki. W nadchodzących miesiącach już piąty rok z rzędu w naszym kraju ma zostać odnotowany spadek przychodów z reklamy prasowej. W kolejnych latach oczekuje się dalszych spadków - do poziomu 132 mln USD w 2015 r. Pierwszy wzrost spodziewany jest dopiero od roku 2016, co oznacza CAGR -4,0%.

Prognozowany wzrost rynku reklamy prasowej w wydaniach elektronicznych w Polsce szacuje się z 7 mln USD w 2011 r. do 10 mln USD w roku 2016 (CAGR 7,4%). To ciągle niewiele w porównaniu z prognozami dla krajów Europy Zachodniej, takich jak np. Niemcy (526 mln USD), Wielka Brytania (484 mln USD) czy Włochy (232 mln USD).

Książki

Prognozowany średnioroczny wzrost wydatków konsumenckich na książki w formacie cyfrowym sięga globalnie 30% i ma w 2016 roku osiągnąć wartość 20,8 mln USD. Tak szybki wzrost odbywa się kosztem rynku książki tradycyjnej, której udział w globalnych wydatkach w tej kategorii ma spaść z 95,1% w 2011 roku do 82,1% w roku 2016.

W Polsce spodziewany jest spadek wydatków na książki tradycyjne o 1,4% rocznie do 2016 roku, przy jednoczesnym wzroście wydatków na książki elektroniczne - z 10 mln USD w 2011 roku do 106 mln USD w roku 2016.