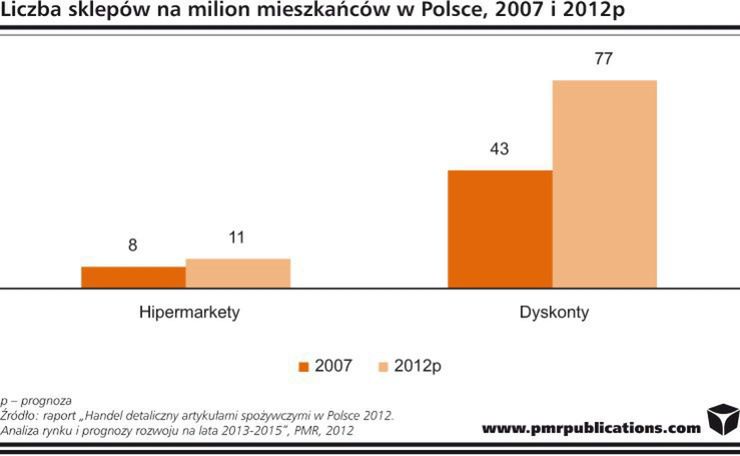

Z raportu "Handel detaliczny artykułami spożywczymi w Polsce 2012. Analiza rynku i prognozy rozwoju na lata 2013-2015" wynika, że w ciągu ostatnich pięciu lat liczba dyskontów wzrosła o blisko 80 proc., do niemal 3 tys. placówek, a udziały rynkowe sieci dyskontowych w tym okresie podwoiły się. Ich udział w rynku sięga 17% , a na milion mieszkańców przypada już prawie 80 sklepów dyskontowych.

W średniookresowej perspektywie dyskonty pozostaną wiodącym pod względem tempa rozwoju segmentem rynku. Prognozy wskazują, że za trzy lata będzie działać ok. 4 tysiące dyskontów, czyli ponad 100 na milion Polaków, które mogą odpowiadać już za prawie czwartą część rynku spożywczego - czytamy w raporcie PMR.

PMR podało, że ekspansja hipermarketów osłabła i w latach 2011-2012 przybyło wyraźnie mniej placówek niż w latach poprzednich - o sześć hipermarketów mniej (czyli jedną czwartą) niż średnio w okresie 2008-2010. „Co prawda sieci, które przez ostatnie lata wstrzymały inwestycje zapowiadają wznowienie procesu, jednak plany budowy obiektów wielkopowierzchniowych weryfikuje rynek i bardzo często projekty są opóźnione. W dodatku na skutek przejęcia sieci Real przez Auchan obraz tego segmentu ulegnie znaczącej zmianie” - mówi Dominika Kubacka, analityk firmy PMR i autor raportu.

Biorąc pod uwagę jedynie operatorów posiadających własne sklepy, wielka trójka handlu spożywczego w Polsce, to polski oddział Jeronimo Martins zarządzający dyskontami Biedronka, sieci Grupy Schwarz – Lidl i Kaufland, oraz Tesco, które razem kontrolowały ponad piątą część rynku w 2011 roku, a prawie 24% wg szacunków PMR na 2012 r. W 2013 roku o miejsce w czołówce powalczy Grupa Auchan, znacznie wzmocniona po niedawno ogłoszonym przejęciu sieci Real. Udziały rynkowe znajdują odzwierciedlenie w wynikach badania PMR, przeprowadzonego we wrześniu 2012, w którym sklepy należące do trzech wiodących graczy wskazało również najwięcej respondentów jako najczęstsze miejsca zakupów.