5,6 proc. jako wskaźnik spadku polskiego rynku reklamowego to o 0,4 pkt proc. mniej niż prognoza ZenithOptimedia sprzed kwartału. - W ostatnich miesiącach rynek wyraźnie się ożywił, dlatego podnieśliśmy wrześniową prognozę. Wiele wskazuje na to, że rynek reklamowy zaczyna powoli rosnąć - optymistyczne sygnały płyną zarówno ze stopniowo przyspieszającej gospodarki, jak i ze strony reklamodawców - tłumaczy Monika Bronowska, CEO ZenithOptimedia Group.

Przypomnijmy, że według szacunków Starlinka w trzech kwartałach br. wydatki reklamowe na polskim rynku wyniosły 4,94 mld zł, o 5,7 proc. mniej niż rok wcześniej (zobacz szczegóły).

ZenithOptimedia prognozuje, że w przyszłym roku tendencja spadkowa się odwróci - rynek reklamowy zyska 1,4 proc. i jego wartość wyniesie 6,456 mld zł netto. - Większość ankietowanych przez nas klientów planuje w przyszłym roku utrzymanie swoich budżetów reklamowych na poziomie zbliżonym do tegorocznego lub ich zwiększenie - komentuje Monika Bronowska. - Nasze prognozy na 2014 rok nie uwzględniają jednak jeszcze wpływu nowej polityki handlowej stacji telewizyjnych. Spodziewamy się, że jej efektem będzie odpływ mniejszych reklamodawców z telewizji i - w zależności od branży, w której działają - przesunięcie ich budżetów reklamowych na wsparcie sprzedaży lub do innych mediów. W tym drugim przypadku można się spodziewać, że najwięcej zyska internet - dodaje.

Według ZenithOptimedia wydatki na reklamę telewizyjną zmaleją w br. o 5,1 proc. (to spadek o 0,8 pkt. proc. niższy niż w poprzedniej prognozie), za to w 2014 roku wzrosną o 1,1 proc. W ostatnich miesiącach inwestycje w tym zakresie urosły dzięki zwiększonemu udziałowi zakupu cennikowego, wynikającego z redukcji zleceń kampanii pakietowych oraz rosnącej oferty świadczeń niestandardowych.

- Dzięki przejęciu obsługi brokerskiej kanałów Discovery Networks, Disney, FOX i AXN oraz rosnącym udziałom stacji TVN w ramach naziemnej telewizji cyfrowej, TVN Media stała się największym graczem na rynku. Szacujemy, że w 2014 roku średnioroczny udział kanałów TVN Media wyniesie 37-38 proc. - opisuje Iwona Jaśkiewicz-Kundera, buying director w ZenithOptimedia Group. - Średnioroczny udział kanałów Polsat Media, która przejęła obsługę reklamową stacji Universal Networks i Kino Polska TV, wzrośnie w przyszłym roku do 27-28 proc. Dużego spadku udziałów głównych anten Telewizji Polskiej nie zrekompensuje wzrost udziału jej kanałów tematycznych TVP dostępnych na MUX. Według naszych prognoz średnioroczny udział kanałów TVP spadnie o 4 proc., do 22,5 proc - dodaje. Z kolei udziały Atmediów, które tracą z końcem br. wielu klientów na rzecz TVN Media i Polsat Media, a także kanały Grupy ZPR, która uruchamia własne biuro sprzedaży, wyniosą ok. 2,14 proc.

Z kolei wydatki reklamowe w internecie zwiększą się w br. o 7,3 proc., a w przyszłym roku - o 12,2 proc. Według ZenithOptimedia wzrosty widać przede wszystkim w reklamie w wyszukiwarkach (na której korzyść przemawia wysoka skuteczność i efektywnościowy model zakupu), formatach wideo oraz reklamie mobilnej (notującej rok do roku wzrosty po kilkaset procent). W przyszłym roku na znaczeniu zyska jeszcze model zakupowy RTB (Real Time Bidding).

Wzrośnie też wartość reklamy kinowej - zarówno w bieżącym jak i przyszłym roku o 1,8 proc. Natomiast inwestycje w reklamę radiową zmaleją w br. o 4,4 proc., za to w 2014 roku zwiększą się o 1,3 proc.

Największe spadki nastąpią w reklamie prasowej. Nakłady ma promocję w dziennikach w br. zmaleją o 25,2 proc., a w przyszłym roku - o 16,1 proc., natomiast w przypadku magazynów będzie to 21 i 14,9 proc. w dół.

Zdecydowanie wyhamuje za to spadek reklamy outdoorowej. O ile w br. wydatki na nią zmniejszą się o 11,2 proc. (głównie wskutek cięć budżetów przez marketerów z branży telekomunikacyjnej), o tyle w przyszłym roku zmaleją tylko o 0,9 proc. Według IGRZ wartość reklamy zewnętrznej w pierwszych trzech kwartałach br. wyniosła 352,76 mln zł, o 14,57 proc. mniej niż rok wcześniej (więcej na ten temat).

Jeśli chodzi o najważniejszych reklamodawców, to ZenithOptimedia szacuje, że w br. wzrosły wydatki marketingowe dużych sieci handlowych (m.in. Lidl, Tesco, Obi, Leroy Merlin) z wyjątkiem Biedronki. Więcej w reklamę zainwestowało też kilka banków (m.in. mBank, ING Bank Śląski i Millennium Bank) oraz internetowe firmy pożyczkowe (Vivus, Wonga), za to wydatki ograniczył PKO BP.

Zmalały również budżety reklamowe największych firm z branży FMCG i farmaceutycznej (takich jak Aflofarm, Polpharma, Hasco-Lek), operatorów telekomunikacyjnych (najmocniej wydatki ograniczył Orange) oraz firm z sektora motoryzacyjnego. Natomiast na stabilnym poziomie utrzymują się wydatki reklamowe branży żywnościowej (największe podmioty utrzymały lub zmniejszyły wydatki, za to zwiększyły je mniejsze firmy).

Globalne wydatki reklamowe według ZenithOptimedia urosną w br. o 3,6 proc., a w przyszłym roku - o 5,3 proc. Tym samym firma podniosła prognozę wzrostu na 2014 rok, uzasadniając to oznakami ożywienia gospodarczego w USA, Wielkiej Brytanii, Niemczech, Węgrzech, Polsce, Australii i Meksyku oraz odbiciem się od dna Hiszpanii. W 2015 i 2016 roku globalne wydatki na reklamę mają zwiększać się o 5,8 proc., głównie dzięki rozwojowi technologii mobilnych, stabilnemu wzrostowi gospodarczemu w Europie oraz trzem wielkim wydarzeniom medialnym: zimowym igrzyskom olimpijskim Soczi 2014, piłkarskim mistrzostwom świata Brazylia 2014 oraz wyborom do amerykańskiego kongresu.

Szczegółowe prognozy ZenithOptimedia dla poszczególnych regionów i największych rynków reklamowych świata oraz mediów znajdują się na kolejnej podstronie.

Od roku analitycy ZenithOptimedia stosują nowy podział na regiony, ponieważ wykorzystywany wcześniej „tradycyjny” podział według regionów geograficznych nie pozwalał uchwycić niuansów i przedstawić dokładnie sytuacji w poszczególnych regionach. Dlatego ZenithOptimedia definiuje część regionów grupując w nich rynki podobne do siebie pod względem funkcjonowania rynku reklamowego oraz położenia geograficznego. Bez zmian pozostają definicje regionów: Ameryka Północna, Ameryka Łacińska oraz Bliski Wschód i Afryka Północna.

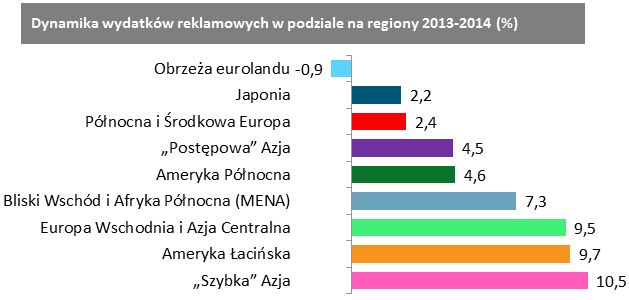

Obrzeża eurolanduGrecja, Hiszpania, Irlandia, Portugalia, Włochy

To kraje najbardziej dotknięte kryzysem w strefie euro. Tamtejsze rynki reklamowe ucierpiały bardziej niż cała gospodarka, bo lokalni reklamodawcy ograniczają wydatki, by zmniejszyć straty i utrzymać rezerwy gotówki, natomiast międzynarodowe koncerny wycofują budżety, by zainwestować je na rynkach o lepszej koniunkturze. Według ZenithOptimedia wydatki reklamowe w regionie obrzeży eurolandu spadły o 11,1 proc. w 2013 roku. Znacznie lepiej wyglądają prognozy na 2014 rok - według analityków ZenithOptimedia rynek reklamy w tym regionie zmniejszy się w przyszłym roku zaledwie o 0,9 proc., a w kolejnych latach zacznie powoli wzrastać - o 1,8 proc. w 2015 i o 2,5 proc. w 2016 roku, przy założeniu że w okresie obejmującym prognozę strefa euro uniknie katastrofy, a w szczególności - że żaden kraj nie wyjdzie ze strefy euro ani nie upadnie z powodu zadłużenia.

Północna i Środkowa EuropaAustria, Belgia, Bośnia i Hercegowina, Chorwacja, Czechy, Dania, Finlandia, Francja, Holandia, Niemcy, Norwegia, Polska, Rumunia, Serbia, Słowacja, Słowenia, Szwajcaria, Szwecja, Węgry, Wielka Brytania

Ten region obejmuje pozostałe kraje Europy Zachodniej oraz Środkowej takie jak Czechy, Węgry i Polska, w których sytuacja przypomina bardziej tę we Francji, Niemczech czy Wielkiej Brytanii, niż w znacznie szybciej rosnących rynkach Europy Wschodniej - Rosji i Ukrainie. Dzieje się tak po części dlatego, że część krajów Europy Centralnej jest w strefie euro, ponadto łączą je silne związki handlowe z krajami Europy Zachodniej.

Niedawne oznaki ożywienia gospodarczego w strefie euro zachęciły reklamodawców do zwiększenia budżetów reklamowych - po raz pierwszy od 2 lat. Po niewielkim, bo zaledwie o 0,1 proc., wzroście wydatków reklamowych w tym roku, w 2014 spodziewany jest wzrost o 2,4 proc., a następnie - 2,6 proc. w 2015 i o 2,8 proc. w 2016 roku.

Europa Wschodnia i Azja CentralnaArmenia, Azerbejdżan, Białoruś, Bułgaria, Estonia, Gruzja, Kazachstan, Litwa, Łotwa, Mołdawia, Rosja, Turcja, Ukraina, Uzbekistan

Rynki Europy Wschodniej, takie jak Rosja i Ukraina, dość szybko podniosły się po pogorszeniu koniunktury w 2009 roku i od tego czasu utrzymują stabilne tempo wzrostu, niezakłócone (choć nie całkowicie) problemami strefy euro. Podobnie wygląda sytuacja u bliskich sąsiadów z Centralnej Azji - w Azerbejdżanie i Kazachstanie, dlatego te kraje zostały włączone do regionu Europa Wschodnia i Azja Centralna. Według prognoz ZenithOptimedia wydatki reklamowe w tym regionie wzrosną 11,7 proc. w 2015 roku i będą rosły o 8-10 proc. rocznie do 2016 roku.

Japonia

Japoński rynek na tyle rożni się od innych azjatyckich rynków, że jest analizowany osobno. Japońska gospodarka wciąż boryka się z niskim poziomem wzrostu. W 2013 tamtejszy rynek reklamowy wzrósł o 2,1 proc. i według prognoz ZenithOptimedia do 2016 roku będzie rósł o 2 proc. rocznie.

„Postępowa” AzjaAustralia, Hongkong, Korea Południowa, Nowa Zelandia, Singapur

Poza Japonią w Azji jest pięć państw z dobrze funkcjonującą gospodarką i prężnym rynkiem reklamowym: Australia, Hongkong, Korea Południowa, Nowa Zelandia i Singapur, tworzące „postępową” Azję. Wzrost wydatków na reklamę w tym regionie w 2013 roku był rozczarowująco niski - rynek urósł zaledwie o 1,3 proc. Powodem było napięcie w stosunkach między Koreą Północną i jej sąsiadami, które sprawiło, że reklamodawcy w Korei Południowej stali się ostrożniejsi i odwołali część kampanii.

ZenithOptimedia spodziewa się poprawy sytuacji i wzrostu wydatków reklamowych o 4,5 proc., w 2014 roku oraz w kolejnych latach - o 6,6 proc. w 2015 i o 4,8 proc. w 2016 roku.

„Szybka” AzjaChiny, Filipiny, Indie, Indonezja, Malezję, Pakistan, Tajlandia, Tajwan, Wietnam

Pozostałe kraje Azji zostały zgrupowane w regionie nazwanym „szybka” Azja. Ich gospodarki rozwijają się niezwykle dynamicznie. Spadek koniunktury w 2009 przeszedł tam ledwie zauważony - wydatki reklamowe wzrosły wtedy o 7,2 proc., a od tego czasu rynek rozwija się w dwucyfrowym tempie. Według ZenithOptimedia wydatki reklamowe w tym regionie wzrosły w 2013 roku o 10,7 proc., a w latach 2014-2016 będą rosły o 10-12 proc. rocznie.

Ameryka Północna

Rynek reklamowy w Ameryce Północnej jest znacznie silniejszy niż na dojrzałych europejskich rynkach, w 2013 roku zanotował wzrost o 3,3 proc. Według prognoz ZenithOptimedia w 2014 roku wydatki reklamowe w USA - napędzane zimowymi igrzyskami olimpijskimi i kampanią poprzedzającą wybory do kongresu - wzrosną o 4,6 proc. W kolejnych latach można spodziewać się dalszych wzrostów - o 4,6 proc. w 2015 i o 4,1 proc. w 2016 roku.

Ameryka Łacińska

Region Ameryki Łacińskiej może się poszczycić szybko rosnącą gospodarką i rosnącym w podobnym tempie rynkiem reklamowym. W 2013 roku wydatki reklamowe w tym regionie wzrosną o 8 proc., a w kolejnych 3 latach spodziewany jest wzrost o 10-13 proc. rocznie.

Bliski Wschód i Afryka Północna (MENA)

Wybuch Arabskiej Wiosny w grudniu 2010 i niepewna sytuacja społeczno-polityczna ograniczyły aktywność reklamodawców w tym regionie. W 2011 rynek skurczył się o 14,9 proc., a w 2012 wzrósł zaledwie o 1,4 proc.. Od początku tego roku znacznie wzrosła aktywność międzynarodowych i lokalnych reklamodawców i nawet sytuacja w Egipcie pozostała bez wpływu na to ożywienie. W związku z tym ZenithOptimedia prognozuje, że w 2013 roku tamtejszy rynek wzrośnie o 4,7 proc. W 2014 roku spodziewany jest wzrost o 7,3 proc., natomiast w latach 2015-2016 rynek w tym regionie będzie rósł w wolniejszym tempie - o 3 proc. rocznie.

Największe rynki reklamowe

Mimo szybkich wzrostów na rynkach rozwijających się, USA pozostają rynkiem, który przynosi najwięcej nowych dolarów na globalny rynek reklamy. W latach 2013-2016 USA powinny przynieść 26 proc. z 90 mld USD, o które powiększy się globalny rynek.

W tym roku Francja jest ósmym co do wielkości rynkiem reklamowym na świecie, a Kanada - dziewiątym. Według prognoz ZenithOptimedia do 2016 roku oba te kraje zostaną „wypchnięte” z pierwszej dziesiątki przez Rosję i Indonezję. Francja spadnie na 12 miejsce, a Kanada na 11. W tym samym czasie Korea Południowa przeskoczy w górę o dwa miejsca.

Globalne wydatki reklamowe według podziału na media

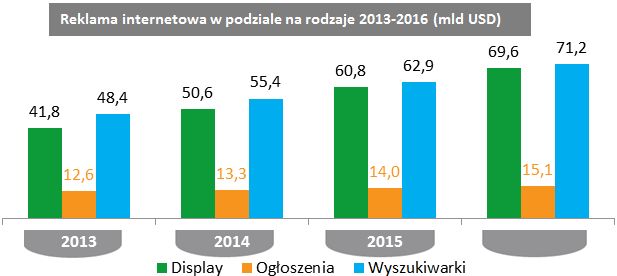

Internet jest wciąż najszybciej rosnącym medium. W 2013 roku globalne wydatki na reklamę w sieci wzrosły o 15,8 proc., a w latach 2014-2016 będą rosły średnio o 15 proc. rocznie.

Reklama display (której szeroka definicja obejmuje też media społecznościowe i wideo online) rośnie najszybciej - o 19 proc. rocznie, częściowo dzięki błyskawicznemu wzrostowi wydatków na reklamę w serwisach społecznościowych, które zwiększają się rocznie o 28 proc. Wydatki na reklamę w wyszukiwarkach będą rosły średnio o 14 proc. rocznie do 2016 roku dzięki ciągłemu ulepszaniu wyszukiwarek, pozwalającemu na zamieszczanie w reklamach bogatszych informacji o produktach i grafik, ulepszoną lokalizację wyników wyszukiwania, oraz rozwiązania typu „click-to-call” i geotargetowanie. Natomiast reklama ogłoszeniowa będzie rosła średnio zaledwie o 6 proc. do 2016 roku.

Wydatki na mobile (reklama w urządzeniach mobilnych - smartfonach i tabletach), rosną 7 razy szybciej niż reklama na komputerach stacjonarnych (desktop). ZenithOptimedia prognozuje, że dzięki coraz większej popularności smartfonów i tabletów wydatki na mobile w latach 2013-2016 będą rosły średnio o 50 proc. rocznie. Dla kontrastu, reklama desktop będzie zwiększała się w tempie 7 proc. rocznie.

Według szacunków ZenithOptimedia globalne wydatki na mobile osiągnęły w 2013 roku wartość 13,5 mld USD, co stanowi 13,1 proc. wydatków na reklamę internetową i 2,7 proc. wydatków na reklamę we wszystkich mediach. Analitycy ZenithOptimedia szacują, że do 2016 roku globalne wydatki na mobile sięgną kwoty 45,4 mld USD, co będzie stanowiło 29 proc. wydatków na reklamę online i 7,7 proc. wszystkich wydatków na reklamę. Tym samym stanie się czwartym co do wielkości medium, a wydatki na reklamę mobile będą wyższe niż w takich mediach jak radio, magazyny i outdoor.

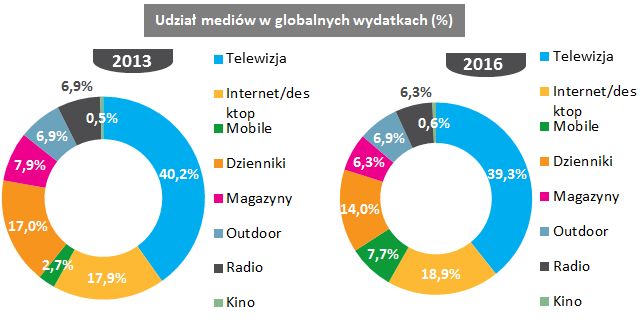

Już od połowy lat 90. wydatki na reklamę internetową rosną głównie kosztem prasy. Między 2003 a 2013 udział internetu w globalnym media miksie wzrósł o 17 p.p., podczas gdy udział dzienników spadł o 13 p.p., a magazynów - o 5 p.p. ZenithOptimedia przewiduje, że reklama w internecie zwiększy swój udział w rynku reklamowym z 20,6 proc. w 2013 do 26,6 proc. w 2016. W tym czasie udział dzienników i magazynów będzie wciąż malał - średnio o 1-2 proc. rocznie. Prognozy te dotyczą wersji drukowanych, a nie serwisów internetowych dzienników i czasopism, ich wersji na tablety czy aplikacji mobilnych, które są uwzględnione w szacunkach dotyczących reklamy internetowej. W 2013 roku wartość wydatków reklamowych w internecie przewyższyła po raz pierwszy wydatki na reklamę w dziennikach; analitycy ZenithOptimedia prognozują, że w 2015 przekroczy całkowitą wartość reklamy prasowej.

Obecnie mobile jest największym motorem wzrostu wydatków na reklamę. ZenithOptimedia szacuje, że w latach 2013-2015 tego typu reklama przyniesie 36 proc. wzrostu wydatków reklamowych. Zaraz za nim uplasuje się telewizja, która przyczyni się do 34 proc. wzrostu. Kolejne 25 proc. wzrostu przyniesie reklama internetowa na urządzeniach stacjonarnych (desktop).

Udział telewizji w globalnych wydatkach na reklamę ustabilizował się po 3 dekadach wzrostu - od 31 proc. w 1980 roku, 32 proc. w 1990, 36 proc. w 2000 do 39 proc. w 2010. Obecnie spodziewany jest lekki wzrost - do 40,2 proc. w 2013, a następnie niewielki spadek do 39,3 proc. w 2016 roku.