Suma przychodów 250 największych sieci detalicznych na świecie, wygenerowanych w ostatnim zakończonym roku finansowym, wyniosła prawie 4,5 bln dolarów, co oznacza stabilny wzrost na poziomie 4,3 proc. Rok wcześniej było to 4,1 proc. Sytuacja różni się w zależności od regionu: w Ameryce Północnej oraz w regionie Afryki i Bliskiego Wschodu odnotowano znaczący wzrost przychodów, podczas gdy w regionie Azji i Pacyfiku, w Europie i w Ameryce Łacińskiej nastąpiło wyhamowanie tempa wzrostu. Dla przykładu w Europie wzrost wyniósł jedynie 2,1 proc. W ubiegłym roku znaczący wpływ na wyniki finansowe firm z sektora handlu detalicznego miały spadek inflacji oraz spadki cen ropy, wzmocnienie dolara, jak również tąpnięcie chińskiej gospodarki.

Średni wzrost przychodów w latach 2009–2014 wyniósł 4,9 proc. Aby znaleźć się na liście Top 250, spółka musiała w roku obrotowym 2014/2015 osiągnąć przychody na poziomie co najmniej 3,653 mld dolarów (tyle wyniósł wynik firmy znajdującej się na ostatnim miejscu zestawienia). Średni przychód w rankingu wyniósł 17,91 mld dolarów. Natomiast średnia marża zysku netto w branży była równa 2,8 proc. (rok wcześniej było to 3,4 proc.), co potwierdza tezę, że sektor handlowy wciąż znajduje się w trudnej sytuacji.

Raport Deloitte podkreśla również skalę oddziaływania technologii cyfrowych na zakupy dokonywane w sklepach tradycyjnych, wskazując, że konsumenci coraz częściej chcą łączyć możliwości jakie daje im każdy z kanałów – offline i online. Dodatkowo chętniej wykorzystują oni narzędzia cyfrowe do wyboru tego co kupią oraz jak, gdzie i kiedy dokonają zakupu. Tempo zmian zachowań i oczekiwań konsumentów jest szybsze niż tempo ich zaspokajania przez sprzedających. Powoduje to powstanie tzw. "luki cyfrowej".

W ramach postępującej cyfryzacji procesów zakupowych zidentyfikowano trzy ważne trendy:- Nie ma jednej drogi przeprowadzenia transformacji cyfrowej. Chociaż wszystkie rynki dążą do jak najpełniejszej i najszybszej cyfryzacji, ich drogi do osiągnięcia tego celu bywają różne. Na przykład niektóre rynki wschodzące nie przechodzą etapów wstępnych, obserwowanych w przeszłości na rynkach rozwiniętych.- Zakres i formy korzystania z technologii cyfrowych są bardzo zróżnicowane. Zależą one od czynników demograficznych takich jak wiek i płeć konsumenta, a także od poziomu dochodu oraz rodzaju poszukiwanych produktów.- Klienci domagają się bardziej zaawansowanych narzędzi cyfrowych. Narzędzia i kanały cyfrowe mogą zarówno poszerzyć zasięg dotarcia sieci detalicznych, jak i zwiększyć ich przychody. Należy jednak zauważyć, że klienci wciąż nie są w pełni zadowoleni z tego, co aktualnie oferują im w tym zakresie detaliści i w związku z tym często nie czują się dobrze obsłużeni.

Jednocześnie jednak, jak wskazują eksperci Deloitte, pogłoski o śmierci sprzedaży w tradycyjnych sklepach są mocno przesadzone. Dodatkowo, coraz więcej sieci handlowych, które dotąd były dostępne tylko online, w ostatnich kilkunastu miesiącach zaczęło otwierać sklepy stacjonarne. Niedawno zrobił tak największy gigant w cyfrowym świecie – Amazon.com, który zdecydował się otworzyć księgarnię w Seattle. Jego śladami poszło już kilka mniejszych sprzedawców internetowych, w tym sprzedający okulary Warby Parker czy Athleta - modowa marka należąca do sieci handlowej GAP.

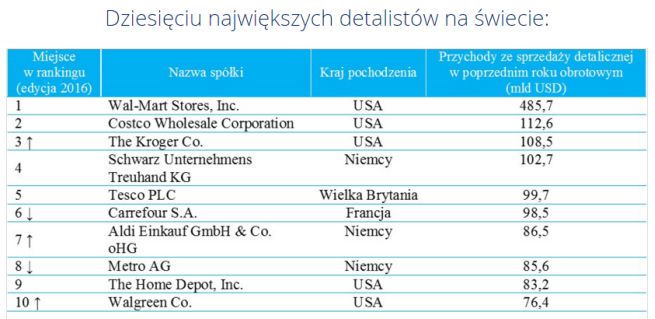

Amerykańska sieć Wal-Mart nadal pozostaje największym światowym detalistą i generuje roczne przychody ponad czterokrotnie wyższe niż jej najpoważniejszy konkurent. Na drugim miejscu w zestawieniu znalazło się Costco, a na trzecią pozycję z szóstej awansował koncern The Kroger Co. (jak wskazuje raport przede wszystkim dzięki aktywności firmy na rynku M&A). Cztery pierwsze sieci handlowe osiągnęły przychody przewyższające 100 mld dolarów.

W ubiegłym roku obrotowym grupa 10 największych sprzedawców detalicznych na świecie rosła wolniej niż całe Top 250 i zanotowała wzrost przychodów na poziomie 3,2 proc. Rok wcześniej było to 2 proc.

Prawie 1/4 przychodów sieci detalicznych, które znalazły się w Top 250, pochodziła z działalności prowadzonej w innych krajach niż rodzime. Aż 2/3 spółek handlowych prowadzi działalność poza krajem swego pochodzenia. Średnia liczba państw, w których operują sieci, wyniosła 10,4.

Podobnie jak w poprzednim roku sektor FMCG stanowi ponad 50 proc. wszystkich detalistów w zestawieniu. Jednak największy wzrost przychodów zanotowały w tym roku branże modowa oraz artykułów sportowych i rekreacyjnych, odpowiednio o 6,7 proc. i 6,5 proc. Dla porównania, w przypadku FMCG było to 4,1 proc. Wciąż najbardziej rentownym z działów handlowych jest moda i akcesoria. Średnia marża zysku netto tego sektora wyniosła 8,1 proc., czyli prawie trzy razy więcej niż w całym Top 250.

Na czele zestawienia firm, które w poprzednim roku obrotowym osiągnęły największe wzrosty przychodów, znalazły się dwie spółki z Chin. W przypadku Vipshop Holdings Limited było to aż 120,2 proc., a JD.com - 62 proc.

W raporcie Deloitte znalazł się także ranking 50 największych na świecie e-sprzedawców, z których 38 znalazło się na liście Top 250, a 39 prowadzi sprzedaż również w innych kanałach. Większość spośród 50 czołowych e-detalistów ma siedzibę w USA (26) i Europie (18). Liderem w tym zestawieniu, kolejny rok z rzędu, jest amerykańska grupa Amazon.com ze sprzedażą z e-commerce na poziomie 70 mld dolarów. Na drugim i trzecim miejscu znajdują się Apple oraz JD.com.

Aktywność w handlu elektronicznym poddano także analizie dla całej grupy 250 największych globalnych spółek z branży sprzedaży detalicznej. W ubiegłym roku obrotowym 33 firmy z Top 250 (czyli o 7 mniej niż wcześniej) nie prowadziły działalności e-commerce. Były to głównie supermarkety oraz dyskonty spożywcze.

*) dane szacunkowe

Raport Deloitte "Global Powers of Retailing 2016. Navigating the digital divide" przedstawia 250 największych sieci sprzedaży detalicznej na świecie, uszeregowanych według wielkości przychodów. Ranking firm powstał na podstawie wielkości przychodów ze sprzedaży detalicznej, a nie łącznej sumy obrotów. Tegoroczna edycja raportu grupuje firmy wg danych za zamknięty rok finansowy 2014/2015 (zestawienie uwzględnia firmy, które zakończyły go najpóźniej w czerwcu 2015 r.). Raport analizuje wyniki w odniesieniu do poszczególnych regionów geograficznych, kategorii produktów, aktywności w internecie i innych czynników. Przedstawia również 50 największych internetowych sieci detalicznych, prognozy dotyczące gospodarki globalnej oraz analizę kapitalizacji rynku branży detalicznej.