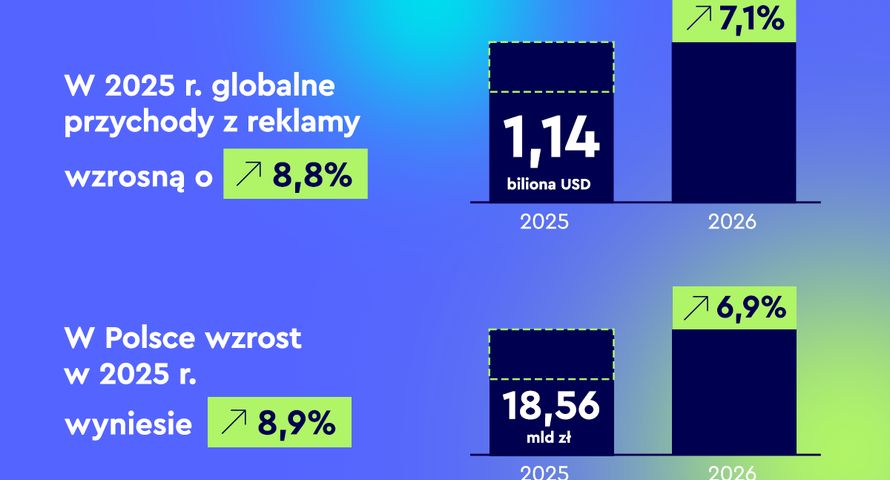

Według "This Year Next Year, 2025 global end-of-year forecast" dynamika globalnego rynku reklamowego w 2025 roku to aż 8,8 proc. (bez uwzględniania wydatków na reklamę polityczną w USA). Polski rynek rósł w bardzo podobnym tempie, WPP Media oszacowała dynamikę wzrostu w naszym kraju w 2025 r. na 8,9 proc., a jego wartość ma wynieść koniec br. 18,56 mld zł. Prognozy na kolejny rok zakładają wzrost o kolejne 6,9 proc.

Prognozowane obecnie przez WPP Media na koniec 2025 r. 8,8 proc. wzrostu to sporo więcej od zakładanych wcześniej 7,7 proc. Zaktualizowana prognoza zakłada, że globalne przychody z reklamy wzrosną w 2025 r. do 1,14 biliona dol., a w 2026 r. o kolejne 7,1 proc. (bez uwzględniania reklamy politycznej w USA).

– Raport "This Year Next Year 2025" oferuje świeże spojrzenie na to, jak globalne trendy w kulturze, handlu, polityce i technologii kształtują branżę oraz co to oznacza dla marketerów w nadchodzących miesiącach i latach – komentuje Izabela Albrychiewicz, CEO WPP Media CEE.

– Tegoroczne dane pokazują w działaniu "twórczą destrukcję": wideo streamingowe kanibalizuje telewizję linearną, retail media przejmują budżety z tradycyjnych kanałów cyfrowych, "silniki odpowiedzi" zasilane AI zaczynają przekształcać zachowania w wyszukiwaniu, a treści tworzone przez twórców wciąż wypierają profesjonalnie produkowane media. AI jest tu jednym z największych motorów zmian, obserwujemy, jak przekształca ona tworzenie treści, planowanie mediów, pomiar oraz interakcje konsumentów – dodaje.

W Polsce telewizja nadal ze wzrostem

W przypadku Polski szacowany przez WPP Media wzrost całego rynku w 2025 r. ma wynieść 8,9 proc. i osiągnie wartość 18,56 mld zł. Prognozy na 2026 r. mówią o wzroście na poziomie 6,9 proc.– przy takim założeniu rynek osiągnie wartość 19,85 mld zł na koniec 2026 r.

Kolejny niezły rok ma za sobą telewizja, której wzrost w 2025 r. szacowany jest na 4,5 proc., co oczywiście oznacza, że traci ona udziały w całym rynku (który rośnie szybciej), przy czym ten udział spada stosunkowo wolno (do 31,9 proc.wobec 33,2 proc. rok wcześniej). Wartość tego medium na koniec 2025 r. ma wynieść 5,91 mld zł, a prognozy na 2026 r. mówią o wzroście na poziomie 3,81 proc. (do 6,14 mld zł).

Kanał OOH, napędzany przede wszystkim rozwojem DOOH, zyskuje w 2025 r. 8,3 proc., osiągając wartość 881,9 mln zł (co daje mu market share na poziomie 4,8 proc.). Prognoza na 2026 r. zakłada kolejne 8,1 proc. wzrostu, do 935,5 mln zł.

Reklama audio wzrosła w naszym kraju w 2025 roku o 5,8 proc., do 919,4 mln zł (market share 5 proc.), w 2026 r. ma to być 4,9 proc. wzrostu (do 964,8 mln zł).

Rynek kinowy urośnie w 2025 r. o 9,6 proc., a w 2026 r. o kolejne 8,2 proc., zaś dla dzienników i czasopism 2025 r. był "stabilny", z symbolicznymi spadkami.

Retail media zabiera budżety z tradycyjnych kanałów cyfrowych

Raport "This Year Next Year" wprowadza w tym roku podział całego rynku reklamy na 4 obszary: Content (social media, linearna TV, streaming, audio, gazety, magazyny, gaming), Commerce (retail media, travel services media, financial services media networks), Intelligence (search/wyszukiwanie, wkrótce również AI search), Location (DOOH, OOH, kino).

Wg szacunków WPP Media, globalnie commerce osiągnie 178,2 mld dol. w globalnych przychodach reklamowych, po raz pierwszy przewyższając łączne przychody z reklamy telewizyjnej (oczywiście poszczególne rynki mogą mieć odmienne dynamiki).

Globalna reklama oparta na treściach ma osiągnąć 663,5 mld dol. w 2025 r. (+7,9 proc. r/r), a w 2026 r. wzrośnie do 698,8 mld dol. (+5,3 proc.). Z kolei reklama w prasie notuje symboliczny spadek do 31,4 mld dol. w 2025 r. (-0,3 proc.), wykazując krótkoterminową stabilizację, natomiast na 2026 r. prognozowany jest spadek o 3,2 proc., do 30,4 mld dol.

Gaming to najszybciej rosnący kanał reklamy opartej na treściach: 8,5 mld dol. w 2025 r. (+29,5 proc.) i 10,7 mld dol. w 2026 r. (+25,6 proc.), choć udział bezwzględny wynosi zaledwie 0,7 proc. całkowitych przychodów reklamowych w 2025 r., rosnąc do 0,9 proc. w 2026 r.

Z raportu WPP Media wynika też, że do 2030 r. cyfrowa reklama zewnętrzna (DOOH) będzie stanowić 43,9 proc. łącznych przychodów OOH (31,4 mld dol.), zbliżając się do parytetu z formatami tradycyjnymi. Z kolei telewizja osiągnie 167,5 mld dol. w 2025 r. (+0,7 proc.) i 171,1 mld dol. w 2026 r. (+2,1 proc.), a udział streamingu w łącznych przychodach TV wzrośnie z 26,2 proc. w 2025 r. do 29,5 proc. w 2026 r.

Głównym motorem wzrostu reklamy opartej na treściach są platformy społecznościowe i cyfrowe: 413 mld dol. w 2025 r. (+12,8 proc.) i 445,4 mld dol. w 2026 r. (+7,8 proc.). Reklama audio ma pozostać na niemal niezmienionym poziomie: 27,5 mld dol. w 2025 r. (-0,1 proc.) i 27,6 mld dol. w 2026 r. (+0,3 proc.).

Intelligence (search/wyszukiwanie) osiągnie 244,9 mld dol., +10,2 proc. rok do roku i 21,4 proc. udziału w całkowitych przychodach z reklamy; w 2026 r. wzrost utrzyma się na poziomie 10,3 proc.

Z kolei łączna reklama OOH osiągnie 54,7 mld dol. w 2025 r., co oznacza wzrost o 6,3 proc. rok do roku, a reklama kinowa wzrośnie o 5,5 proc., do 2,2 mld dol. w 2025 r.

W Europie też solidne wzrosty

Europejski rynek reklamowy również odnotowuje solidne wzrosty – WPP Media prognozuje, że w 2025 r. zwiększy się o 5,8 proc., do 257,6 mld dol., a w 2026 r. nastąpi dalszy wzrost o 5,5 proc. W latach 2025–2030 wśród najszybciej rosnących kanałów znajdą się: gaming (18,4 proc. CAGR, skumulowana roczna stopa wzrostu), retail media (12,2 proc. CAGR) oraz streaming (14,8 proc. CAGR).

Penetracja reklamy czysto cyfrowej (digital pure-play) wykazuje znaczną zmienność w Europie: 24 z 30 rynków plasuje się poniżej średniej regionalnej wynoszącej 67,2 proc. całkowitych przychodów z reklamy. Ta rozbieżność wynika w dużej mierze z silniejszej obecności mediów tradycyjnych, szczególnie telewizji i prasy, w niektórych regionach, zwłaszcza w Europie Środkowo-Wschodniej. Rynek jest silnie skoncentrowany, gdyż Google, Meta, Amazon, Microsoft i TikTok łącznie mają szacunkowo 77,0 proc. całkowitych przychodów z reklamy cyfrowej w Europie w 2025 r. Ukraina, Czechy i Irlandia są przewidywane jako najszybciej rosnące rynki reklamowe w Europie, Polska również jest w gronie "prymusów".

– To był rok o dwóch obliczach. Choć w pierwszej połowie roku nad rynkiem unosiło się widmo ceł, wojen handlowych i presji deglobalizacyjnej oraz spekulacje o "bańce AI", rzeczywistość okazała się inna, pozytywniejsza, co wynika z lepszej niż oczekiwano reakcji rynków na cła, jak również z tego, że AI zwiększa efektywność biznesową oraz tworzy nowe firmy zaczynające już całkiem sporo wydawać na reklamę. I stąd raport na koniec roku podnosi prognozy globalne - wskazuje Izabela Albrychiewicz.

Zwraca uwagę, że w Polsce rynek reklamy rośnie trzykrotnie szybciej niż PKB, więc jest się z czego cieszyć, zresztą prognozy ogólnogospodarcze w ostatnim czasie też się poprawiają, zatem możemy patrzeć w przyszłość dość optymistycznie.

- W 2025 r. oczy całej branży skierowane były na sztuczną inteligencję, właśnie wokół AI koncentrowała się ogromna część branżowych dyskusji i jestem pewna, że podobnie będzie w 2026 r. Co istotne, branża reklamowa miała tu pewną przewagę nad dużą częścią reszty gospodarki, bo integrowała uczenie maszynowe ze swoją działalnością jeszcze przed pojawieniem się generatywnej AI – podsumowuje Izabela Albrychiewicz.