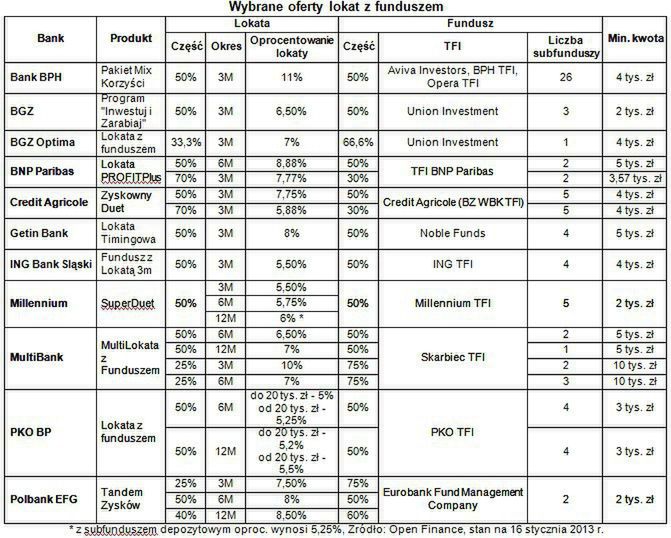

Łącząc założenie lokaty z nabyciem jednostek uczestnictwa funduszy inwestycyjnych można wycisnąć znacznie wyższe odsetki z depozytu. Banki płacą w ten sposób nawet powyżej 7 proc. w skali roku na lokacie podczas gdy przeciętne oprocentowanie standardowych depozytów – w zależności od terminu – wynosi od 4,4 do 4,67 proc. Nie ma jednak mowy o przepłacaniu, instytucje finansowe chcą w ten sposób zachęcić do skorzystania z produktów inwestycyjnych.

Najwięcej za połączenie inwestycji w fundusz z założeniem lokaty terminowej płaci Bank BPH. Klienci, którzy skorzystają z Pakietu Mix Korzyści mogą zarobić 11 proc. w skali roku na kwartalnym depozycie. Minimalna kwota niezbędna do skorzystania z oferty wynosi 4 tys. zł z czego połowa trafia na lokatę, zaś za drugą połowę nabywane są jednostki uczestnictwa co najmniej jednego z 26 dostępnych subfunduszy. Klient musi się jednak liczyć z 1-proc. prowizją za przystąpienie do planu inwestycyjnego jednego z trzech towarzystw, a także z opłatą za odkupienie jednostek – w pierwszym roku wynosi ona 2 proc. zgromadzonych środków, w drugim 0,5 proc., a w kolejnych latach zbycie jednostek jest bezpłatne.

Klienci MultiBanku, którzy założą kwartalną MultiLokatę z Funduszem mogą liczyć na 10 proc. w skali roku. Na część depozytową trafia jednak tylko jedna czwarta inwestowanych oszczędności. Pozostałe 75 proc. środków przeznaczonych jest na nabycie jednostek funduszu akcji lub zrównoważonego zarządzanego przez Skarbiec TFI.

Co najmniej 8 proc. w skali roku na lokacie z funduszem dają zarobić BNP Paribas, Getin Bank oraz Polbank. Natomiast na co najmniej 7-proc. odsetki z części depozytowej można liczyć w BGŻ Optima i Credit Agricole. Zyski oferowane przez pozostałe banki, mimo że są już nieco niższe, to i tak z powodzeniem przebijają większość najlepszych tradycyjnych lokat na rynku z oprocentowaniem na poziomie 5,5-6 proc.

Płacąc za lokaty znacznie powyżej średniej banki chcą zachęcić klientów do inwestycji w fundusze. Nie ma mowy o przepłacaniu, ponieważ za dystrybucję jednostek uczestnictwa otrzymują one prowizję. Często mogą także liczyć na część pobieranej przez TFI opłaty za zarządzanie. Rozwiązanie takie pozwala więc sfinansować wyższe odsetki przychodami związanymi ze sprzedażą jednostek uczestnictwa.

Perspektywa założenia atrakcyjnej lokaty wygląda kusząco, szczególnie w okresie, kiedy banki obniżają odsetki od depozytów. Warto jednak pamiętać o ryzyku utraty części oszczędności, które towarzyszy inwestycji w fundusze. Jest to o tyle ważne, że banki najczęściej łączą z lokatami fundusze o ofensywnej polityce inwestycyjnej, z którymi nierozerwalnie łączą się wyższe koszty oraz większe prawdopodobieństwo zanotowania straty. Znacznie rzadziej można trafić na depozyt terminowy razem z którym nabywane są jednostki funduszy – powszechnie uznawanych za bardziej bezpieczne – dłużnych lub pieniężnych i gotówkowych. Warto zwrócić także uwagę, że najczęściej wysokooprocentowane lokaty oferowane razem z jednostkami uczestnictwa funduszy mają relatywnie krótki okres zapadalności. Najczęściej są to produkty trzymiesięczne. Ich długość nie jest więc wystarczająco dostosowana do horyzontu inwestowania w fundusze, który niezależnie od prowadzonej polityki inwestycyjnej jest liczony raczej w kwartałach niż miesiącach.

Przy wyborze lokaty z funduszem, to część inwestycyjna powinna być głównym powodem podjętej decyzji. Wysokooprocentowany depozyt należy traktować wyłącznie jako dodatek. I tak na przykład inwestując 10 tys. zł w kwartalną lokatę na 8 proc. z funduszem, gdzie środki dzielone są po połowie wystarczy niewielka strata, aby inwestycja zakończyła się stratą. Zysk z przykładowego depozytu po trzech miesiącach wyniesie 81 zł po uwzględnieniu podatku. Zakładając, że za nabycie jednostek uczestnictwa funduszu pobierana jest 1-proc. opłata, to wystarczy, aby w trzy miesiące stracić 0,63 proc. na części inwestycyjnej, aby odsetki z lokaty całkowicie wyparowały.

Banki chętnie dołączają do lokat również inne rozwiązania inwestycyjne. Najczęściej są to produkty strukturyzowane i produktu ubezpieczeniowo-inwestycyjne z jednorazową lub regularną składką. Przy rozwiązaniach tych oprocentowanie lokat niejednokrotnie może być nawet jeszcze wyższe ze względu na korzyści za ich dystrybucję. Lokaty z innymi niż tylko typowe fundusze produktami łączą między innymi Alior Bank, Bank BPH, Bank Ochrony Środowiska, Eurobank, Kredyt Bank, a także Raiffeisen Bank.

Michał Sadrak, Open Finance

![Paweł Wilkowicz odchodzi ze Sport.pl. Był dyrektorem przez cztery miesiące [NASZ NEWS]](https://v.wpimg.pl/Yjk4ZmQ5dgsKVixefk57HkkOeAQ4F3VIHhZgT34HbVoTBW5dflMwBg5GPx0-Gz4YHkQ7GiEbKQZEVSoEfkNoRQ9dKR09VCBFDlk4CDUaOAteBTsMaQN0D1gHPEBlVjgLRg1uWjUYYV0IDThUaVM9U1kNeBA)