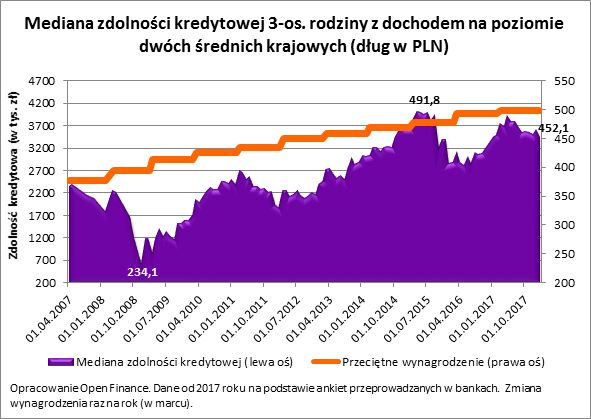

Ponad 450 tys. złotych – tyle może pożyczyć na mieszkanie trzyosobowa rodzina, w której oboje dorośli pracują przynosząc do domu dwie „średnie krajowe”. To bez mała tyle samo co przed rokiem. W ciągu ostatniego roku banki nie zaostrzyły więc polityki kredytowej.

Dobrobyt składnia do zadłużania

W efekcie o kredyt jest nawet łatwiej niż przed rokiem. Czemu? Wszystko przez rosnące wynagrodzenia i zatrudnienie. Zgodnie z szacunkami GUS w 2017 roku były one wyższe odpowiednio o 5,9% i 4,5% niż rok wcześniej. Urząd już niebawem poda pełne dane na ten temat, co pozwoli w marcu uwzględnić aktualny poziom wynagrodzeń w badaniach prowadzonych przez Open Finance.

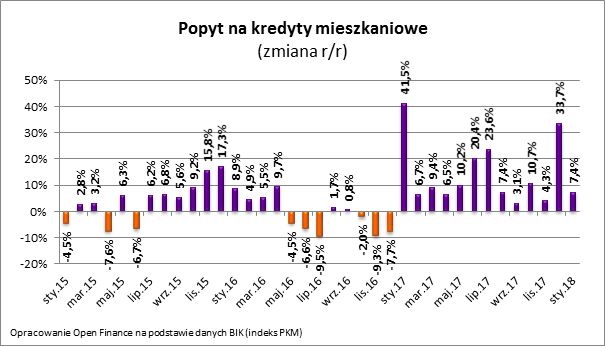

Gdy do tego dodamy około 24 miliardy złotych, które trafią w bieżącym roku na konta beneficjentów programu 500+, to trudno się dziwić, że Polacy chętniej sięgają po kredyty. Efekt? w całym 2017 roku popyt na długi mieszkaniowe były o 14% wyższe niż rok wcześniej. Kontynuacją tego trendu jest solidny ponad 7-proc. wzrost popytu na hipoteki w styczniu – wynika z danych BIK.

Ceny w górę

Powodem jest nie tylko to, że Polacy kupują mieszkania większe lub w lepszej lokalizacji. Przede wszystkim wzrost popytu na dług, czyli łącznej kwoty, na które opiewały wnioski kredytowe, jest pokłosiem rosnących cen mieszkań. Najbardziej wiarygodne dane (indeks hedoniczny NBP) sugerują, że w III kw. 2017 roku za używane mieszkania w największych miastach trzeba było płacić o 4,8% więcej niż rok wcześniej. Jeszcze dalej idzie firma doradcza REAS, która w podsumowaniu ostatniego kwartału 2017 roku informuje o ponad 6-proc. wzroście cen ofertowych mieszkań nowych na największych rynkach.

Zdolność kredytowa to nie wszystko

Trzeba przy tym pamiętać, że relatywnie łatwy dostęp do finansowania bankowego zarezerwowany jest dla osób posiadających 10 – 20% wartości kupowanego mieszkania w gotówce. Do tego dochodzą koszty transakcyjne (notariusz, pośrednik, koszty sądowe i podatek), okołokredytowe (prowizje i opłaty związane z zaciągnięciem długu). Gdyby nie te wymagania, ceny nieruchomości najpewniej rosły by znacznie szybciej.

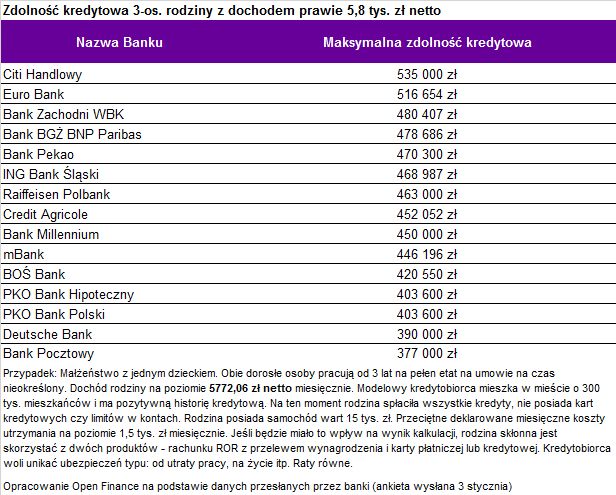

Pokonując wspomniane bariery trzyosobowa rodzina z dochodem na poziomie prawie 5,8 tys. zł. może zadłużyć się nawet na ponad 500 tys. zł – wynika z najświeższych danych zebranych przez Open Finance. taka sztuka powinna udać się w Citi Handlowym i Euro Banku. Najskromniejszy kredyt skłonne byłby udzielić Deutsche Bank i Bank Pocztowy, ale i tak będzie to prawie 400 tysięcy.

Raty kiedyś wzrosną

Każdy podejmujący decyzję o zadłużaniu się powinien wziąć pod uwagę, że w przyszłości jego dochody mogą się zmienić, a raty w wyniku podwyżek stóp procentowych mogą wzrosnąć. Póki co perspektywa takich zmian jest dość odległa. Członkowie Rady sugerują, że na taką decyzję przyjdzie jeszcze poczekać – nawet ponad rok. Gdyby tego było mało, pojedyncza podwyżka stopy referencyjnej o 25 punktów bazowych niewiele zmieni. Może bowiem oznaczać o kilkanaście złotych wyższy koszt w przeliczeniu na każde 100 tys. zł pożyczone na 30 lat. Różnica niewielka, ale nie zapominajmy, że jeszcze 5 lat temu podstawowa stopa procentowa była około 3 razy wyższa niż dziś. Gdyby do takiego poziomu powróciła, to dzisiejsza rata mogłaby wzrosnąć aż o 40% - np. z 1500 zł dziś do około 2100 zł miesięcznie. Choć obecnie realizacja takiego scenariusza jest bardzo mało prawdopodobna, to nie można jej z całą pewnością wykluczyć.

![Paweł Wilkowicz odchodzi ze Sport.pl. Był dyrektorem przez cztery miesiące [NASZ NEWS]](https://v.wpimg.pl/Yjk4ZmQ5dgsKVixefk57HkkOeAQ4F3VIHhZgT34HbVoTBW5dflMwBg5GPx0-Gz4YHkQ7GiEbKQZEVSoEfkNoRQ9dKR09VCBFDlk4CDUaOAteBTsMaQN0D1gHPEBlVjgLRg1uWjUYYV0IDThUaVM9U1kNeBA)