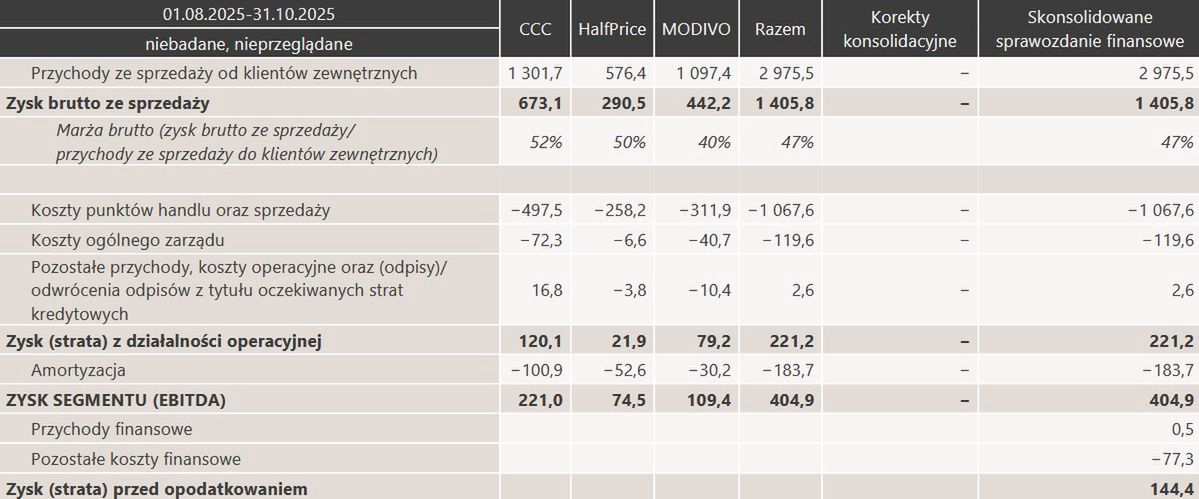

Grupa kapitałowa CCC w kwartale finansowym od sierpnia do października 2025 roku osiągnęła 2,97 mld zł przychodów sprzedażowych od klientów zewnętrznych. W porównaniu do 2,77 mld rok wcześniej oznacza to wzrost o 7,4 proc.

Najmocniej w górę poszły kwartalne przychody sieci HalfPrice, rozwijanej od ponad czterech lat. Zwiększyły się rok do roku z 465,6 do 576,4 mln zł. Przy czym wydatki w obszarze sklepów i sprzedaży podskoczyły ze 169,9 do 258,2 mln zł, przez co zysk na poziomie EBITDA zmalał ze 100,1 do 74,5 mln zł, a na operacyjnym – z 63,9 do 21,9 mln.

Pogorszyła się też zyskowność największej linii biznesowej firmy – CCC. Jej przychody sprzedażowe zwiększyły się r/r 1,23 do 1,3 mld zł, zaś koszty sklepów i sprzedaży – z 468,6 do 497,5 mln zł, a wydatki w zakresie ogólnego zarządu – z 58,9 do 72,3 mln. Przełożyło się to na spadek zysku EBITDA z 277,7 do 221 mln zł i operacyjnego ze 184,7 do 120,1 mln.

Modivo bardziej zyskowne

Z kolei pion Modivo, obejmujący przede wszystkim sklepy eubowie, przy niewielkim wzroście przychodów sprzedażowych (z 1,08 do 1,1 mld zł) zanotowała wzrost zysku EBITDA ze 101,2 do 109,4 mln zł i minimalny spadek zysku operacyjnego (o 0,2 mln do 79,2 mln zł).

– Trzeci kwartał miał dla nas niejednolity obraz pod względem wynikowym. Niskie dynamiki sprzedaży zanotowaliśmy we wrześniu, który był wyjątkowo ciepłym miesiącem, a dodatkowo nasiliły się wówczas niepokoje społeczne związane z sytuacją geopolityczną. Z drugiej strony, bardzo dobrze wypadł okres Back To School, kiedy zarówno szyld CCC, jak i HalfPrice generowały dwucyfrowe dynamiki sprzedaży LFL. Najlepszym miesiącem kwartału był z kolei październik, który był lepszy rok do roku pod każdym względem – sprzedaży, marży brutto i rentowności – opisał w komunikacie prasowym Dariusz Miłek, prezes i główny akcjonariusz CCC.

W konsekwencji kwartalny zysk operacyjny całej grupy CCC zmalał z 328 do 221,2 mln zł, a zysk netto – ze 158,4 do 119,4 mln.

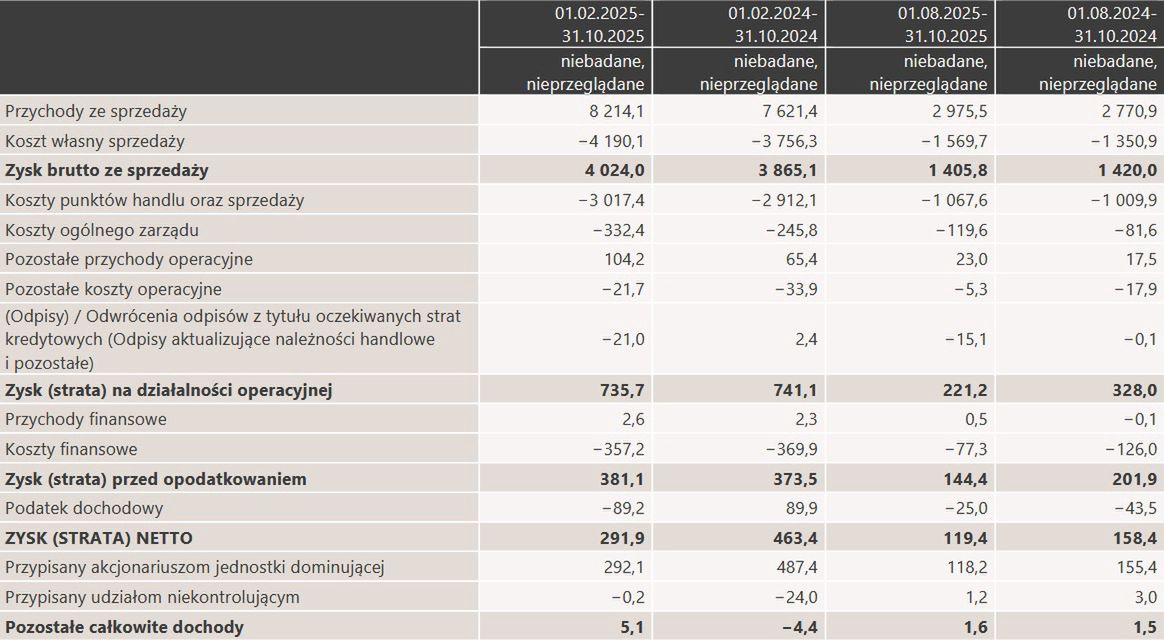

Natomiast w minionych trzech kwartałach finansowych (od lutego do października br.) firma wypracowała wzrost r/r przychodów sprzedażowych o 7,8 proc. do 8,21 mld zł. Przy sporej dynamice kosztowej (wydatki w zakresie sklepów i sprzedaży poszły w górę z 2,91 do 3,02 mld, a w obszarze ogólnego zarządu – z 245,8 do 332,4 mln) i dużo mniej korzystnym niż przed rokiem bilansie podatku dochodowego jej zysk operacyjny zmniejszył się z 741,1 do 735,7 mln zł, a zysk netto – z 463,4 do 291,9 mln.

Dariusz Miłek przyznał w komunikacie, że dotychczasowe wyniki firmy w bieżącym roku są poniżej jej oczekiwań. – Przez większość roku prowadziliśmy działalność w wymagającym otoczeniu biznesowym. Dodatkowo, przyspieszyliśmy inwestycje pozwalające nam na realizację długoterminowych celów strategicznych, które były krótkoterminowym obciążeniem dla wyników. Zdecydowanie podtrzymujemy jednak nasze cele strategiczne. Po 2025 roku jesteśmy znacznie lepiej przygotowani do ich realizacji – zapewnił.

Ostra zima sprzyja grupie CCC

Dariusz Miłek w komunikacie przekonuje, że grupie CCC wiedzie się dużo lepiej w ostatnich dniach, po nadejściu zimowej pogody.

– Niezmiennie wierzymy w nasz model biznesowy i jego skuteczność. O potencjale tego modelu świadczą chociażby ostatnie dni – kiedy w optymalnych warunkach biznesowych sprzedaż lfl Grupy rośnie w mocnym dwucyfrowym tempie, a wszystkie kanały sprzedaży poprawiają poziom marży brutto – podkreślił.

Kurs akcji CCC prawie przepołowiony

Wyniki grupy CCC w ostatnich kwartałach nie zadowoliły także inwestorów giełdowym. Kur spółki z pułapu 220–240 zł w kwietniu i maju br. zsunął się do 130,15 zł na koniec czwartkowej sesji. Natomiast w ciągu minionych 12 miesięcy stracił 40,5 proc.

Przy obecnej cenie kapitalizacja firmy wynosi 10,02 mld zł.

![Dziennikarze TVN24 "robią swoje". Dlaczego niektórym fanom stacji się nie podoba? [OPINIA]](https://v.wpimg.pl/YzI4MDRldhsoVjt3fRd7DmsOby07TnVYPBZ3Zn1ebUoxBXl0fQowFixGKDQ9Qj4IPEQsMyJCKRZmVT0tfRpoVS1dPjQ-DSBVLFkvITZDPxwtUCx9MQp0GX9RL2lmWGlKZFUsJWVBPx4tBS52alxtHypXbzk)