W najnowszym „Raporcie o stanie rynku telekomunikacyjnego w Polsce” UKE informuje, że w 2015 r. wartość tego rynku osiągnęła poziom 39,5 mld zł i podkreśla, że jest to pierwszy wzrost od kilku ostatnich lat.

Internet

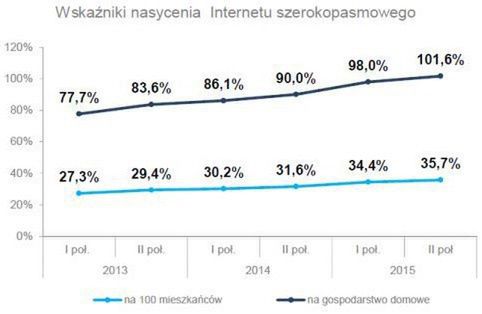

Nasycenie usługami dostępu do internetu w przeliczeniu na gospodarstwa domowe wyniosło w ub.r. 102 proc. Wskaźnik ten wzrósł o około 11,6 pp. w porównaniu z rokiem 2014. Ub.r. był pierwszym, w którym nasycenie usługami dostępu do internetu przekroczyło próg 100 proc.

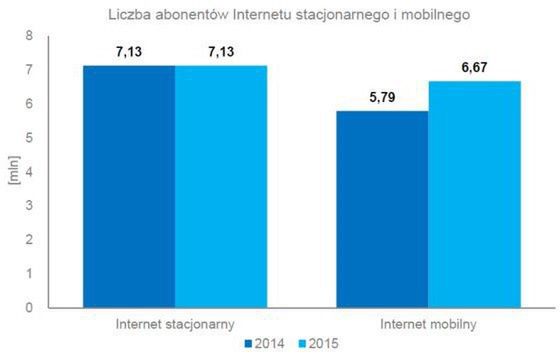

W ub.r. w Polsce było blisko 14 mln użytkowników internetu stacjonarnego i mobilnego łącznie. W porównaniu z 2014 r. nastąpił wzrost w tym zakresie o ok. 0,9 mln osób.

Rośnie liczba internautów, którzy łączą się z siecią za pośrednictwem dedykowanych urządzeń do dostępu ruchomego. W 2014 r. z internetu mobilnego korzystało ok. 5,8 mln osób. W ub.r. takich użytkowników było prawie 6,7 mln. Nie zmieniła się natomiast liczba użytkowników internetu stacjonarnego.

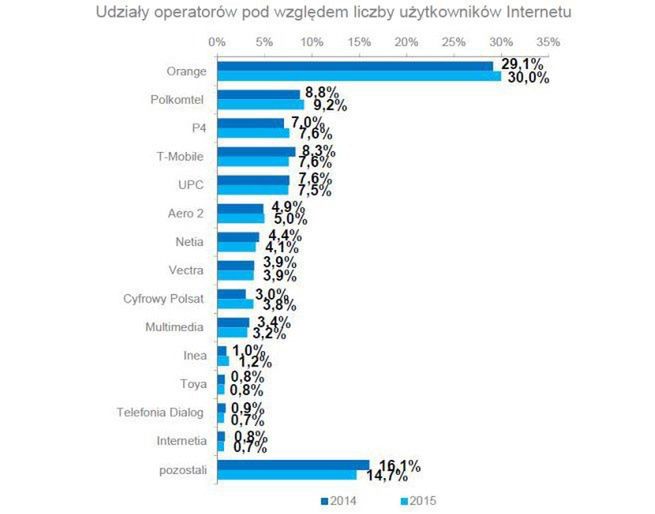

Pod względem liczby użytkowników internetu największe udziały w rynku (30 proc.) miał w ub.r. Orange. UKE zaznacza, że wynika to z faktu, iż Orange dostarcza swoje usługi zarówno w sieci stacjonarnej, jak i mobilnej. Na drugim miejscu uplasował się Polkomtel z wynikiem 9,2 proc., zaś trzecie miejsce zajął P4, operator sieci Play (7,6 proc.).

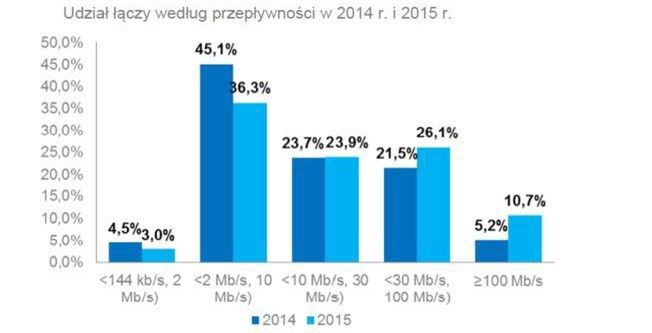

W ub.r. blisko 61 proc. użytkowników korzystało z internetu o prędkości większej niż 10 Mb/s. Około 24 proc. internautów łączyło się z siecią za pomocą łączy o szybkości od 10 Mb/s do 30 Mb/s. 26 proc. korzystało z łączy od 30 Mb/s do 100 Mb/s.

UKE podkreśla, że z roku na rok dynamicznie rośnie liczba użytkowników, którzy mają superszybkie łącza (ponad 100 Mb/s). W ub.r. były one wykorzystywane przez 11 proc. internautów w Polsce. Oznacza to, że liczba takich łączy wzrosła w porównaniu z 2014 r. o 109 proc.

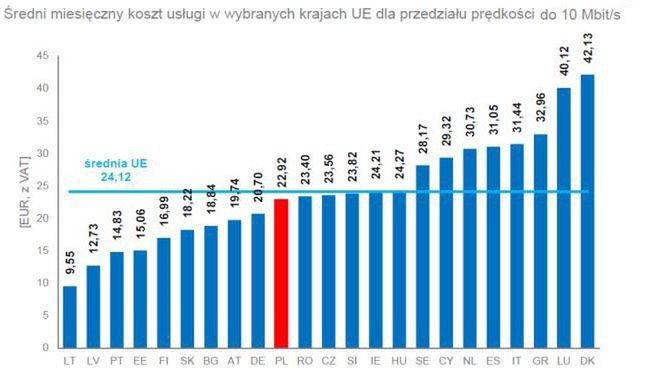

W Polsce ceny internetu były w każdym przedziale prędkości niższe niż średnia europejska. Największa różnica w cenie widoczna była w przypadku ofert z przepływnością łączy ponad 100 Mb/s. W ub.r. polscy użytkownicy za taką szybkość musieli zapłacić 32,27 euro. W Europie średnia wyniosła 38,71 euro.

Na drugiej podstronie statystyki dotyczące telefonii komórkowej i stacjonarnej

Telefonia komórkowa

W ub.r. operatorzy w swoich bazach mieli zarejestrowanych łącznie 56,6 mln kart SIM, co dało nasycenie na poziomie 147,2 proc. Działania niektórych przedsiębiorców telekomunikacyjnych mające na celu eliminację ze swoich baz nieaktywnych kart SIM sprawiły, że nasycenie usługami spadło w porównaniu z 2014 r. o 3 pp.

Raport podkreśla, że telefonia ruchoma to wciąż segment rynku telekomunikacyjnego generujący największy przychody, a tendencja ta utrzymała się również w roku ubiegłym.

W ub.r. przychody telefonii mobilnej stanowiły 43,7 proc. wartości całego rynku. Ich łączna wartość wyniosła ok. 17,2 mld zł. Jednocześnie kolejny rok z rzędu odnotowano ich spadek o 2,6 proc. względem 2014 r. Powodem spadków był głównie niższe przychody z tytułu świadczenia usług głosowych, wysyłanych wiadomości SMS oraz roamingu aktywnego.

W pierwszym przypadku przychody operatorów zmalały o 14,6 proc., natomiast w przypadku wysyłanych wiadomości SMS operatorzy zanotowali spadek przychodów na poziomie 10,1 proc. Świadczenie usługi roamingu aktywnego wygenerowało przychód niższy o 5,9 proc.

Pozostałe usługi telefonii mobilnej charakteryzowały się wzrostem przychodów. Mimo tego w łącznym rozrachunku spadki nie zostały zrekompensowane przez wyższe przychody z abonamentu (0,6 proc.), MMS (1,1 proc.), transmisji danych (13,2 proc.) oraz roamingu pasywnego (573 proc.).

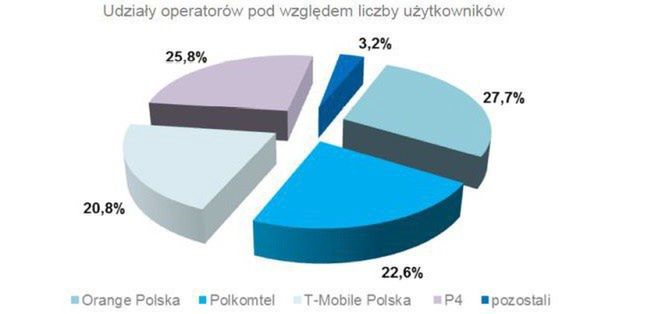

W ub.r. pod względem liczby zarejestrowanych kart SIM pozycję lidera zyskał Orange Polska z 27,7 proc. udziałem, co jednocześnie oznacza wzrost o 1 pp. względem roku poprzedniego.

Swoją pozycję umacniał nadal P4, który zanotował największy wzrost liczby użytkowników o ponad 1,8 mln, tj. o 15,1 proc.

Największy spadek liczby użytkowników, spowodowany w dużej mierze eliminacją z bazy nieaktywnych kart SIM dotknął T-Mobile Polska – było to 24,6 proc. rok do roku. Pozostali operatorzy MNO i MVNO łącznie zanotowali wzrost o 1,2 pp. udziału posiadanych kart SIM.

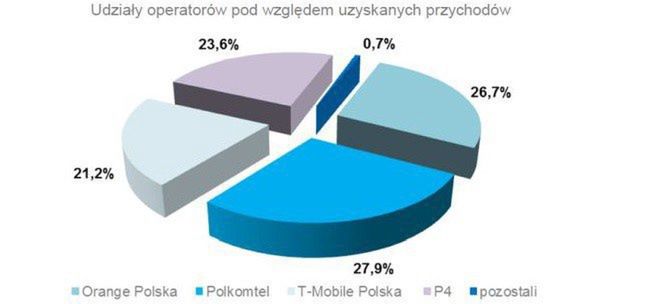

Liderem w kategorii udziałów pod względem uzyskanych łącznych przychodów pozostał Polkomtel, którego udział zmniejszył się jednocześnie względem roku poprzedniego o 1,4 pp. do poziomu 27,9 proc. Kolejny rok z rzędu żaden z operatorów nie posiadał udziałów powyżej 30 proc.

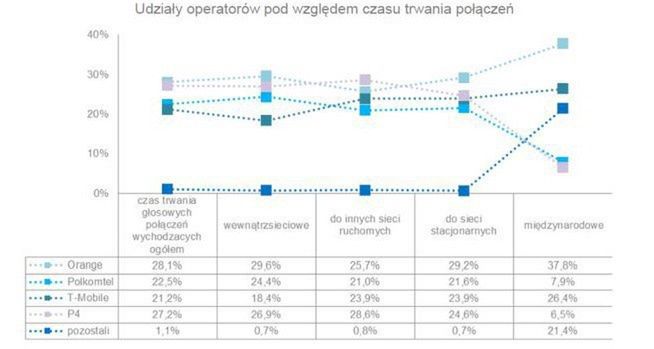

Pod względem łącznego czasu trwania połączeń głosowych największy udział osiągnął Orange Polska, którego abonenci na koniec ub.r. wygenerowali 28,1 proc. ruchu.

Spośród czterech największych operatorów najniższy wskaźnik uzyskał T-Mobile Polska z wynikiem 21,2 proc. Grupa określana jako „pozostali operatorzy” uzyskała znikomy udział za wyjątkiem połączeń międzynarodowych, ponieważ w tej grupie znajdują się operatorzy, którzy specjalizują się w świadczeniu tego rodzaju usług.

Całkowity czas połączeń głosowych wychodzących w ub.r. wyniósł 91,8 mld minut, co stanowiło wzrost w stosunku do 2014 r. o 11,1 proc. Użytkownik telefonii ruchomej rozmawiał średnio rocznie ponad 2,38 tys. minut, 241 minut dłużej niż w roku poprzednim.

Telefonia stacjonarna

W ub.r. w Polsce zaraportowano 5,7 mln użytkowników telefonii stacjonarnej, a wartość rynku tych usług wyniosła 3,3 mld zł.

Najwyższe przychody na rynku telefonii stacjonarnej generowały opłaty abonamentowe. Przychód z tytułu tych opłat wyniósł 2,2 mld zł i stanowił 66,5 proc. wszystkich przychodów. Był to wzrost w porównaniu do roku ubiegłego o około 4 pp. Z kolei opłaty pobierane za połączenia stanowiły około 22 proc. wszystkich przychodów.

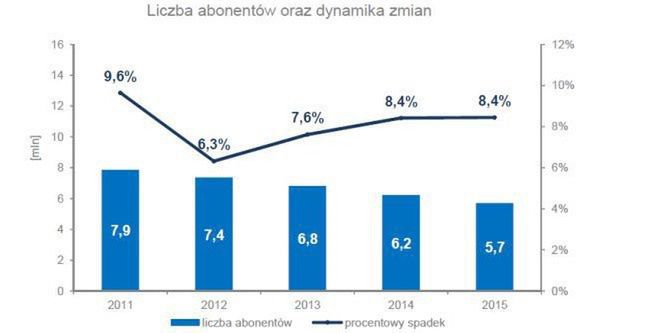

W ub.r. utrzymała się tendencja spadkowa w przypadku liczby użytkowników telefonii stacjonarnej. W sumie korzystało z tej usługi 5,7 mln osób, czyli o około 0,5 mln mniej niż w 2014 r.

Użytkownicy telefonów stacjonarnych wydzwonili w ub.r. średnio 135 minut miesięcznie. Był to spadek o 10 minut w porównaniu do 2014 r., kiedy to średnia wyniosła 145 minut. W sumie w 2015 r. wolumen ruchu kształtował się na poziomie 9,2 mld minut.

!["My Company Polska" znika z papieru. Zostaną wydania specjalne [NASZ NEWS]](https://v.wpimg.pl/NjEzNGQ5YQskGDh0fk5sHmdAbC44F2JIMFh0ZX4Helo9S3p3flMnBiAIKzc-GykYMAovMCEbPgZqGz4ufkN_RSETPTc9VDdFIBcsIjUaelJ2QyglZQBjU3dOfmplVywMaEMtdTMYfwlyTnh2YgEqU3QbbDo)