W pierwszym kwartale 2026 r. jedenaście sektorów zwiększyło inwestycje reklamowe, natomiast pięć dokonało redukcji budżetów. Największy wzrost wolumenu inwestycji reklamowych wygenerował handel – firmy z tego sektora przeznaczyły na reklamę o 80,9 mln zł więcej, co oznacza wzrost o 11,7 proc. rok do roku. Liderami inwestycji w tej branży są: Media Expert, Lidl oraz Kaufland.

Największy spadek wolumenu inwestycji reklamowych miał miejsce w sektorze napoje i alkohole – firmy z tego sektora przeznaczyły na reklamę mniej o 21,6 mln zł (dyn. -31,9 proc.). Ich budżet reklamowy zmniejszył się istotnie w wideo i internecie.

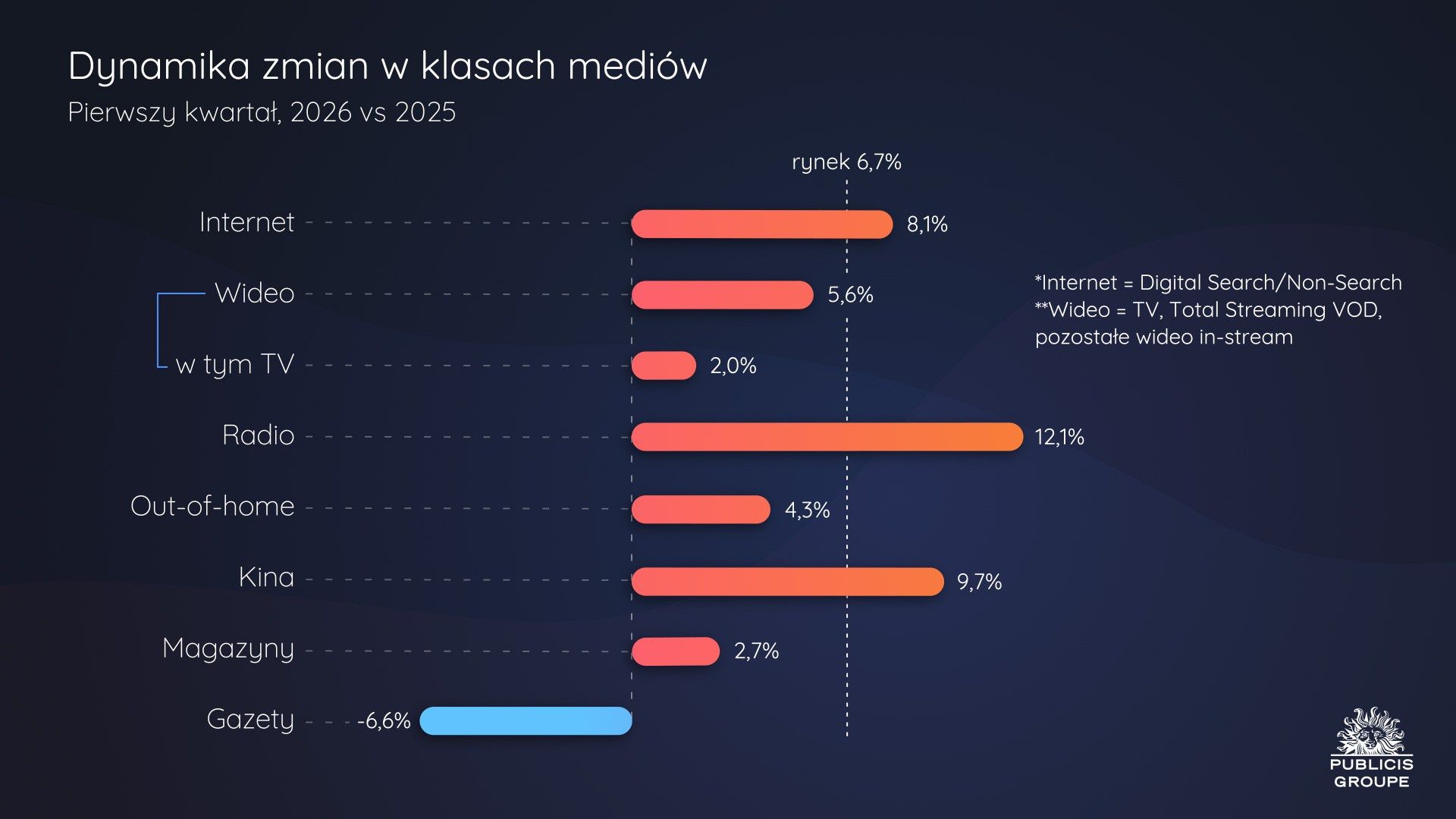

Radio i kino z najwyższą dynamiką wzrostu

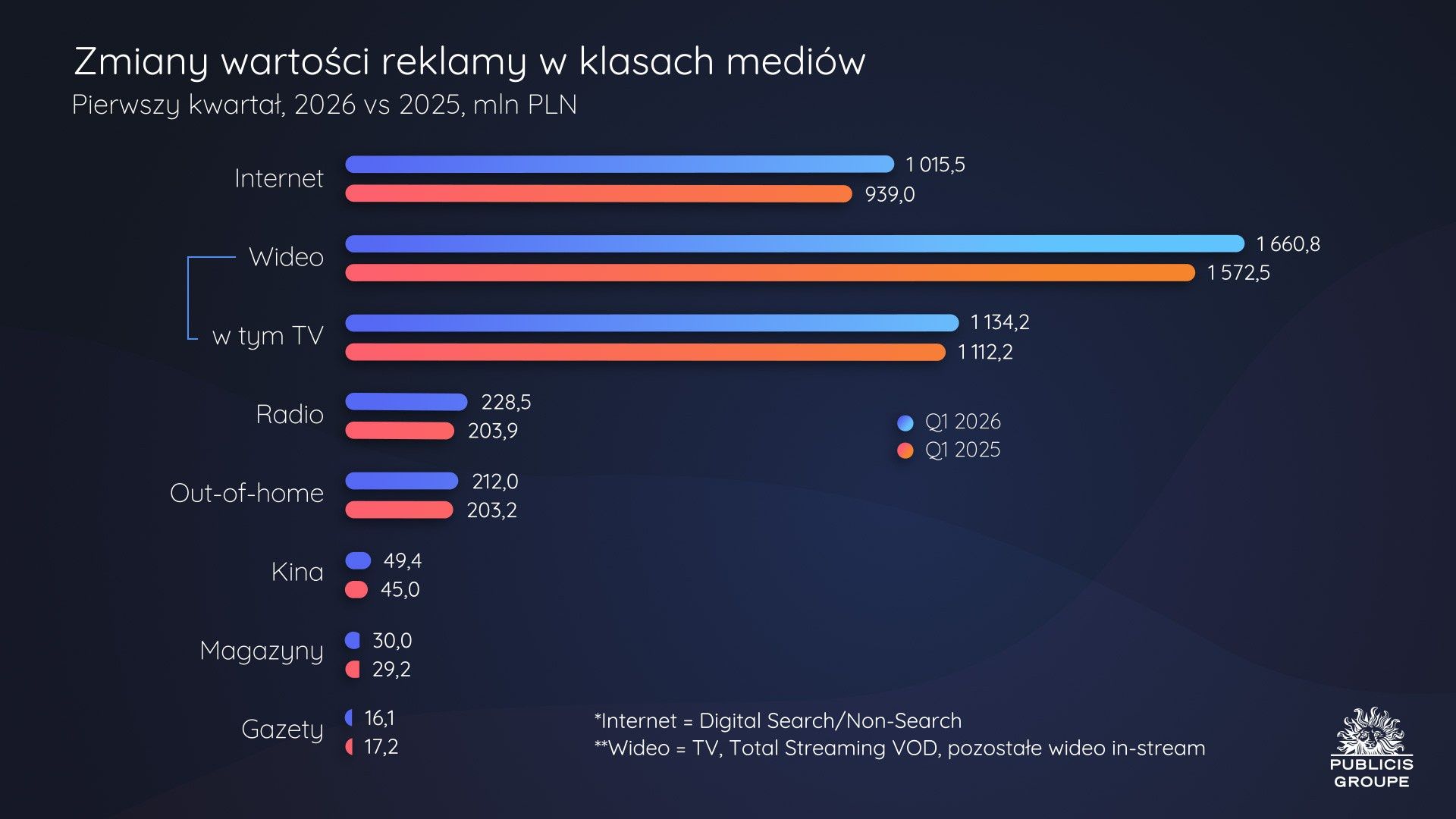

W pierwszym kwartale 2026 r. wzrosły inwestycje reklamowe we wszystkie media z wyjątkiem gazet. Najwyższą dynamikę wzrostu odnotowano w przypadku reklamy radiowej – o 12,1 proc. Drugim medium pod względem tempa wzrostu było kino, gdzie inwestycje zwiększyły się o 9,7 proc.

Trzecim medium rosnącym szybciej niż cały rynek był internet, z dynamiką na poziomie 8,1 proc. W tym samym czasie rynek wideo wzrósł o 5,6 proc., przy czym dynamika przychodów samej telewizji wyniosła 2,0 proc., zaś wideo online – 14,4 proc. Przychody z reklamy zewnętrznej wzrosły o 4,3 proc.

Przychody reklamowe magazynów zwiększyły się o 2,7 proc., natomiast inwestycje w gazetach spadły o 6,6 proc.

Z analizy wolumenowej wynika, że budżety wideo wzrosły o 88,3 mln zł, w tym inwestycje przeznaczone na wideo online zwiększyły się o 66,3 mln zł. Na drugim miejscu pod względem wolumenu wzrostu znalazł się internet (więcej o 76,5 mln zł).

Wzrost nakładów na radio wyniósł niemal 24,7 mln zł. Inwestycje w reklamę out-of-home zwiększyły się o 8,8 mln zł, a w kino o 4,4 mln zł. W przypadku prasy wzrost inwestycji w magazynach wyniósł 0,8 mln zł, natomiast w gazetach spadek budżetów reklamowych wyniósł ponad 1,1 mln zł.

Telewizja linearna traci udział, wideo online przyspiesza

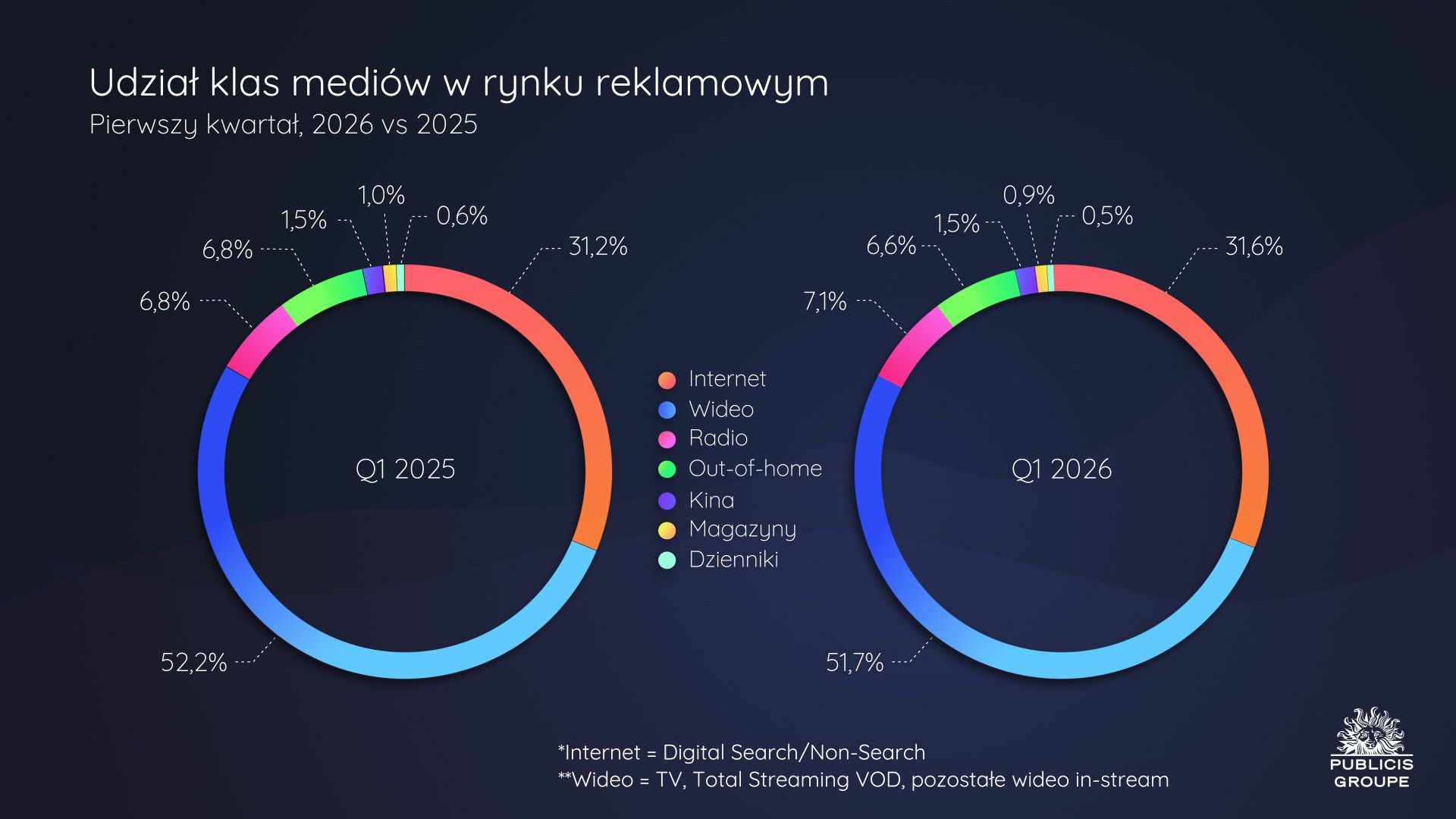

W omawianym okresie największy udział w rynku reklamy przypadał na wideo – 51,7 proc., wobec 52,2 proc. rok wcześniej. Wartość inwestycji reklamowych przeznaczonych na wideo wyniosła niespełna 1,7 mld zł, co oznacza wzrost o 5,6 proc. rok do roku.

Wśród segmentów wideo największy udział w przychodach ma niezmiennie telewizja linearna (68,3 proc.). Jednocześnie obserwowany jest dalszy spadek jej udziału – w pierwszym kwartale 2025 r. telewizja odpowiadała za 70,7 proc. przychodów wideo. Inwestycje reklamowe w to medium wzrosły w analizowanym okresie o 2,0 proc. rok do roku.

Drugie miejsce w segmencie wideo pod względem udziału w przychodach reklamowych (29,2 proc.) zajmuje pozostałe wideo in stream, obejmujące dwie składowe: wideo na platformach społecznościowych YouTube, Meta i TikTok oraz krótkie formy wideo na portalach internetowych.

Wzrost inwestycji reklamowych w wideo w social mediach wyniósł 16,2 proc., natomiast w segmencie krótkich reklam wideo na serwisach internetowych 9,5 proc. Łącznie cały obszar pozostałych formatów wideo in stream wygenerował wzrost przychodów reklamowych na poziomie 15,0 proc.

Segment total streaming (serwisy video on demand: BVOD, HVOD i pozostałe VOD) utrzymał udział w całym ekosystemie wideo na poziomie 2,5 proc. w pierwszych kwartałach 2025 i 2026 r. Pod kątem przychodów streaming VOD wzrósł w pierwszym kwartale 2026 r. o 8,4 proc. rok do roku.

W internecie digital search z dynamiką 15,7 proc., retail search rośnie 24,1 proc.

Wartość inwestycji reklamowych w internecie (digital search i non-search, nie uwzględniając wydatków na ogłoszenia) wyniosła w pierwszym kwartale 2026 r. 1 015,5 mln zł, co oznacza wzrost o 8,1 proc. rok do roku. Udział internetu w rynku reklamy w tym okresie wynosił 31,6 proc. (o 0,4 p.p. więcej rok do roku).

Przychody w segmencie digital search wzrosły o 15,7 proc. rok do roku i niezmiennie w największym stopniu przyczyniają się do wzrostu dynamiki przychodów w całym internecie. Poza tradycyjną reklamą w wyszukiwarkach, monitoring Publicis Groupe obejmuje także retail search.

Na polskim rynku ta kategoria odpowiada za około 8 proc. przychodów w segmencie digital search, podczas gdy główna część inwestycji reklamowych ulokowana jest w Google. Dynamika retail search wyniosła w pierwszym kwartale 2026 r. 24,1 proc.

Reklama digital non-search spadła o 0,1 proc. rok do roku. Około 91 proc. tego segmentu online stanowi reklama display, której dynamikę przychodów reklamowych analitycy Publicis Groupe oszacowali na poziomie -0,5 proc.

Radio i OOH: radio z rekordową dynamiką, outdoor coraz bardziej cyfrowy

Inwestycje w reklamę radiową wzrosły w pierwszym kwartale 2026 r. o 12,1 proc., czyli wolumenowo o blisko 24,7 mln zł. Aż trzynaście sektorów zwiększyło swoje inwestycje reklamowe w radiu.

Liderem budżetów pozostaje sektor handel, który zwiększył swój budżet o 4,8 mln zł (dynamika 5,1 proc.), jednak najwyższy wolumen wzrostu przypada na produkty farmaceutyczne i leki – o 10,3 mln zł (dynamika 34,7 proc.). Największy wolumenowy spadek budżetów odnotował sektor telekomunikacja – o 0,7 mln zł (dynamika -18,1 proc.).

W pierwszym kwartale 2026 r. spadła słuchalność Grupy RMF, Grupy Eurozet i Radia ZET, wzrosty nastąpiły natomiast w przypadku Grupy Time, Polskiego Radia, Audytorium 17 oraz pozostałych mniejszych rozgłośni.

Niedoścignionym liderem rynku radiowego pozostaje Grupa RMF, której udział w czasie słuchania spadł o 2,44 p.p. rok do roku do 33,92 proc.

Inwestycje w reklamę zewnętrzną były wyższe o 4,3 proc. niż przed rokiem, czyli o 8,8 mln zł. Wzrost ten został wygenerowany przede wszystkim na nośnikach digitalowych. Udział nośników digitalowych w przychodach reklamowych zwiększył się z 24,4 proc. do 28,5 proc. rok do roku. Wpływy segmentu tradycyjnych nośników zmniejszyły się o 0,8 proc. r/r, natomiast wzrost w segmencie digital outdoor wyniósł 21,8 proc.

Największy wolumenowy wzrost inwestycji reklamowych w OOH odnotował sektor pozostałe – o 3,4 mln zł (dynamika 30,7 proc.), do czego w dużej mierze przyczyniły się wydatki na reklamy społeczne i w kategorii nieruchomości. Na drugim miejscu znalazła się żywność, ze wzrostem o 3,0 mln zł (dynamika 48,7 proc.), a podium zamyka handel z wynikiem 2,9 mln zł więcej (dynamika 20,1 proc.). Największy spadek wolumenu wydatków dotyczył telekomunikacji – mniej o 3,5 mln zł (-33,8 proc.).

Kino i prasa: kino rośnie, dzienniki ze spadkiem

Przychody reklamowe netto w kinach wyniosły w pierwszym kwartale 2026 r. blisko 49,4 mln zł, co stanowi wzrost o 9,7 proc. rok do roku. W TOP 5 sektorów z największym udziałem inwestycji w reklamę kinową znalazły się: media, żywność, motoryzacja, czas wolny i finanse. Pod względem wolumenu wzrostu wyróżniły się media, zwiększając inwestycje o prawie 3,8 mln zł (dynamika 42,2 proc.), a także czas wolny ze wzrostem o 2,4 mln zł (o 132,1 proc. więcej). Największy spadek wolumenu budżetu na reklamę w kinie odnotowała motoryzacja – reklamodawcy z tego sektora zmniejszyli wydatki o blisko 1,9 mln zł.

Inwestycje na reklamę w magazynach wzrosły rok do roku o 2,7 proc., czyli o 0,8 mln zł. Suma stron reklamowych w prasie kolorowej skurczyła się o 9,9 proc. Pod względem wolumenu wzrostu największe zwiększenie inwestycji reklamowych wystąpiło w sektorze higiena i pielęgnacja – więcej o 0,44 mln zł (dynamika 57,4 proc.). Największy wolumenowy spadek odnotował sektor motoryzacja – mniej o 0,3 mln zł (dynamika -22,4 proc.).

Inwestycje w reklamę w prasie codziennej spadły rok do roku o 6,6 proc., tj. o 1,1 mln zł, i wyniosły 16,1 mln zł. Największy wolumenowy wzrost budżetów reklamowych odnotowano w sektorze farmaceutycznym – o 0,3 mln zł (dynamika 26,5 proc.). Największy spadek nastąpił w sektorze finanse – zmniejszył on swoje inwestycje reklamowe w dziennikach o 0,75 mln zł (dynamika -58,9 proc.).

Udziały mediów: internet zyskuje, wideo nieznacznie traci

W konsekwencji zróżnicowanej dynamiki zmian poszczególnych klas mediów zmienia się także ich udział w rynku. Udział wideo (TV, streaming VOD oraz pozostałe wideo in stream) spadł z 52,2 proc. do 51,7 proc., zaś udział internetu (digital search i non-search) w mediamiksie wzrósł o 0,4 p.p. z 31,2 proc. do 31,6 proc. Łącznie wideo i internet odpowiadają za 83,3 proc. całego rynku reklamy.

W zauważalnym stopniu wzrósł udział reklamy radiowej – z 6,8 proc. do 7,1 proc. Reklama out-of-home straciła 0,2 p.p., osiągając 6,6 proc. udziału. Udział reklamy kinowej pozostał na ubiegłorocznym poziomie 1,5 proc. Udział magazynów i dzienników w mediamiksie spadł o 0,1 p.p., odpowiednio do 0,9 proc. i 0,5 proc.

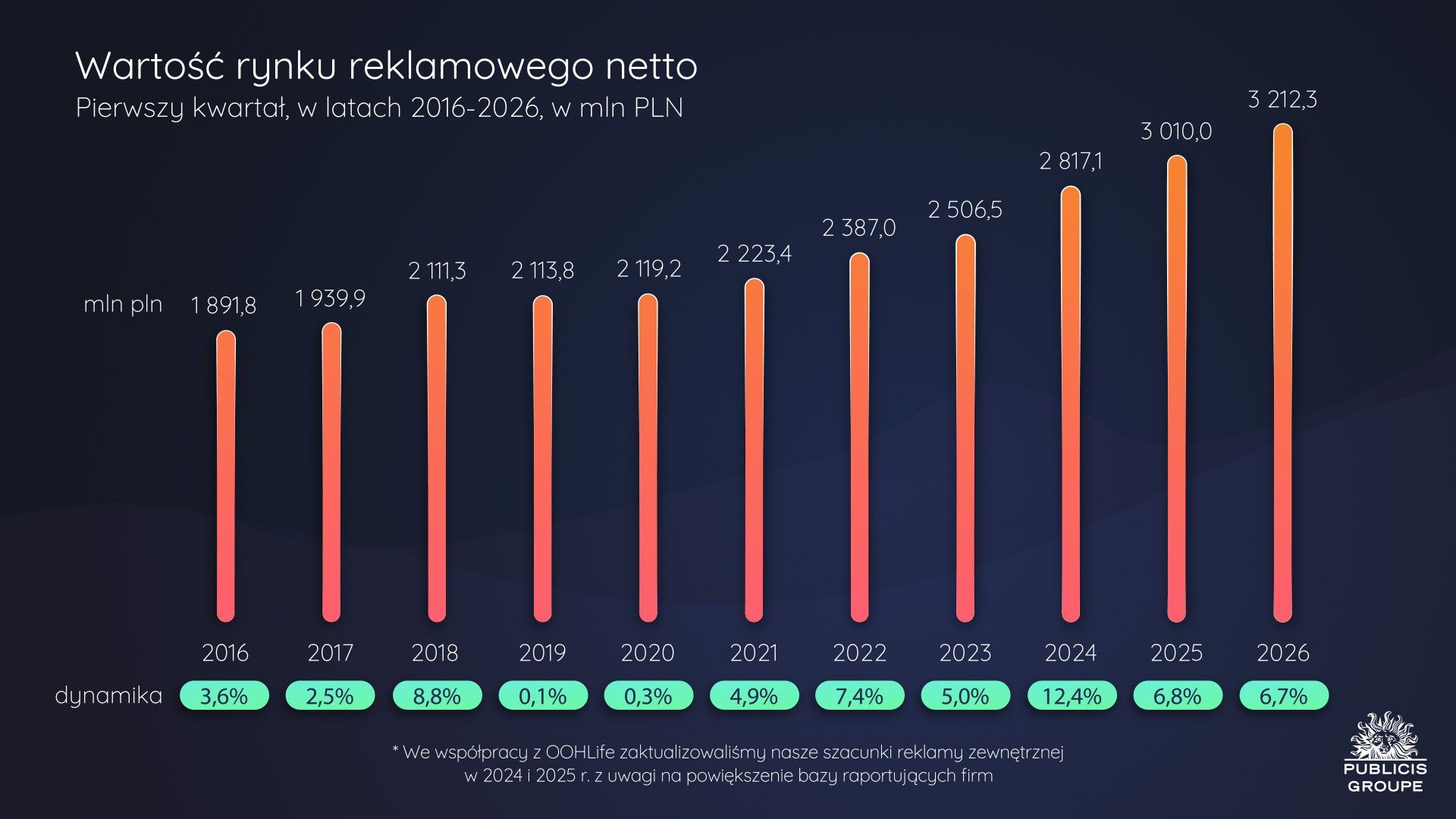

– Tempo wzrostu w omawianym kwartale było zbliżone do tempa obserwowanego w całym 2025 r. Największy wzrost inwestycji reklamowych odnotowano w styczniu, a najsłabszy – w lutym. Po tym spowolnieniu nakłady na reklamę ponownie przyspieszyły w marcu, co było związane ze świętami wielkanocnymi przypadającymi na początku kwietnia. Pomimo utrzymującej się niepewności inwestycyjnej, w 2026 r. prognozujemy dla rynku reklamowego wzrost na stabilnym poziomie 5,8 proc. – komentuje Iwona Jaśkiewicz-Kundera, chief investment officer Publicis Groupe Polska.