Przychody grupy PMPG Polskie Media w drugim kwartale 2025 roku wyniosły 7,59 mln zł, o 5,6 proc. mniej niż rok wcześniej (8,04 mln). Rentowność netto firmy pozostała ujemna, ale znacząco się poprawiła: strata zmalała rok do roku z 2,08 do 1,57 mln zł.

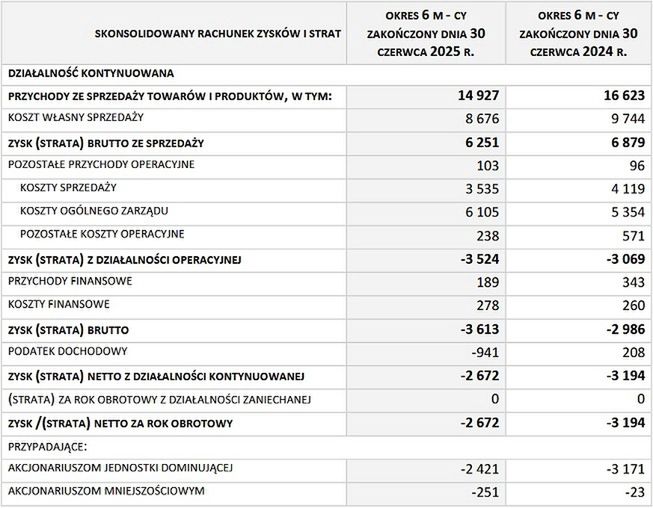

W całej pierwszej połowie 2025 roku przychody grupy PMPG Polskie Media wyniosły 14,93 mln zł, po spadku rok do roku o 10,2 proc. 62 proc. wypracowano z usług reklamowych, a 36 proc. ze sprzedaży tytułów drukowanych (przede wszystkim tygodnika "Do Rzeczy" i miesięcznika "Historia Do Rzeczy").

Według danych Polskich Badań Czytelnictwa w drugim kwartale br. średnia sprzedaż ogółem "Do Rzeczy" zmalała r/r o 9,43 proc. do 25 271 egz.

Niższa strata dzięki ujemnemu podatkowi

W zeszłym półroczu po stronie wydatków firmy zwiększyły się jedynie te z zakresu ogólnego zarządu: z 5,35 do 6,11 mln zł. Natomiast koszt własny sprzedaży poszedł w dół z 9,74 do 8,68 mln, a koszty sprzedaży – z 4,12 do 3,53 mln.

W konsekwencji strata na poziomie EBITDA pogłębiła się z 2,61 do 3,12 mln zł, a na operacyjnym – z 3,07 do 3,52 mln. Natomiast dzięki -941 tys. zł ujemnej kwoty zaksięgowanego podatku dochodowego strata netto zmalała z 3,19 do 2,67 mln zł.

Seria strat PMPG

Grupa PMPG Polskie Media ujemną rentowność notuje nieprzerwanie od czwartego kwartału 2023 roku, co składa się już na siedem kwartałów z rzędu. Od października do grudnia 2023 r. przy 12,79 mln zł przychodów miała 2 mln zł straty netto, zaś w 2024 roku przy spadku wpływów o 29,3 proc. jej strata netto sięgnęła 8,3 mln.

Spółka wydająca "Do Rzeczy" i "Historię Do Rzeczy" od marca do czerwca br. prowadziła publiczną ofertę swoich akcji nowej emisji. Jak już informowaliśmy, ostatecznie sprzedała 339 inwestorom ponad jedną trzecią oferowanych walorów, pozyskując brutto 1,9 mln zł.

Przez minione 12 miesięcy kurs akcji PMPG Polskie Media zmalał o 31 proc., przy czym od początku stycznia br. zyskał 16,9 proc. Przy cenie 2,07 zł na koniec poniedziałkowej sesji kapitalizacja firmy wynosiła 21,49 mln zł.