W związku z ograniczeniem sprzedaży energetyków nieletnim, 2024 rok zapowiadał się bardzo pesymistycznie dla branży. Dane firmy eLeader dowodzą, że sektor poradził sobie z wprowadzonymi ograniczeniami.

Pomimo początkowego spadku widoczności tej kategorii produktów na sklepowych półkach, już pod koniec I kwartału minionego roku zauważalne było odbicie, które zmieniło się w trend wzrostowy, utrzymujący się przez cały rok. W trakcie 2024 roku najbardziej widoczne marki jeszcze bardziej zwiększyły swoją ekspozycję, o 4,7 proc. w stosunku do I kwartału. Pomimo debiutów nowych marek, dominowały te same 4 brandy, zajmując wspólnie średnio 65,6 proc. powierzchni półek. Jednocześnie liderzy konsekwentnie utrzymywali ceny z 2023 roku.

Energetyki coraz bardziej widoczne pomimo ograniczeń

W kategorii napojów energetycznych na półkach przez cały rok dominowały 4 brandy: bz 19,8 proc. średnim udziałem w ekspozycji, Tiger (Maspex) z 16,6 proc., Black (Food Care) z 15,1 proc. i Monster z 13,6 proc. Największe zmiany i wahania udziałów marek można było zaobserwować w okolicach drugiego kwartału 2024, kiedy Red Bull zajął aż 22 proc. powierzchni półek, a udziały Black spadły do zaledwie 11,9 proc.

Najbardziej stały procent udziałów w ekspozycji na przestrzeni roku miał Monster, wiodący brand Coca-Cola, który jednocześnie zajmował najmniej przestrzeni na półkach spośród 4 najbardziej rozpoznawalnych marek. Należy jednak pamiętać, że w portfolio firmy Coca-Cola, będącej producentem tego brandu, znajdują się także inne marki poza TOP4, jak Burn, co sprawia, że udział firmy jest znacznie większy.

W ciągu roku Coca-Cola była trzecim najbardziej widocznym w sklepach producentem z średnio 17,4 proc. udziałem na półkach, niemal zrównując się z Food Care, zajmującym 17,5 proc. ekspozycji. W TOP 4 najbardziej widocznych na półkach producentów dominował jednak Red Bull, a niedaleko za konkurencją pozostał Maspex z 16,6 proc. udziałem na półkach. Wspólnie 4 głównych producentów w ciągu roku zajmowało średnio 72,3 proc. przestrzeni półki, odnotowując wzrost od pierwszego do ostatniego kwartału 2024 o 6,4 proc. Udział marek własnych sklepów wzrósł o 2,15 proc. Jednak pozostali producenci wspólnie odnotowali spadek aż o 23,7 proc.

Rośnie dystrybucja, ale ceny pozostają bez zmian

eLeader sprawdził także w jakim procencie sklepów dostępne były dane marki. Z analizy wynika, że wszyscy liderzy od razu odczuli skutki zmian, które weszły w życie z początkiem roku i już w lutym odnotowali spadek dystrybucji numerycznej. W ciągu roku można zauważyć poprawę dystrybucji łącznie z 73 proc. w styczniu na 80,7 proc. w grudniu. Najwyższe średnie wartości w ciągu roku wykazał Tiger (82,34 proc.), za nim plasują się Black (81,36 proc.), Red Bull (80,65 proc.) i Monster (78,41 proc.).

Pomimo inflacji i wzrostu cen praktycznie we wszystkich kategoriach FMCG, napoje energetyczne z największym udziałem na półkach, utrzymywały stałe ceny przez cały rok.

– Ceny w kategorii napojów energetycznych nie uległy zmianie w 2024 roku. Być może producenci nie chcą ryzykować podwyżek z uwagi na utrudnione prawem warunki sprzedaży energetyków i zauważalne wyhamowanie wzrostu sprzedaży w branży FMCG. Istotna może być także dynamika rynku energetyków i częste debiuty marek związanych z celebrytami, czy influencerami. Tak duża zmienność w branży może zwiększać znaczenie stabilizacji cenowej w kontekście przywiązania konsumentów do konkretnych marek – mówi Iwona Puchacz-Wośko, analityk ekspozycji w eLeader.

Zobacz też: Rząd rezygnuje z zakazu reklamy energetyków

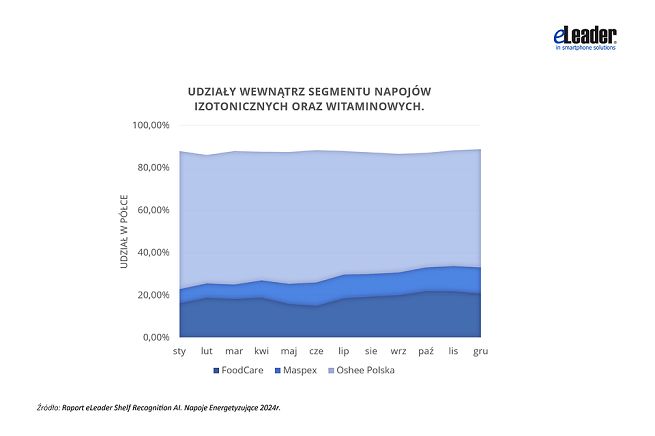

Oshee dominuje wśród izotoników

eLeader w swoim raporcie zauważa także niewielki wzrost ekspozycji kategorii napojów izotonicznych i witaminowych. Trzej główni producenci: Oshee Polska, FoodCare i Maspex zajmowali średnio łącznie 87,7 proc. półki, zyskując w ciągu roku niecały punkt procentowy udziałów. Zdecydowanym liderem jest Oshee Polska, choć od stycznia do grudnia 2024 stracił on blisko 10 proc. ekspozycji. W tym samym czasie FoodCare i Maspex odnotowały wzrost o około 5 proc.

– W kategorii napojów izotonicznych i witaminowych zauważyliśmy dużą stabilność. Niezmiennie liderem na półkach jest Oshee Polska, zajmujący ponad połowę powierzchni półek z napojami izotonicznymi i witaminowymi, a następnie FoodCare i Maspex. Ciekawe jest jednak poszerzenie się kategorii o np. tubki z żelami witaminowymi. Może to świadczyć o rosnącym znaczeniu kategorii – mówi Iwona Puchacz-Wośko, analityk ekspozycji w eLeader.

Napoje „pseudoenergetyczne” jak energetyki

eLeader przyjrzał się także nowopowstałym napojom „pseudoenergetycznym”. W 2024 roku w związku z wprowadzeniem zakazu sprzedaży nieletnim napojów z kofeiną w składzie w ilości przekraczającej 150 mg na 100ml lub tauryną, powstały odpowiedniki energetyków o odpowiednio obniżonej zawartości wspomnianych substancji, mieszczącej się poniżej ustalonej przez prawo normy.

Zgodnie z danymi Centrum Monitorowania Rynku odpowiadają one za około 7 proc. sprzedaży w kategorii energetyków. Jednak, jak zauważa eLeader, w minionym roku najczęściej sklepy nie wyodrębniały ich na ekspozycji ani lokalizacją, ani szczególnym wyglądem. Konsumenci mogli zidentyfikować odpowiednią wersję napoju dopiero po przeczytaniu etykiety.

– W związku z wprowadzeniem do oferty napojów energetyzujących o zmniejszonej zawartości kofeiny i tauryny, które można sprzedawać osobom poniżej 18 r. ż., ekspozycja w tej kategorii zmieniła się tylko nieznacznie. Napoje „pseudoenergetyczne” przypominają pierwowzory, dostępne dla osób pełnoletnich i nie zostały wyodrębnione na półkach. Rzadko stosuje się też do nich specjalne oznaczenia POSm. Być może dla sieci i producentów, przynajmniej w tym momencie, ważne jest, aby zachowania zakupowe i nawyki spożywania napojów imitujących energetyki pozostały niezmienione – mówi Iwona Puchacz-Wośko, analityk ekspozycji w eLeader

Raport „Napoje energetyzujące w Polsce 2024”, eLeader opracował na podstawie analizy ekspozycji 61 producentów, w tym marek własnych, w 14 sieciach handlowych na terenie całego kraju. Do realizacji badania wykorzystano narzędzie Shelf Recognition AI, które umożliwia producentom automatyczną analizę ekspozycji jedynie za pomocą zdjęcia sklepowej półki wykonanego smartfonem.