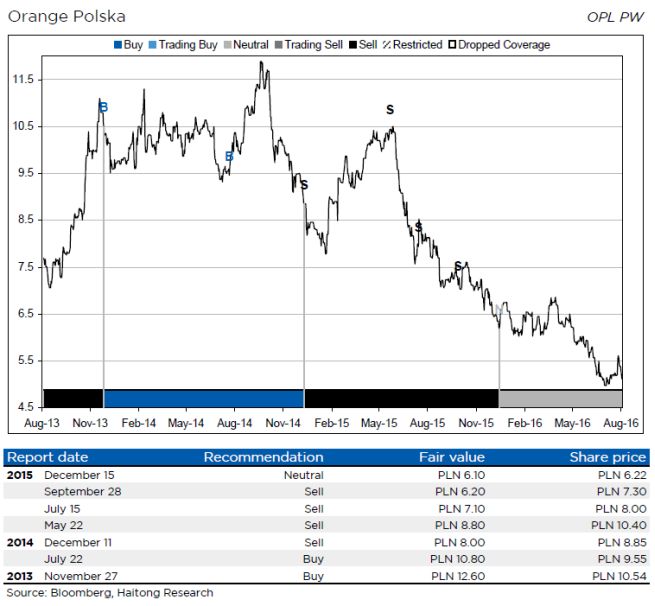

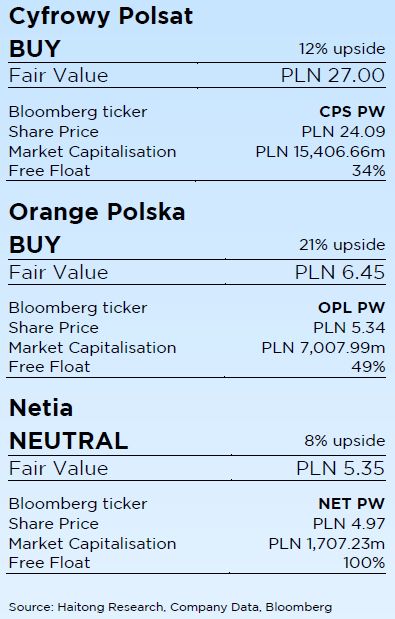

Haitong Bank podniósł rekomendację dla Orange Polska z "neutralnie" do "kupuj" i cenę docelową akcji z 6,1 PLN do 6,45 PLN.

W ostatnich miesiącach akcje Orange Polska znajdowały się pod dużą presją za sprawą rozczarowujących danych operacyjnych (KPI), mocnego spadku EBITDA, wzrostu zadłużenia, obaw związanych z podatkiem telekomunikacyjnym, a ostatnio także ryzyka obniżenia dywidendy (DPS) w związku z wysokimi wydatkami kapitałowymi na projekt FTTx. Analitycy Haitong nie są również zachwyceni dotychczasowymi osiągnięciami Orange Polska i nie spodziewają się przełomu w najbliższym czasie. Uważają jednak zarazem, że akcje spółki zostały nadmiernie przecenione i obecnie wyceniane są przy atrakcyjnym wskaźniku EV/EBITDA na lata 2016-17 odpowiednio na poziomie 4,3 i 4,2, oraz wskaźniku ceny do wartości księgowej (P/BV) 0,6. Wydaje się ona bardzo niska biorąc pod uwagę aktywa telekomunikacyjne firmy. Wydatki kapitałowe firmy na FTTx rosną bez żadnego widocznego sukcesu komercyjnego jeżeli chodzi o KPI w internecie.

Haitong zauważa jednak, że prawdziwy test prawdy nadejdzie w drugim półroczu 2016 r., kiedy to wygasa wiele umów telekomunikacyjnych. Zdaniem analityków rynek zakłada obecnie zbyt negatywny scenariusz, uwzględniający presję na DPS w 2017 r. i obawy związane z podatkiem telekomunikacyjnym, nie zauważając jednocześnie potencjalnych pozytywów, takich jak poprawa wskaźnika KPI dla sieci FTTx lub restrukturyzacja bilansu poprzez sprzedaż należności handlowych. Analitycy Haitong uważają, że obecna cena stanowi atrakcyjny punkt wejścia.

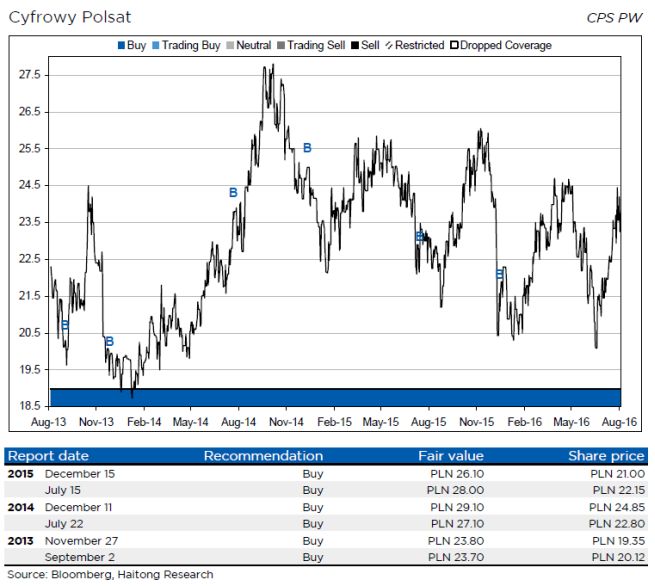

W przypadku Cyfrowego Polsatu Haitong Bank utrzymał rekomendację "kupuj" oraz nieznacznie podniósł cenę docelową akcji - z 26,1 PLN do 27 PLN.

Cyfrowy Polsat na poziomie fundamentalnym pozostaje dla Haitong najbardziej atrakcyjną inwestycją telekomunikacyjną za sprawą jego obiecującej, spójnej i konkurencyjnej oferty biznesowej (SmartDom), wspieranej przez rosnącą dynamikę w segmencie reklamy telewizyjnej. Dodatkowo przejęcie Midasa upraszcza strukturę grupy i uwalnia nowe możliwości jeżeli chodzi o cięcie kosztów. Do tego dochodzi jeszcze ostatnio zrefinansowany dług i niskie wydatki kapitałowe, które wspierają wolne przepływy gotówkowe (FCF). W rezultacie Cyfrowy Polsat wkrótce stanie się nie tylko telekomem wypłacającym dywidendę, ale również telekomem z rosnącym DPS, co jest dziś na polskim rynku telekomunikacyjnym wyjątkową rzadkością (DPS w latach 2017-2018 to odpowiednio 0,3/0,6 PLN). Haitong uważa, że obecna fala wydatków kapitałowych na FTTx powinna zintensyfikować konkurencję w segmencie telefonii stacjonarnej i płatnej telewizji, ale dzięki skoncentrowaniu się na obszarach wiejskich (poza zasięgiem FTTx), nie stanowi to znacznego zagrożenia dla Cyfrowego Polsatu. Oferta SmartDom Cyfrowego Polsatu wydaje się sprawdzać, ponieważ rośnie średni przychód na użytkownika (ARPU), a także dynamika przenoszenia numerów między operatorami (MNP).

Z kolei dla Netii Haitong Bank obniżył rekomendację do "neutralnie" i ustalił cenę docelową akcji na 5,35 PLN (wobec 5,2 PLN bez dywidendy wcześniej).

W ostatnim raporcie Haitong z maja 2016 r. analitycy zakładali scenariusz wyższej dywidendy 0,4 PLN na akcję wobec proponowanych 0,2 PLN i tak się też stało. Wciąż uważają oni, że abstrahując od KPI, EBITDA i FCF, dywidenda powinna pozostać głównym punktem zainteresowania dla inwestorów. Podkreślają jednak, że w 2017 r. zarząd będzie miał więcej argumentów by obniżyć DPS (oczekiwanie to 0,3 PLN), ponieważ generowana gotówka i ogólna sytuacja finansowa zostaną ograniczone w ciągu najbliższych dwóch lat za sprawą wysokich wydatków kapitałowych na FTTx (oczekiwania na lata 2017-18 to odpowiednio 355 i 369 mln PLN) i realizacji programu odkupu akcji o wartości 100 mln PLN. Utrzymanie DPS na poziomie 0,4 PLN wymagałoby finansowania zewnętrznego i podniosłoby wskaźnik zadłużenia netto do EBITDA do około 1,2 w 2017 r. (z 0,7 w 2016 r.) i do 1,4 w 2018 r.

Ponadto Haitong spodziewa się kontynuacji słabych danych operacyjnych KPI jeżeli chodzi o stacjonarny internet szerokopasmowy (FBB) i płatną telewizję (po części za sprawą poprawionej oferty OPL i CATV), dalszego spadku zainteresowania telefonią stacjonarną i rosnących kosztów marketingowych. Zdaniem Haitong EBITDA pozostanie pod presją do czasu zakończenia programu FTTx, co pozwoli na poprawę wskaźnika KPI i spowoduje spadek kosztów konserwacji sieci.

"Otoczenie biznesowe, a co za tym idzie również sytuacja giełdowa polskich telekomów pozostaje niełatwa. Choć konkurencja na rynku mobilnym ustabilizowała się, sektor poniósł wielkie wydatki na częstotliwości LTE i obecnie zmaga się z dodatkowymi kosztami obowiązkowej rejestracji prepaidowych kart SIM. Konkurencja w telefonii stacjonarnej ustabilizowała się znacznie wcześniej niż w komórkowej, ale w niej również można dostrzec negatywne trendy (jak migracja z telefonii stacjonarnej do komórkowej, nasycony jest też rynek szerokopasmowego internetu FBB). Analitycy Haitong Bank obserwują jednak obecnie w segmencie stacjonarnym falę modernizacji sieci FTTx, która wcześniej czy później zaostrzy konkurencję i być może spowoduje konsolidację. Dodatkowo, z giełdowego punktu widzenia, branża telekomunikacyjna musi się liczyć z ryzykiem podatku telekomunikacyjnego, choć podstawowy scenariusz Haitong nie zakłada takiej opcji." - stwierdził Konrad Księżopolski, szef działu analiz w Haitong Bank.

![Agata Żelazowska-Cieśla nową wicenaczelną "Wyborczej" [NASZ NEWS]](https://v.wpimg.pl/MDJkMTdiYiUrCTtnSxJvMGhRbz0NS2FmP0l3dktce3QyWHtkSw8kKC8ZKCQLRyo2PxssIxRHPShlCj09Sx98ay4CPiQICDRrLwYvMQBGfyJ_WSxsVwtgcX8IfXlQWCgnZwl6MFNEfSAsWn1mAFh6JnxZbyk)