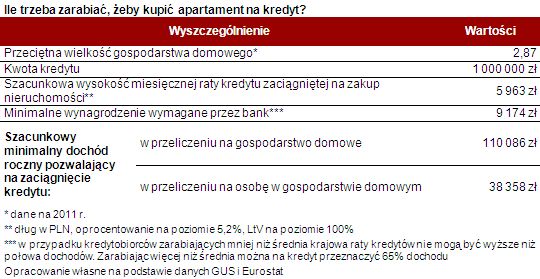

Myśląc o apartamencie w dużym mieście trzeba często dysponować budżetem rzędu miliona złotych. Podobny kapitał jest potrzebny, aby wejść na rynek lokali użytkowych w centrach metropolii i cieszyć się dochodami z wynajmu na poziomie 8% wartości nieruchomości w skali roku. Oczywiście przynajmniej część tej kwoty można pozyskać z kredytu, co dodatkowo może podnieść zyskowność inwestowania (szerzej pisaliśmy o tym 14 lutego br.). Komu jednak banki są skłonne pożyczyć taką kwotę? Potencjalne grono kredytobiorców wcale nie jest małe. Załóżmy więc, że kredytobiorca chce z banku pożyczyć milion złotych. Średnie oprocentowanie można dziś szacować na 5,2% w skali roku (marża 1,5%), przez co taki dług zaciągnięty na 25 lat generować będzie miesięczne raty na poziomie 5963 zł. Aby obsłużyć taki dług, przeciętna rodzina (zgodnie z danymi GUS licząca w 2011 r. średnio 2,87 osoby) musiałaby dysponować dochodem na poziomie 9174 zł miesięcznie netto. Pozwoliłoby to zadość uczynić regulacjom rekomendacji T, która pozwala na kredyt w rodzimej walucie przeznaczyć co najwyżej 65% dochodu oraz minimalnym poziomom kosztów utrzymania przyjmowanym przez banki podczas badania zdolności kredytowej. Trzeba oczywiście pamiętać, że poziom wymaganego dochodu gwarantującego określoną zdolność kredytową byłby wyższy, jeśli rodzina miałaby też inne zobowiązania – np. kredyty gotówkowe czy limity zadłużenia dostępne na kartach kredytowych lub kilka aut na utrzymaniu. W przyjętym przypadku rodzina nie jest takimi zobowiązaniami obciążona.

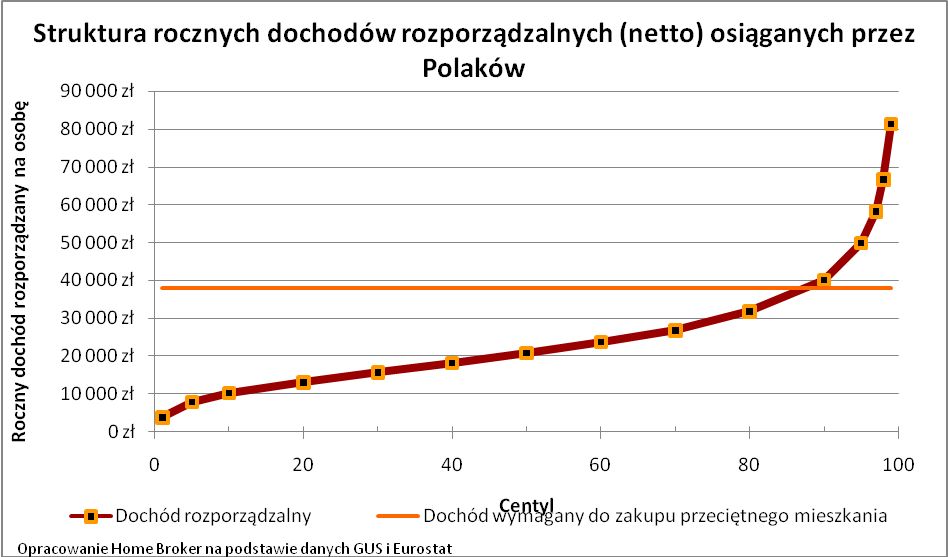

Nawet 4,8 miliona „milionerów”? Pozostaje więc odpowiedzieć na pytanie – jak wiele Polskich rodzin dysponuje dochodem na poziomie 9,2 tys. zł miesięcznie? Pomogą w tym dane GUS i Eurostatu. Ten drugi pokazuje bowiem, jaka część gospodarstw domowych ma do wydania więcej niż 2, 5, 10 czy 20 tys. zł miesięcznie. Niestety, dane te pochodzą z 2011 r., dlatego niezbędne jest uaktualnienie ich poprzez uwzględnienie przeciętnego wzrostu wynagrodzeń publikowanych przez GUS. Tak przetworzone dane pokazują, że dochód na poziomie prawie 9,2 tys. zł miesięcznie, a więc 110,1 tys. zł rocznie, mogło osiągnąć w ubiegłym roku prawie 12,5% osób mieszkających w Polsce, czyli nawet 4,8 mln obywateli.

Jeden singiel na tysiąc z odpowiednimi dochodami

W praktyce liczba osób, którym bank udzieliłby kredytu na milion złotych, jest jednak znacznie niższa. W powyższej symulacji założono bowiem, że gospodarstwo domowe nie ma żadnych zobowiązań takich jak karty kredytowe czy inne kredyty, co faktycznie jest trudne do zrealizowania. Ponadto założono, że modelowe gospodarstwo domowe składa się z 2,87 osoby, co prawdą może być jedynie w statystyce, a nie w rzeczywistości. Weźmy na przykład pod uwagę, że w Polsce aż 24% gospodarstw domowych stanowią single, kolejne 25,7% to dwuosobowe gospodarstwa domowe, a 20,2% rodzin składa się z trzech osób. I tak w praktyce prowadząc jednoosobowe gospodarstwo domowe singiel musiałby sam zarabiać ponad 110 tys. zł, aby móc zaciągnąć kredyt na 1 mln złotych. Jak wynika z danych Eurostatu i GUS, osób o takich dochodach jest niespełna 0,03% całej populacji. W tej grupie odpowiednie dochody może więc osiągać niewiele ponad 9,2 tysięcy osób. W przypadku małżeństwa tworzącego gospodarstwo domowe, każde ze współmałżonków musiałoby zarabiać minimum 55 tys. zł rocznie, a takich osób jest w Polsce niespełna 1%, czyli 373,9 tys. osób. Podążając dalej takim tokiem rozumowania można oszacować, że z grona trzyosobowych gospodarstw domowych na zamieszkanie w apartamencie za milion złotych stać 1,1 mln Polaków. Taki wynik mógłby cieszyć, gdyby nie fakt, że dane o rozkładzie dochodów, które publikuje Eurostat, a na których oparte są powyższe szacunki, zawierają też inne uproszczenia – uwzględniono w nich wszystkie ujęte w statystykach dochody Polaków, a niektóre z nich mogłoby być pominięte przez bank w ocenie zdolności kredytowej (np. zyski kapitałowe). Kolejna kwestia to wiek badanych – oficjalne statystyki obejmują wszystkie osoby osiągające dochód, również emerytów. Tymczasem w tej grupie skłonność do zaciągania kredytów hipotecznych jest relatywnie niska. W efekcie osób, które mogłyby sobie pozwolić na zaciągnięcie kredytu hipotecznego na ponad milion złotych jest w Polsce co najwyżej kilka procent.

Bartosz Turek Lion’s House