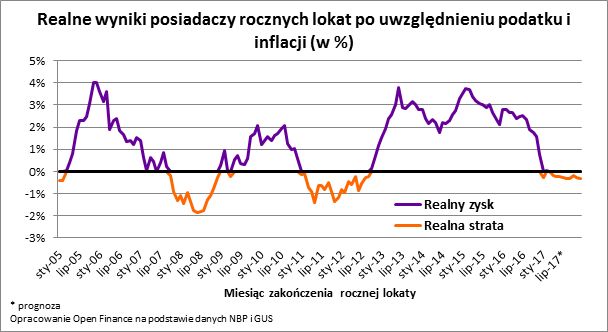

Wieloletnie badania pokazują, że zadaniem bankowych lokat jest co najwyżej ustrzeżenie kapitału przed inflacją. Realne zyski z tej formy oszczędzania przeważnie są niewielkie. Co więcej okresy zysków przeplatają się z okresami strat. Niestety przed nami czas, w którym przeciętna lokata nie pozwoli realnie zarobić.

Trzy kroki do zysku

Słowo „realnie” jest tutaj kluczowe. Wszystko dlatego, że do gospodarki powróciła inflacja. Żeby cieszyć się realnym zyskiem, oprocentowanie lokaty powinno mnożyć kapitał szybciej niż inflacja pożera wartość kapitału. Gdyby tego było mało, zanim posiadacz lokaty będzie mógł cieszyć się zyskiem, najpierw bank potrąci z nich 19% tytułem podatku dochodowego. Później dopiero pieniądze trafiają na konto.

Jeśli więc po potrąceniu podatku posiadacz lokaty zarobi jedynie 1,3% (tylko na taki zysk może liczyć osoba, która w grudniu 2016 roku założyła przeciętną roczną lokatę – wynika z danych NBP), a zgodnie z prognozami roczna inflacja w grudniu bieżącego roku będzie na poziomie około 1,5%, to niestety ulokowane w banku pieniądze nie przyniosą prawdziwych zysków. Inflacja w przytoczonym przypadku szybciej zjadałaby bowiem siłę nabywczą kapitału, niż bank dopisywał odsetki.

Czas uatrakcyjnić lokaty

Nie wykluczone, że w konsekwencji banki bardziej zadbają o deponentów, choć trzeba przyznać, że zmiany takie wprowadzają niespiesznie. Z drugiej strony Polacy baczniejszym okiem przyglądają się swoim pieniądzom, gdy wiedzą, że po opodatkowaniu i uwzględnieniu inflacji realnie tracą. Taka sytuacja tym bardziej skłania do poszukiwania lepiej oprocentowanych produktów. Spójrzmy na historię. Realna strata na lokacie osiągana był przez statystycznego deponenta, któremu umowa kończyła się w okresie od października 2007 roku do grudnia roku 2008 (15 miesięcy) oraz od stycznia 2011 roku do września 2012 roku (21 miesięcy). W tych okresach depozyty bieżące w bankach przyrastały dwa razy wolniej (średnio o 0,8%) niż w czasach, gdy inflacja nie była aż tak brzemienna w skutkach. Odmienna sytuacja miała miejsce w przypadku depozytów terminowych.

Co to dokładnie znaczy? Po prostu w okresach rosnącej inflacji Polacy zabierają pieniądze z rachitycznie oprocentowanych rachunków bieżących (ROR) i przenoszą je na lepiej oprocentowane depozyty terminowe (lokaty). Co niemniej ciekawe, dane giełdowe i informacje z funduszy inwestycyjnych sugerują, że w okresach realnych strat na lokatach Polacy wcale nie uganiają się za dodatkowym zyskiem. Nie jest widoczna nadmierna skłonność do wyciągania pieniędzy z banków w celu ulokowania ich w bardziej ryzykowne, ale też w potencjalnie bardziej zyskowne inwestycje.

![Cały list Czuchnowskiego do zarządu. "Nie pokonał nas PiS, cios przychodzi z wewnątrz" [TYLKO U NAS]](https://v.wpimg.pl/MjBkMjZhYgsjCTtZdRNvHmBRbwMzSmFIN0l3SHVde1o6WHtadQ4kBicZKBo1RioYNxssHSpGPQZtCj0DdR58RSYCPho2CTRFJwYvDz5HeFx2Xi8LOFxgDCFSekduWCsIbwl_D21FfVtxXn9aPlp7CyNebxc)