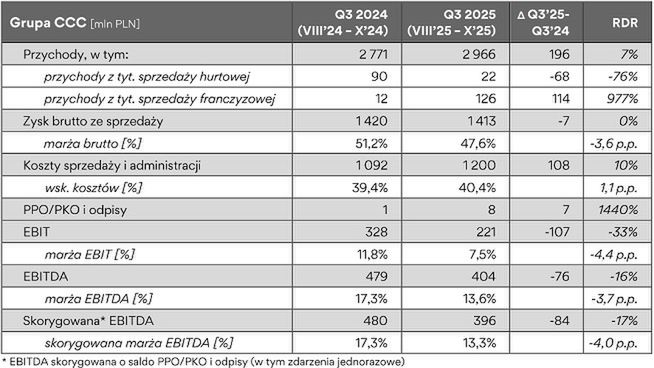

Według wstępnych, szacunkowych danych w kwartale finansowym od sierpnia do października 2025 roku grupa kapitałowa CCC wypracowała 2,97 mld zł przychodów sprzedażowych, o 7 proc. więcej niż przed rokiem.

Firma wskazała w komunikacie, że bardzo dobre sprzedażowo były październik i kilka tygodni sierpnia z ofertą na powrót do szkół, zaś słabo wypadł wrzesień, z powodu wyjątkowo ciepłej pogody.

Sklepy CCC z niższym zyskiem

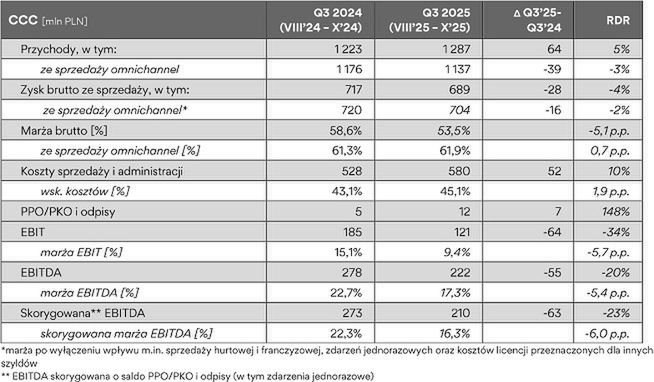

Ponad jedną trzecią biznesu firmy stanowi sieć CCC. W zeszłym kwartale finansowym zanotowała wzrost przychodów o 5 proc. do 1,29 mld zł, przy czym sprzedaż omnichannelowa zmalała o 3 proc. do 1,14 mld.

Koszty sprzedażowo-administracyjne podskoczyły rok do roku o 10 proc. do 580 mln zł, co firma uzasadnia centralizacją niektórych procesów w ramach całej grupy oraz rosnącym tempem otwierania nowych sklepów.

W konsekwencji na poziomie skorygowanej EBITDA zysk zmalał r/r z 273 do 210 mln zł, a marża – z 22,3 do 16,3 proc., zaś zysk operacyjny zmniejszył się ze 185 do 121 mln.

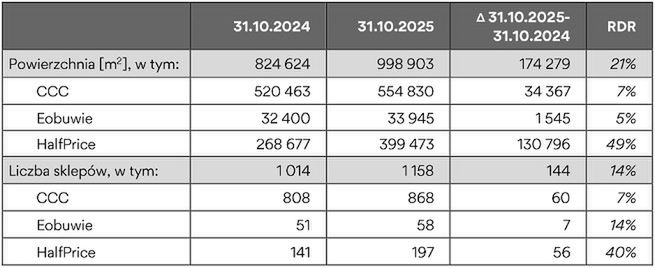

Na koniec października br. sieć CCC liczyła 868 sklepów stacjonarnych, o 60 więcej niż przed rokiem (to 7 proc. w górę).

– Wyniki tego kwartału, jak i całego roku są poniżej naszych oczekiwań. Przez większość roku prowadziliśmy działalność w wymagającym otoczeniu biznesowym. Dodatkowo, przyspieszyliśmy inwestycje pozwalające nam na realizację długoterminowych celów strategicznych, które były krótkoterminowym obciążeniem dla wyników – stwierdził w komunikacie prasowym Dariusz Miłek, prezes CCC.

40 sklepów eobuwie wróciło do tradycji

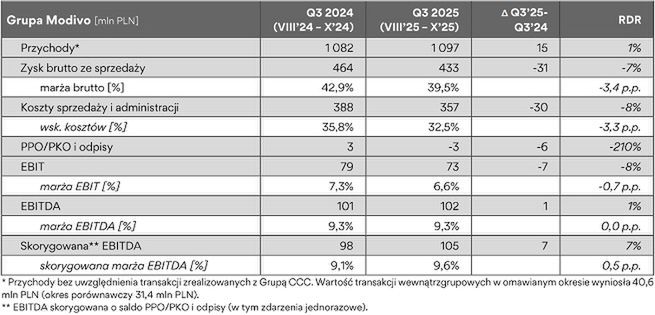

Z kolei przychody grupy Modivo, obejmującej przede wszystkim eobuwie, zwiększyły się r/r o 1 proc. W komunikacie zaznaczono, że wzrost został wypracowany mimo znaczącego spadku wydatków na performance marketing.

Koszty sprzedaży i administracji zmalały zaś o 8 proc. do 357 mln zł (firma podkreśla, że ogranicza je nieprzerwanie od dziewięciu kwartałów), mimo trwającej zmiany modelu sklepów stacjonarnych eobuwie. Na początku 2025 roku grupa CCC zapowiedziała, że będą one działać w bardziej tradycyjnej formule, bez mierzenia stóp przez klientów skanerami 3D esize.me.

Taka zamiana wymagała znaczącego remontu, który jak dotąd przeprowadzono w 40 sklepach. Na koniec października pod szyldem eobuwie działało 58 placówek, o siedem więcej niż przed rokiem.

Zyskowność grupy Modivo zmieniła się nieznacznie: skorygowany zysk EBITDA wzrósł z 98 do 105 mln zł, a zysk operacyjny zmalał z 79 do 73.

Sprzedaż w HalfPrice 25 proc. w górę

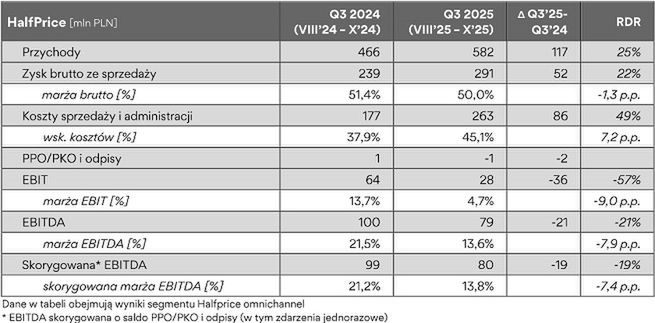

Z kolei sieć HalfPrice w ciągu roku zwiększyła się ze 141 do 197 sklepów stacjonarnych, co przełożyło się na wzrost kwartalnych przychodów o 25 proc. do 582 mln zł.

Znacząco zmalała natomiast zyskowność: na poziomie skorygowanej EBITDA ze 100 do 79 mln zł, a na operacyjnym – z 64 do 28 mln. To m.in. skutek wzrostu wydatków sprzedażowo-administracyjnych o 49 proc. do 263 mln zł.

Firma zaznaczyła, że w tych kosztach ujęto znaczącą część wydatków przed otwarciem nowych sklepów HalfPrice. A w czwartym kwartale ma zostać uruchomione 34 proc. placówek zaplanowanych na cały rok.

Na koniec października do grupy CCC należało 1 158 sklepów stacjonarnych, o 144 więcej niż przed rokiem. Ich łączna powierzchnia poszła w górę r/r o 21 proc.

Kwartalne wydatki sprzedażowo-administracyjne wzrosły r/r o 10 proc. do 1,2 mld zł. Firma podkreśla, że to dużo niższa dynamika od wzrostu powierzchni jej sklepów.

– Rozwijamy się szybciej niż planowaliśmy, bo mamy dostęp do atrakcyjnych powierzchni handlowych, wynajmowanych na bardzo dobrych warunkach. Tak wysokie tempo rozwoju wiąże się z wyższym poziomem kosztów, które traktujemy jako inwestycję w realizację długoterminowych celów strategicznych – zaznaczył w komunikacie Dariusz Miłek.

– Otwarciu każdego sklepu towarzyszą koszty związane z jego uruchomieniem, m.in. koszt najmu za okres remontu i przygotowania sklepu do sprzedaży, koszt personelu i jego szkolenia, koszt przygotowania towaru i jego alokacji. Są to wydatki ponoszone zanim sklep zacznie generować przychody. W przyszłym roku wszystkie sklepy otwarte w 2025 r. będą już w pełni kontrybuowały do obrotów grupy – opisał.

Na poziomie skorygowanej EBITDA zysk poszedł w dół z 479 do 404 mln zł, a marża – z 17,3 do 13,6 proc. Natomiast zysk operacyjny zmniejszył się z 328 do 221 mln zł, a marża operacyjna – z 11,8 do 7,5 proc.

Sprzedaż i zysk niższe od zapowiedzi

Wraz z publikacją wstępnych wyników z zeszłego kwartału grupa CCC obniżyła swoje założenia na cały rok finansowy. Na początku br. zapowiedziała, że wypracuje ponad 12 mld zł przychodów i 20 proc. marży EBITDA.

Teraz spodziewa się, że jej przychody wyniosą 11,3–11,5 mld zł, a zysk EBITDA – 1,2 mld. W pierwszych trzech kwartałach zanotowała 8,2 mld zł wpływów i 1,2 mld zł zysku EBITDA.

Z czego wynika obniżenie celów biznesowych? Grupa CCC wskazała koszty szybszego niż pierwotnie zakładano tempa otwierania nowych sklepów. Z drugiej strony uruchomienie dużej części placówek przesunięto na koniec drugiego półrocza, przez co w mniejszym stopniu przyczynią się do wyników w bieżącym roku.

Firma narzeka też na pogodę, podkreślając, że przez większą część roku utrzymywały się "niesprzyjające warunki pogodowe do handlu obuwiem".

– Rewidujemy nasze pierwotne założenia wynikowe na ten rok, podtrzymując jednocześnie cele strategiczne. Po 2025 roku jesteśmy zdecydowanie lepiej przygotowani do ich realizacji. Niezmiennie wierzymy w nasz model biznesowy i jego skuteczność – podkreślił Dariusz Miłek.

CCC przecenione na giełdzie

Po publikacji wyników i obniżonych prognoz akcje CCC od początku piątkowej sesji giełdowej były na kilkuprocentowym minusie. Po godz. 12 taniały o ok. 7-8 proc. do nieco ponad 140 zł.

Tymczasem w kwietniu i maju br., po ogłoszeniu zmienionej strategii, kurs CC sięgał 240 zł. Potem nastąpił duży spadek, w konsekwencji walory spółki są obecnie o jedną piątą tańsze niż 12 miesięcy temu.