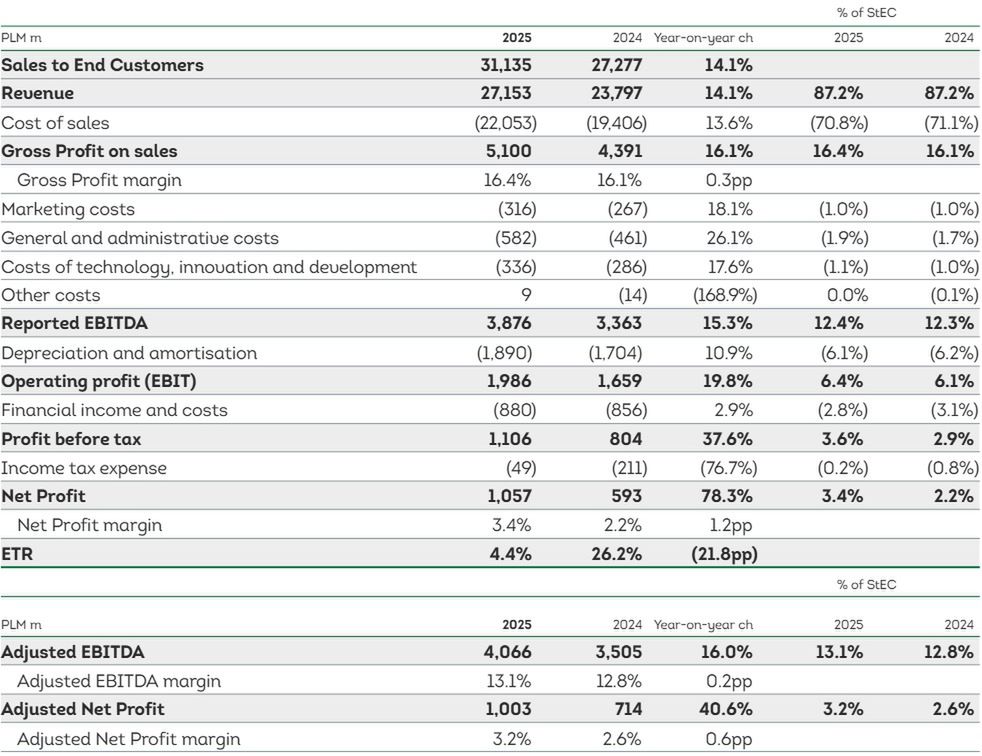

W 2025 roku sprzedaż Grupy Żabka do klientów końcowych sięgnęła 31,13 mld zł, co wobec 27,28 mld rok wcześniej oznacza wzrost o 14,1 proc. W samym czwartym kwartale poszła zaś w górę o 14,3 proc. do 7,87 mld zł.

Przełożyło się to na wzrost przychodów o 14,1 proc. do 27,15 mld zł w całym 2025 roku oraz o 14 proc. do 6,92 mld w ostatnim kwartale.

– Ekspansja sieci oraz wzrost sprzedaży porównywalnej w Polsce i Rumunii konsekwentnie przybliżają nas do realizacji długoterminowego celu ponad dwukrotnego zwiększenia sprzedaży do klienta końcowego w latach 2023–2028. Dynamikę wzrostu wzmacniają rozwijające się biznesy cyfrowe oraz stabilne przepływy pieniężne. Naszą przewagą jest model zarządzania oparty na danych i wysoka elastyczność operacyjna. Pozwala nam to szybko reagować na zmiany rynkowe i utrzymywać wysokie tempo skalowania biznesu – stwierdził w komunikacie Tomasz Blicharski, group chief strategy & development officer w Grupie Żabka.

– Konsekwentnie rozwijamy precyzyjne dopasowanie oferty do lokalnych potrzeb klientów. Jednocześnie inwestujemy w hiperpersonalizację na poziomie sklepu, aby każdy punkt sprzedaży jeszcze lepiej odpowiadał specyfice swojej społeczności. Kluczową rolę odgrywa zintegrowana platforma operacyjna, obejmująca łańcuch dostaw, zarządzanie kategoriami oraz zaawansowane wykorzystanie danych i technologii. Dzięki niej możemy efektywnie zarządzać dostępnością produktów i elastycznie dostosowywać ofertę – dodał.

Ponad 12 tys. sklepów Żabka

Całoroczna sprzedaż porównywalna Grupy Żabka zwiększyła się o 5,3 proc. Firma wskazała w komunikacie, że nastąpiło to "dzięki działaniom zwiększającym ruch klientów i wartość koszyka zakupowego, pomimo niesprzyjających warunków pogodowych".

Na koniec 2025 roku Grupa Żabka miała 12 339 sklepów, z czego 173 w Rumunii, gdzie działają pod szyldem Froo. W ciągu roku liczba placówek wzrosła netto o 1 270: uruchomiono 1 394, a zamknięto 124.

Firma przypomina, że zgodnie z aktualizacją strategii opublikowaną w 2025 r. podwyższony cel otwarć nowych sklepów w Polsce i Rumunii wynosi ponad 1,3 tys. rocznie. W efekcie na koniec 2028 r. ma mieć ok. 16 tys. sklepów.

– Wyniki za 2025 rok potwierdzają, że przyjęta strategia rozwoju Grupy Żabka jest skuteczna. Osiągnęliśmy wszystkie komunikowane inwestorom wskaźniki finansowe, jednocześnie przyspieszając realizację wybranych inicjatyw strategicznych, w tym ekspansję sieci sklepów. W połowie roku podnieśliśmy prognozę otwarć do ponad 1 300 placówek w Polsce i Rumunii, a ostatecznie przekroczyliśmy ten poziom – zauważył Tomasz Suchański, CEO Grupy Żabka.

– Tak dobre wyniki były możliwe dzięki wysokiej dostępności atrakcyjnych lokalizacji, utrzymującemu się silnemu zainteresowaniu franczyzobiorców współpracą z naszą siecią oraz konsekwentnej dyscyplinie kosztowej i koncentracji na rentowności jednostkowej sklepów. To podejście pozwala nam skalować biznes w sposób przewidywalny i z wysoką precyzją realizacji. Kapitał lokujemy w sposób przemyślany - tam, gdzie realnie wzmacnia nasze strategiczne filary: dalszą ekspansję sieci w Polsce, konsekwentne budowanie obecności w Rumunii oraz inwestycje w cyfrową i operacyjną efektywność – dodał Suchański.

18 proc. więcej na marketing i technologie

Wydatki Grupy Żabka sklasyfikowane jako ogólne i administracyjne poszły w górę o 26,1 proc. do 582 mln zł. Te na technologie, innowacje i rozwój zwiększyły się o 17,6 proc. do 336 mln zł, a na marketing – o 18,1 proc. do 316 mln.

Na poziomie skorygowanej EBITDA zysk firmy wzrósł z 3,51 do 4,07 mld zł, a marża – z 12,8 do 13,1 mln zł. Natomiast przy niewielkim wzroście ujemnego bilansu wpływów i kosztów finansowych (z 856 do 800 mln zł) i skurczeniu się kwoty zaksięgowanego podatku dochodowego z 211 do 49 mln zł zysk netto podskoczył z 593 mln do 1,06 mld zł.

– Mimo trudniejszego otoczenia rynkowego zwiększyliśmy rentowność oraz elastyczność finansową. Skorygowana EBITDA wzrosła w 2025 roku o 16% rok do roku, osiągając poziom 13,1% marży, co oznacza przekroczenie komunikowanego przez nas przedziału 12–13% w ramach przedstawionych wcześniej oczekiwań. Wzrost ten był możliwy dzięki dalszemu skupieniu na poprawie marż produktowych, dyscyplinie kosztowej, efektowi skali oraz rentowności segmentu cyfrowej oferty dla klientów. Jeszcze wyraźniej poprawił się skorygowany zysk netto, który wzrósł o 40,6%. Marża skorygowanego zysku netto zwiększyła się do 3,2%, przekraczając wcześniej komunikowany cel na poziomie 3% – skomentowała Marta Wrochna-Łastowska, dyrektor finansowa Grupy Żabka.

– W ubiegłym roku intensywnie pracowaliśmy również nad poprawą struktury finansowania. W maju przeprowadziliśmy pierwszą emisję obligacji o wartości 1 mld PLN, a jesienią skutecznie zrefinansowaliśmy umowę kredytową, czego efektem jest obniżona marża oraz wydłużony termin wymagalności. Wszystkie te kroki zwiększyły naszą elastyczność finansową i przyczyniły się do obniżenia kosztu długu. Zgodnie z założeniami podtrzymujemy oczekiwanie średnio do wysokiego jednocyfrowego wzrostu LfL w 2026 roku oraz w średnim terminie. Zakładamy stabilną skorygowaną marżę EBITDA na górnym poziomie przedziału 12–13% oraz stopniową poprawę marży zysku netto do ok. 4,5% w horyzoncie średnioterminowym – dodała.