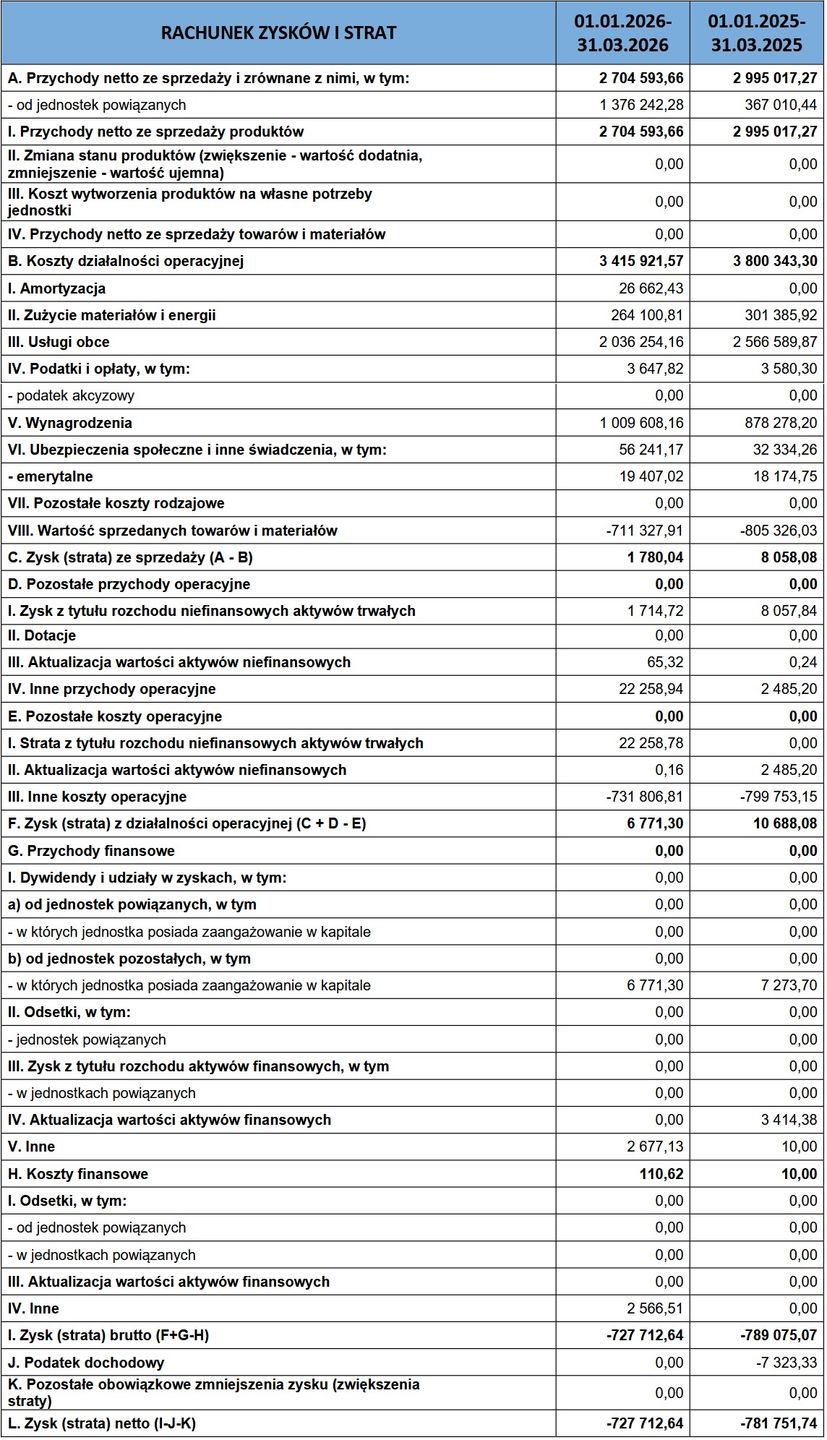

Spółka Do Rzeczy, wydająca tygodnik "Do Rzeczy", jego portal internetowy i miesięcznik "Historia Do Rzeczy", w minionym kwartale wypracowała 2,7 mln zł przychodów sprzedażowych, o 9,7 proc. mniej niż przed rokiem (2,99 mln). Jej wpływy od innych podmiotów z grupy PMPG Polskie Media podskoczyły zaś z 367 tys. do 1,38 mln zł.

W sprawozdaniu firma nie podała, ile wyniosły jej przychody ze sprzedaży wydawanych tytułów prasowych, a ile z reklam i eventów. Zaznaczyła jedynie, że zmalały jej wpływy reklamowe, co jest trendem trwającym od 2024 roku. Wskazała też, że według danych PBC w styczniu i lutym 2026 roku średnia miesięczna sprzedaż ogółem "Do Rzeczy" wynosiła 21 630 egz. (z czego 6 571 e-wydań). Jak już opisywaliśmy, w pierwszym kwartale zeszłego roku przeciętna sprzedaż tego tygodnia wynosiła 25 863 egz.

Działalność operacyjna spółki Do Rzeczy w minionym kwartale kosztowała 3,42 mln zł, po spadku rok do roku o 10,1 proc. Wydatki na usługi obce zmalały z 2,57 do 2,04 mln zł, na zużycie materiałów i energii – z 301,4 do 264,1 tys. zł, a te na wynagrodzenia poszły w górę z 878,3 tys. do 1,01 mln zł.

W konsekwencji strata netto wydawcy nieco się zmniejszyła: z 781,7 do 727,7 tys. zł. Firma wyliczyła w raporcie, że to skutek "kosztów ponoszonych na realizowane inwestycje w rozwój cyfrowych kanałów komunikacji (takich jak YouTube), studio nagrań oraz dział wydawniczy, jak również organizacji wewnętrznego działu sprzedaży celem skupienia przychodów ze sprzedaży reklam wewnątrz struktury Emitenta (czyli Do Rzeczy – przyp.) oraz uniezależnienia tego obszaru działalności od spółki dominującej". Od stycznia 2026 roku ze spółki PMPG Polskie Media do Do Rzeczy przenoszone są koszty obsługi prawnej i księgowej.

W drugiej połowie kwietnia Do Rzeczy zadebiutowało na bocznym rynku warszawskiej giełdy, po tym jak w zeszłym roku z dwóch emisji publicznych swoich akcji pozyskała brutto 3 mln zł (jej walory kupiło ponad 520 inwestorów).

Dzięki inwestycjom strata ma być przejściowa

W raporcie firma podała, że jej strata w zeszłym kwartale wynika m.in. z inwestowania środków pozyskanych z tych emisji. Wyliczyła, że "inwestycje te z uwagi na ich charakter (zwiększenie zatrudnienia, rozwój kanałów dystrybucji, IT, marketing oraz rozwój zaplecza operacyjnego) wchodzą w koszty operacyjne bieżącego okresu, przede wszystkim w koszty wynagrodzeń oraz usług obcych".

Spółka oczekuje, że "przychody związane z rozwojem działalności będą sukcesywnie pojawiały się w kolejnych okresach sprawozdawczych, a obserwowana strata ma charakter przejściowy".

Na giełdzie Do Rzeczy przecenione o połowę

W ofertach publicznych akcje Do Rzeczy sprzedawano po 57 zł. W ciągu kilku dni po debiucie giełdowych kurs spółki zmalał do przedziału 25–27 zł. Na koniec wtorkowej sesji wynosił 25,8 zł, czyli o 54,7 proc. mniej od ceny z ofert publicznych.

Przy takiej cenie kapitalizacja firmy wynosiła 29 mln zł. Do PMPG Polskie Media należy 70,79 proc. walorów, zaś do redaktora naczelnego "Do Rzeczy" Pawła Lisieckiego – 6,06 proc.