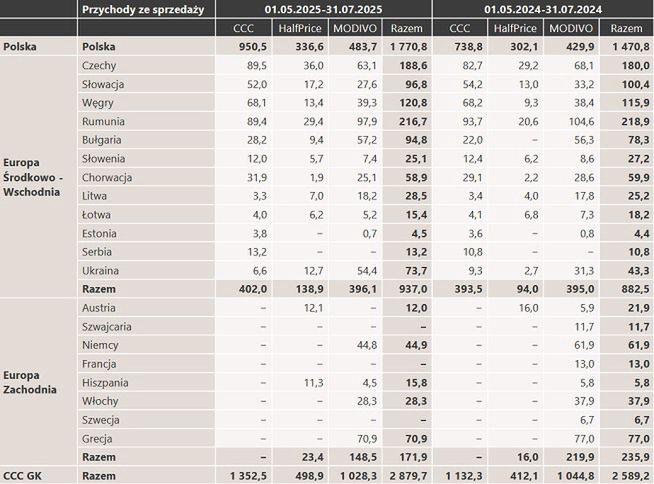

Grupa CCC w kwartale rozliczeniowym od maja do lipca 2025 roku wypracowała 2,88 mld zł przychodów sprzedażowych, o 11,2 proc. więcej niż przed rokiem (2,59 mld).

Zdecydowana większość tego wzrostu przypada na Polskę, gdzie kwartalne przychody firmy poszły w górę rok do roku z 1,47 do 1,77 mld zł (z czego w sieci CCC: z 738,8 do 950,5 mln).

W innych krajach Europy Środkowo-Wschodniej nastąpił wzrost z 882,5 do 937 mln zł (na Ukrainie sprzedaż podskoczyła z 43,3 do 73,7 mln), a w Europie Zachodniej – spadek z 235,9 do 171,9 mln zł, m.in. w związku z wycofaniem się firmy z kilku krajów.

HalfPrice z mniejszym zyskiem

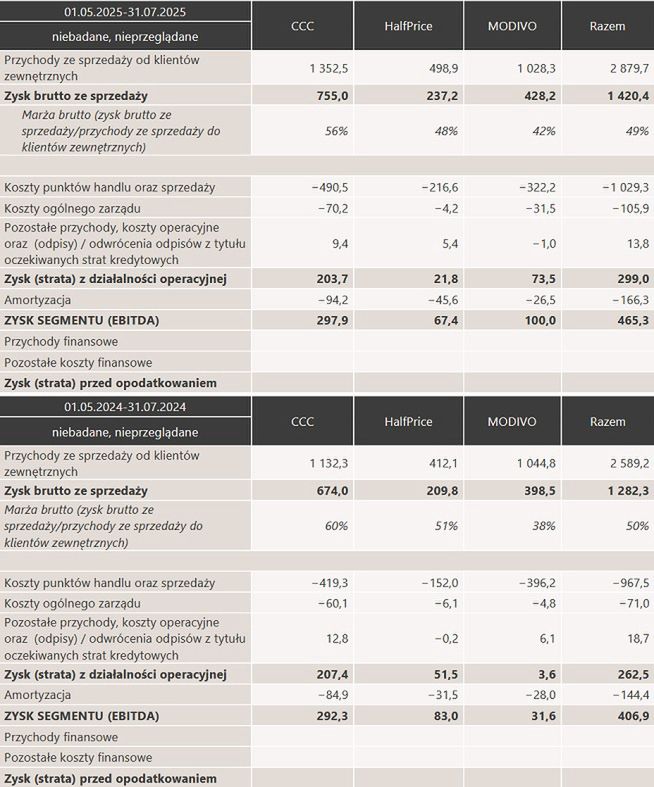

Największą siecią sprzedażową firmy pozostaje CCC, który w zeszłym kwartale rozliczeniowym zanotował wzrost przychodów r/r z 1,13 do 1,35 mld zł i zysku EBITDA z 292,3 do 297,9 mln.

– Wyniki Grupy CCC w drugim kwartale po raz kolejny pokazują, że mamy bardzo silny i odporny model biznesowy. Te zaprezentowane w sprawozdaniu są co prawda nieznacznie niższe niż podane wcześniej wyniki wstępne (EBITDA o zaledwie 3 proc.), ale wynika to głównie z wcześniejszego poniesienia kosztów związanych z przygotowaniem towarów, które będą sprzedawane w sezonie jesienno-zimowym (tzw. vasowania), co proporcjonalnie poprawi wyniki drugiego półrocza – wyjaśnia w komunikacie Dariusz Miłek, prezes i główny akcjonariusz CCC.

W segmencie Modivo, obejmującym m.in. sieć eobuwie, kwartalne przychody nieznacznie zmalały: z 1,04 do 1,03 mld zł, natomiast zysk EBITDA podskoczył z 31,6 do 73,5 mln zł. Natomiast HalfPrice przy wzroście wpływów z 412,1 do 498,9 mln zł zysk EBITDA spadł z 83 do 67,4 mln.

– Pomimo niesprzyjającej dla handlu obuwiem pogody, które stanowi 70 proc. naszego biznesu, i przy bardzo wysokim tempie ekspansji oraz związanymi z nią kosztami, Grupa osiąga wysoki poziom EBITDA i poprawia rentowność. Na szczególną uwagę zasługuje szyld CCC, który wykazał rentowność EBITDA na poziomie 22 proc. – niespotykanym w branży obuwniczej na świecie – podkreśla Dariusz Miłek.

– Skokową poprawę rentowności zanotowała z kolei Grupa Modivo – aż o 7 p.p. do 10 proc. Od Grupy Modivo oczekujemy jednak zdecydowanie więcej – chcemy, aby był to najbardziej rentowny biznes online w branży fashion i konsekwentnie do tego dążymy – dodaje.

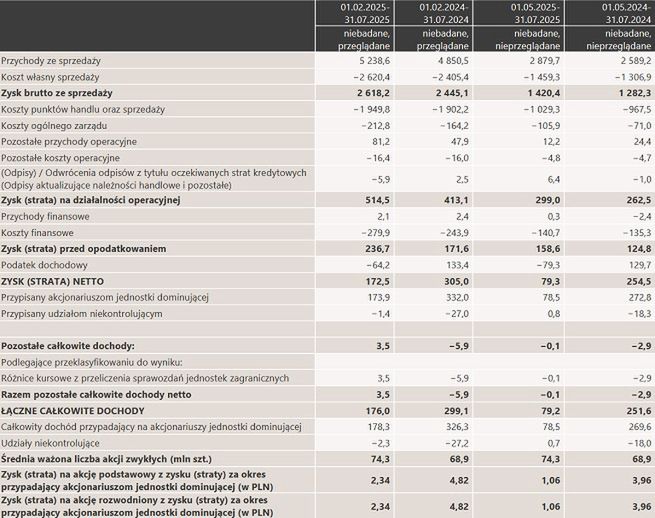

Kwartalny zysk całej grupy CCC na poziomie EBITDA zwiększył się z 406,9 do 465,3 mln zł, a na operacyjnym – z 262,5 do 299 mln.

W zeszłym kwartale firma zaksięgowała 79,3 mln zł podatku dochodowego, podczas gdy rok wcześnie zanotowała w tym obszarze ujemny koszt w wysokości -129,7 mln. W konsekwencji jej zysk netto poszedł w dół z 254,5 z 79,3 mln zł.

Szef CCC o planach na 2025 i 2026 r.

Dariusz Miłek zapewnia, że wzrost sieci sprzedażowej grupy CCC następuje powyżej założeń strategicznych. – W całym 2025 roku planujemy otworzyć ponad 300 tys. m kw. nowej powierzchni handlowej – w pierwszym półroczu powiększyliśmy ją o ok. 110 tys. mkw., ale większość otwarć, bo aż 70 proc., skumulowana jest w drugiej połowie roku – opisuje.

– HalfPrice rośnie błyskawicznie – wszędzie, gdzie się pojawia jest bardzo dobrze przyjmowany przez klientów. Równolegle przekształcamy też na nowy format sklepy eobuwie i rozwijamy nasz najnowszy koncept – worldbox – wylicza szef CCC.

– Nie zwalniamy tempa także w perspektywie 2026 roku – już na tę chwilę zrealizowaliśmy plan otwarć na kolejny rok. Mamy podpisane umowy na uruchomienie co najmniej 300 tys. m kw. nowej powierzchni, ale ta liczba z pewnością jeszcze wzrośnie i 2026 będzie kolejnym rekordowym rokiem pod względem otwarć nowych sklepów – dodaje.

Przecena akcji CCC

Po publikacji tych wyników akcje CCC na początku czwartkowej sesji giełdowej taniały nawet o ponad 5 proc. Kurs pozostawał na nieco wyższym poziomie niż 12 miesięcy temu, przy czym od kwietnia i maja br., gdy sięgał 240 zł, stracił ponad jedną piątą.