Zgodnie z memorandum opublikowanym w zeszły piątek spółka Do Rzeczy chce sprzedać 54,8 tys. swoich akcji nowej emisji. Cenę każdej ustalono na 57 zł, co daje wycenę całego pakiety w wysokości 3,12 mln zł.

Na co firma planuje przeznaczyć te pieniądze? W prezentacji inwestorskiej podano, że 1,04 mln zł ma pójść na rozwój działów redakcyjnych (m.in. ekonomiczno-gospodarczego), 700 tys. – na rozwój kanału youtube’owego i treści wideo, 432 tys. – na obszar e-commerce (w tym rozwój subskrypcji i marketing), zaś 336,5 tys. – na rozbudowę portalu DoRzeczy.pl.

Wśród innych celów wskazano rozwój biura sprzedaży i profili społecznościowych oraz organizację eventów.

Zaznaczono, że "wskazane cele emisyjne, są celami poglądowymi i w trakcie funkcjonowania spółki mogą one ulec zmianom zarówno w zakresie przewidywanych nakładów jak i terminu realizacji, jeżeli zarząd zidentyfikuje inne inwestycje, które w sposób lepszy będą mogły przyczynić się do wzrostu wartości spółki".

Przyjmowanie zapisów i wpłat na akcje potrwa do 18 listopada. Do 21 listopada ma nastąpić przydział sprzedanych walorów. Natomiast debiut spółki na bocznym rynku warszawskiej giełdy zaplanowano na pierwszy kwartał 2026 roku.

Obsługą oferty zajmuje się dom maklerski INC

Obecnie większościowym akcjonariuszem Do Rzeczy jest PMPG Polskie Media, mająca 73 proc. walorów. Jeśli sprzedane zostaną wszystkie oferowane akcje, jej udział zmaleje do 69,5 proc.

Z kolei udział pakietu należącego do Pawła Lisickiego, redaktora naczelnego "Do Rzeczy", spadnie z 6,2 do 5,9 proc., a pozostałych inwestorów (to przede wszystkim publicyści tygodnika) – z 20,9 do 19,9 proc.

Do Rzeczy ostatnio ze stratami

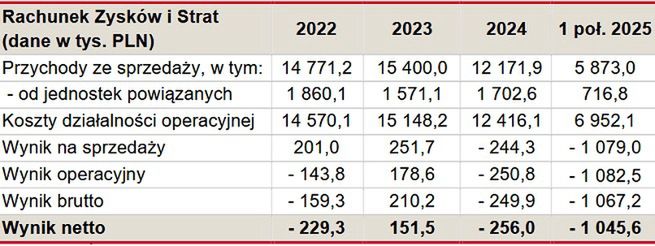

W 2024 roku spółka Do Rzeczy (do początku br. działająca pod nazwą Orle Pióro) zanotowała spadek przychodów sprzedażowych rok do roku z 15,4 do 12,17 mln zł, a jej rentowność netto zmalała ze 151,5 tys. zł zysku do 256 tys. straty.

Natomiast w pierwszej połowie 2025 roku firma przy 5,87 mln zł wpływów sprzedażowych miała 1,04 mln straty netto. Na przychody złożyło się 4,73 mln zł z działalności wydawniczej (na czele ze sprzedażą "Do Rzeczy" i "Historii Do Rzeczy"), 982 tys. zł z reklam oraz 152 tys. z innych źródeł.

Spółka prezentacji zaznaczyła, że gdyby nie korzystała z pośrednictwa PMPG Polskie Media przy sprzedaży reklam, w minionym półroczu jej przychody w tym obszarze wzrosłyby do 1,86 mln zł, a koszty operacyjne zmalały o 430 tys., co dałoby 230 tys. zł zysku. W prezentacji zaznaczono jednak, że to tylko symulacja i tych danych "nie należy traktować jako podstawy do prognozowania wyników finansowych".

Z poprzedniej emisji kupiono poniżej 40 proc. akcji

Od końcówki marca do czerwca 2025 roku Do Rzeczy przeprowadziło już emisję serii D swoich akcji. Na sprzedaż było 90,9 tys. walorów po 55 zł za sztukę.

Ostatecznie 339 inwestorów (337 osób fizycznych i dwie prawne) złożyło zapisy na 34,1 tys. akcji, czyli 37,5 proc. oferowanej puli. Zapewniło do spółce przychody brutto w kwocie 1,87 mln zł.

Wówczas firma zapowiadała, że na bocznym rynku warszawskiej giełdy chce zadebiutować w czwartym kwartale 2025 roku.

Z kolei grupa kapitałowa PMPG Polskie Media w drugim kwartale br. zanotowała spadek przychodów o ponad 5 proc. do 7,59 mln zł i 1,6 mln zł straty netto. Firma ma ujemną rentowność netto nieprzerwanie od czwartego kwartału 2023 roku.