Wzrost sprzedaży w minionym roku podatkowym w branży dóbr luksusowych wyniósł 8,2 proc. (porównanie rok do roku). Rok wcześniej było to 12,6 proc. Mimo tego spowolnienia sektor dóbr luksusowych jest i tak w lepszej kondycji niż producenci dóbr konsumpcyjnych, którzy w tym samym czasie zanotowali wzrost sprzedaży o 5,6 proc. Różnica wynika stąd, że branża produktów luksusowych nie ulega tak bardzo wahaniom koniunktury gospodarczej, choć niewątpliwie sprzyja jej okres prosperity. Miniony rok podatkowy nie był jednak najbardziej udany dla tego sektora, gdyż 63 proc. firm z zestawienia zanotowało wolniejszy wzrost sprzedaży niż rok wcześniej.

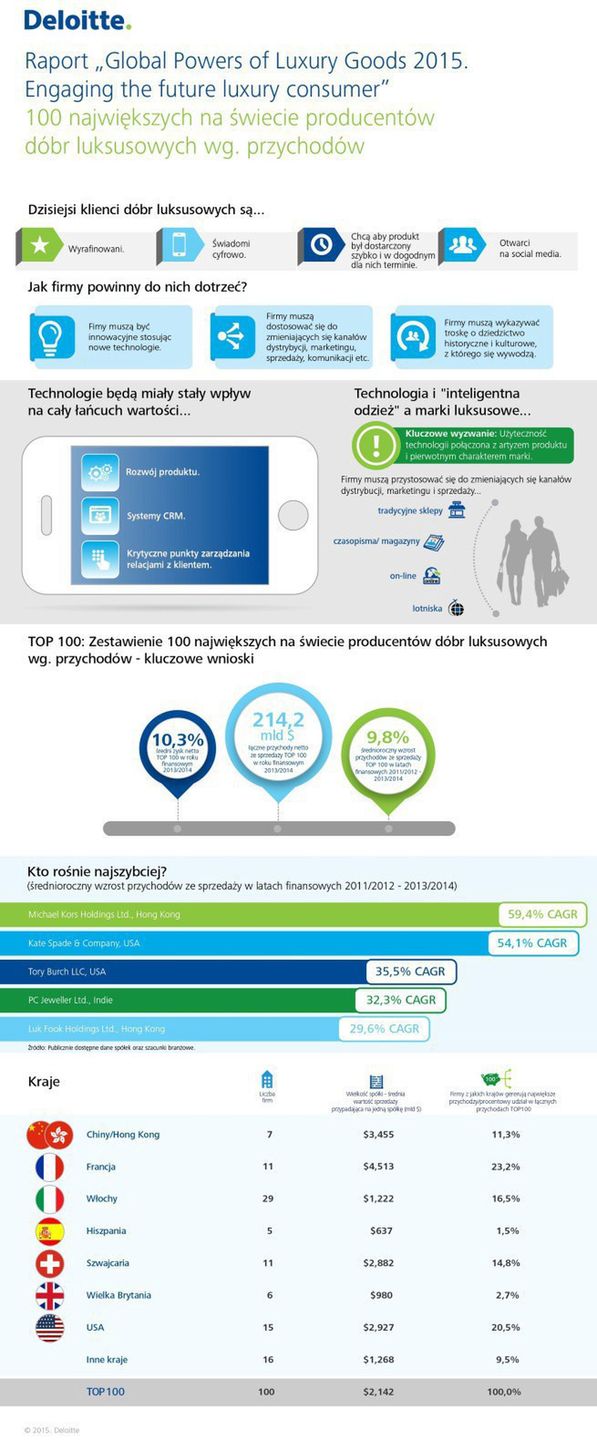

Średni zysk netto dla całego TOP 100 (sto największych pod względem przychodów producentów marek premium na świecie) wyniósł 10,3 proc. Średnia wartość sprzedaży przypadająca na jedną spółkę sięgnęła 2,1 mld dolarów, a żeby znaleźć się w zestawieniu trzeba było osiągnąć przychody na poziomie co najmniej 142 mln dolarów.

Według ekspertów Deloitte, marki luksusowe muszą dotrzymywać kroku zmianom technologicznym i stale unowocześniać swoje produkty, nie tracąc przy tym ich unikatowego charakteru. W raporcie wskazuje się, że nowoczesne technologie mogą pomóc producentom dóbr luksusowych dotrzeć do nowych odbiorców i budować wśród nich świadomość marki, ale powinny być wykorzystywane nie tylko w marketingu. Równie ważne są na etapie budowania produktu, w systemach CRM, a także w procesie poznawania i zgłębienia doświadczeń klientów.

Ważnym zagadnieniem dla branży dóbr luksusowych jest zdobywanie klientów wśród przedstawicieli pokolenia Y. Jak wynika z badania Deloitte „Luxury Consumption among European High Earners”, prawie sześciu na dziesięciu reprezentantów tej generacji informacji o towarach luksusowych poszukuje w internecie, a 1/3 zbiera informacje o promocjach i rabatach w mediach społecznościowych. Dla porównania, w starszych pokoleniach postępuje tak 10 proc. konsumentów.

Eksperci Deloitte zwracają także uwagę na stałą ewolucję kanałów sprzedaży dóbr luksusowych, co oznacza, że firmy muszą analizować zmiany upodobań, zachowań i kanałów dystrybucji wykorzystywanych przez swoich klientów. Choć tradycyjne kanały marketingu, takie jak czasopisma (57 proc.) czy sklepy (48 proc.) nadal stanowią ważne źródło pozyskiwania przez nich informacji o markach luksusowych, to 45 proc. uczestników badania czerpie wiedzę na ten temat z internetu.

Można jednak wysnuć wniosek, że w tym sektorze sprzedaż tradycyjna jest silniejsza niż w pozostałych. 75 proc. badanych wskazało, że możliwość zetknięcia się z towarem w sklepie i dotknięcia go jest dla nich bardzo ważna. Dla połowy respondentów ważne było także to, że produkt po zakupie natychmiast trafia do ich rąk. Z kolei dla 51 proc. badanych największą zaletą zakupów online była wygoda oraz lepsze ceny.

Źródłem wzrostu dla producentów dóbr luksusowych są rynki wschodzące. Choć jednocześnie największymi rynkami w tym sektorze pozostaje Europa: Włochy (29 firm w zestawieniu), Francja (11) oraz USA (15). Największy udział w sprzedaży mają firmy francuskie (23,2 proc.) oraz amerykańskie (20,5 proc.). Jednak największy wzrost zanotowały firmy z Chin (o 33,4 proc.). Coraz ważniejsi dla sprzedawców z Europy czy USA są zresztą turyści z tego kraju. Według szacunków, w minionym roku finansowym ich wydatki w sklepach z towarami luksusowymi wzrosły o 18 proc. w porównaniu rok do roku, a w samym tylko grudniu o 50 proc.

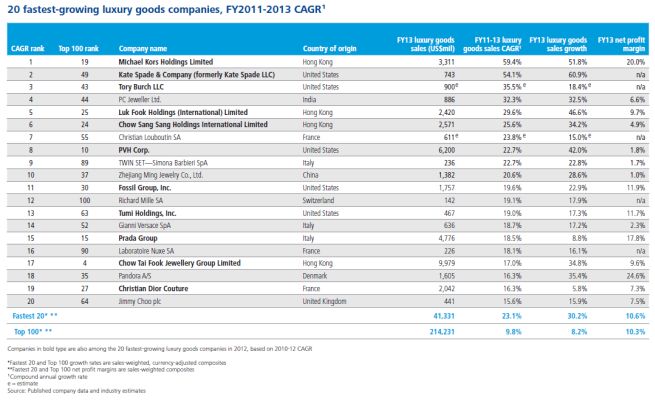

W minionym roku podatkowym pierwsze miejsce wśród 100 największych producentów dóbr luksusowych ponownie zajął francuski koncern LVMH, w którego portfolio znajdują się m.in. Louis Vuitton czy Marc Jacobs. Na podium znalazły się także: producent m.in. biżuterii i zegarków Compagnie Financiere Richemont oraz koncern kosmetyczny Estée Lauder. Pierwsza dziesiątka zanotowała nieco większy wzrost przychodów niż TOP 100, który wyniósł 8,4 proc. Była to zasługa jednak tylko dwóch firm, które po raz pierwszy znalazły się w TOP 10: chińskiego jubilera Chow Tai Fook Jewellery Group Limited (wzrost o 34,8 proc.) oraz amerykańskiego koncernu PVH Corp. (wzrost o 42 proc.). Z pierwszej dziesiątki wypadły za to firmy Shiseido oraz Rolex.

W raporcie znalazło się także podsumowanie TOP 20, grupujące najszybciej rozwijające się firmy w tej branży. Wśród nich niekwestionowanym liderem pozostaje Michael Kors Holdings, którego przychody w ciągu roku wzrosły o 51,8 proc., a w latach 2011-2013 - o 59,4 proc.

W zestawieniu TOP 100 największych producentów dóbr luksusowych na świecie pojawiło się w tym roku 14 nowych firm, z czego 5 to spółki z Chin i Hong Kongu. Najwięcej firm w zestawieniu to producenci ubrań i butów (36), ale największy wzrost sprzedaży zanotowali producenci biżuterii i zegarków (o 13,5 proc.).

Raport analizuje również transakcje na rynku M&A w sektorze dóbr luksusowych. Dużą rolę w tym zakresie nadal odgrywają fundusze private equity, które w tej branży poszukują firm mogących zagwarantować szybki wzrost i zwrot z zainwestowanego kapitału. Największą popularnością wśród nabywców cieszą się marki niszowe oraz firmy należące do młodych projektantów. Ważnym elementem rynku M&A jest integracja łańcuchów dostaw. Producenci dóbr luksusowych dokładnie kontrolują wszystkie dziedziny działalności – od fazy projektowania i pozyskiwania surowców, poprzez produkcję, sprzedaż – aż do dystrybucji. Widocznym trendem stały się więc przejęcia poddostawców, z usług których korzysta dana firma.

Ponadto eksperci Deloitte wskazują, że miniony rok finansowy pod względem liczby i wartości transakcji nie był tak udany jak poprzednie lata. W tym czasie tylko cztery transakcje osiągnęły wartość wyższą niż 100 mln dolarów. Największą z nich był zakup za 235 mln dolarów przez Essilor International firmy Costa (producent sportowych okularów przeciwsłonecznych). Wszystko wskazuje na to, że obecnie trwający rok finansowy będzie na rynku M&A dużo bardziej dynamiczny. Tylko do kwietnia 2015 roku doszło do siedmiu transakcji, których wartość sięgnęła powyżej 100 mln dolarów. Największą z nich było przejęcie za 530 mln dolarów producenta butów Stuart Weitzman Holdings przez firmę Coach Inc.

Raport Deloitte "Global Powers of Luxury Goods 2015. Engaging the future luxury consumer” skupia się na czterech szeroko pojmowanych kategoriach dóbr luksusowych: ekskluzywnej odzieży, torebkach i akcesoriach, biżuterii i zegarkach oraz kosmetykach i perfumach. W raporcie nie uwzględnia się luksusowych samochodów, podróży i obsługi turystycznej, łodzi i jachtów, sztuki i kolekcjonerstwa oraz luksusowych win, wódek i koniaków.