![Giganci z USA dominują w streamingu. Canal+ i Grupa Polsat Plus w TOP10 płatnej telewizji [RAPORT]](https://v.wpimg.pl/Yzk3ZGU1dhsKUSx0ekp7DkkJeC48E3VYHhFgZXoJYEoTB2J3elcwFg5BPzc6Hz4IHkM7MCUfKRZEUiouekdoVQ9aKTc5UCBVDl44IjEebxhfUW1-Ygl0GQlRYmphB25CRlE5ITYcPUxZVzl-YlU8Tw8HeDo)

W najnowszym raporcie Europejskiego Obserwatorium Audiowizualnego o strukturze rynku audiowizualnego (AV) w Europie wskazano silną dominację firm z USA w nowych mediach. Według opracowania Laury Ene Iancu, w 2024 roku amerykańscy gracze odpowiadali za ponad 80 proc. przychodów z SVOD i reklam wideo OTT.

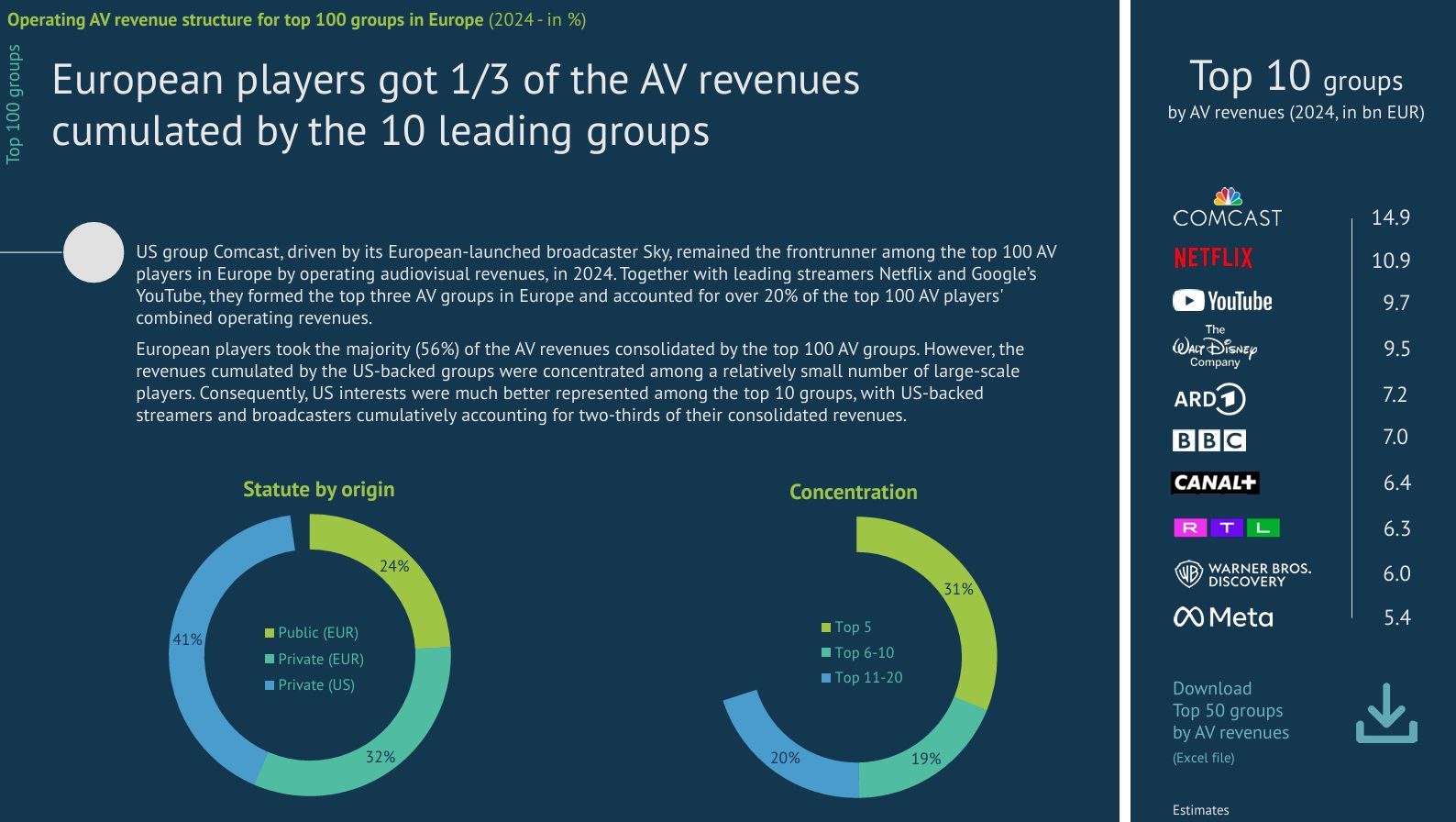

W całym zestawieniu operacyjnych przychodów AV w Europie w pierwszej trójce największych znalazły się Comcast, Netflix i YouTube. Comcast to właściciel platform cyfrowych Sky w Wielkiej Brytanii, Włoszech i do niedawna w Niemczech (Sky Deutschland kupiło ostatnio RTL Group), kanałów płatnej telewizji NBCUniversal i współwłaściciel serwisu streamingowego SkyShowtime.

Jak poradziły sobie Canal+ i Grupa Polsat Plus?

Jak podkreślono w raporcie, europejskie grupy wciąż mają większościowy udział wśród 100 największych podmiotów (56 proc.) pod względem wszystkich przychodów audiowizualnych, ale w pierwszej dziesiątce około tylko jedna trzecia przychodów przypada na firmy europejskie.

Comcast jest liderem pod względem skumulowanych przychodów audiowizualnych wszystkich kategorii. W 2024 roku wyniosły one 14,9 mld euro. Kolejne miejsca zajęły: Netflix (10,9 mld euro), YouTube (9,7 mld euro), The Walt Disney Company (9,5 mld euro), ARD (7,2 mld euro), BBC (7 mld euro), Canal+ (6,4 mld euro), RTL (6,3 mld euro), Warner Bros. Discovery (6 mld euro) i Meta (5,4 mld euro).

W segmencie płatnych usług model SVOD stanowił w 2024 roku ok. 40 proc. wpływów. Tradycyjni gracze — często wywodzący się z telekomów i nadawców — odpowiadali za 70 proc. przychodów całego płatnego rynku. Grupy europejskie, w dużej mierze telekomunikacyjne, generowały blisko 45 proc. wpływów w tym segmencie.

Wśród wszystkich usług płatnych liderem był Netflix (10,2 mld euro). Dalej znalazły się Comcast (8,8 mld euro), Prime Video (3,7 mld euro), T-Mobile (3 mld euro), Disney+ (2,5 mld euro), Orange (2,3 mld euro), Vodafone (2 mld euro), Canal+ (2 mld euro), Telefonica (1,8 mld euro), Liberty Global (1,7 mld euro).

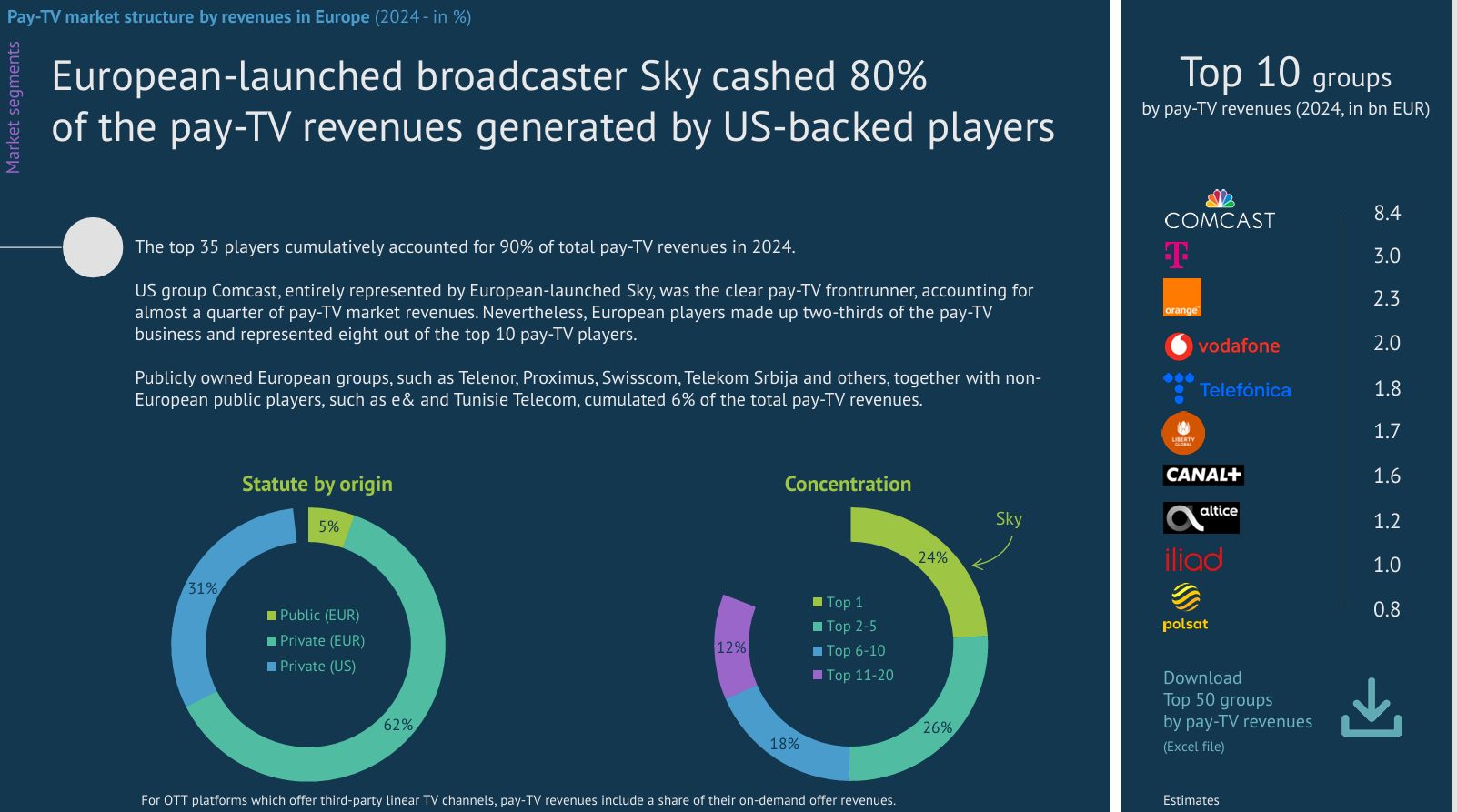

W segmencie płatnej telewizji liderem jest Comcast (8,4 mld euro). Dalej znalazły się: T-Mobile (3 mld euro), Orange (2,3 mld euro), Vodafone (2 mld euro), Telefonica (1,8 mld euro), Canal+ (1,6 mld euro), Altice (1,2 mld euro), Iliad, czyli właściciel m.in. Play (1 mld euro) oraz Grupa Polsat Plus (0,8 mld euro).

W przypadku usług SVOD pierwsze miejsce zajął Netflix (10,2 mld euro). Kolejne przypadły: Prime Video (3,7 mld euro), Disney+ (2,5 mld euro), DAZN (1,5 mld euro), YouTube (1,5 mld euro), Warner Bros. Discovery (1,1 mld euro), Paramount (0,8 mld euro), Viaplay (0,6 mld euro), RTL (0,6 mld euro) i Comcast (0,4 mld euro).

Jak zauważa broadbandtvnews.com, autorzy analizy odnotowali też zmianę w krajobrazie rynku: między 2016 a 2024 rokiem udział podmiotów z kapitałem firm z USA wzrósł o 9 pkt. proc., na co wpłynął rozwój streamerów (m.in. Netflix, Prime Video, Disney+, HBO Max) i platform do współdzielenia wideo (YouTube).

W tym okresie telekomy europejskie rosły trzykrotnie szybciej niż nadawcy, łagodząc spadek łącznego udziału Europy. Wielu operatorów dotychczas skupiających się na usługach telefonii komórkowej lub internetu, wzmocniło lub uruchomiło swoją ofertę telewizyjną. W Polsce to m.in. Play, Orange czy T-Mobile. Dochodziło też do przejęć z udziałem telekomów (na przykład Play kupił sieć kablową UPC Polska).

Rynek reklamowy OTT zbliżył się do tradycyjnego

Obserwatorium wskazuje, że reklamowy segment OTT niemal zrównał się skalą z tradycyjnym rynkiem reklamy telewizyjnej. Nadawcy i gracze tradycyjni wciąż generują ponad 55 proc. łącznych wpływów z reklamy telewizyjnej i wideo OTT, a europejscy nadawcy mają około połowy całkowitych przychodów reklamowych w sektorze audio i wideo, co odzwierciedla ich dominację w klasycznej telewizji.

Pod względem przychodów reklamowych w OTT liderem był YouTube (8,6 mld euro). Wysoko uplasowały się także: Meta (5,4 mld euro), TikTok (2,9 mld euro), Prime Video (0,7 mld euro), ITV (0,6 mld euro), Snapchat (0,5 mld euro), brytyjski Channel 4 (0,4 mld euro), Netflix (0,2 mld euro), Paramount (0,2 mld euro) i RTL (0,2 mld euro).

W przypadku reklamy telewizyjnej liderem był RTL (2,9 mld euro). Kolejne miejsca zajęły MediaForEurope, czyli dawny Mediaset (2,6 mld euro), ITV (1,8 mld euro), TF1 (1,5 mld euro), Warner Bros. Discovery (1,2 mld euro), Comcast (1 mld euro), Channel 4 (0,7 mld euro), Atresmedia (0,7 mld euro), CME (0,6 mld euro).