Izba Wydawców Prasy, podobnie jak w ubiegłych latach, na podstawie uzyskanych od wydawców danych o nakładach tytułów prasowych, dokonała analizy i oszacowała strukturę udziału poszczególnych firm kolporterskich w rynku dystrybucji prasy.

Liderem Kolporter

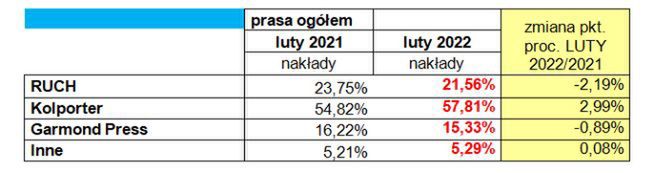

Pozycję lidera utrzymał Kolporter z 54,82 proc. udziału w rynku (wzrost o 2,99 proc. w porównaniu do lutego ub.r.). Na drugim miejscu - z udziałem 21,56 proc. - jest Ruch (spadek o 2,19 proc.), podium zamyka Garmond Press z udziałem 15,33 proc. (spadek o 0,89 proc.). Inni dystrybutorzy mają razem 5,29 proc. rynku (wzrost o 0,08 proc.).

##NEWS https://www.wirtualnemedia.pl/kolporter-zwiekszyl-udzial-w-rynku-dystrybucji-prasy,7170159331080321a ##

Badanie przeprowadzono na nakładach globalnych tytułów płatnych 24 wydawców i grup wydawniczych, w tym wydawców niemal wszystkich ukazujących się wówczas dzienników (poza „Naszym Dziennikiem”). Suma nakładów tych wydawców o ok. 3 punkty procentowe jest niższa niż wielkość nakładów globalnych rynkowych tytułów płatnych zarejestrowanych w PBC w lutym 2022 roku. Jednocześnie ów nakład zbadany stanowi ok. 65 proc. nakładu globalnego wszystkich (płatnych i bezpłatnych) tytułów prasowych w Polsce oszacowanego na podstawie danych GUS.

##NEWS https://www.wirtualnemedia.pl/kolporter-saloniki-prasowe-wplywy-zysk-2021-rok,7169801223284353a ##

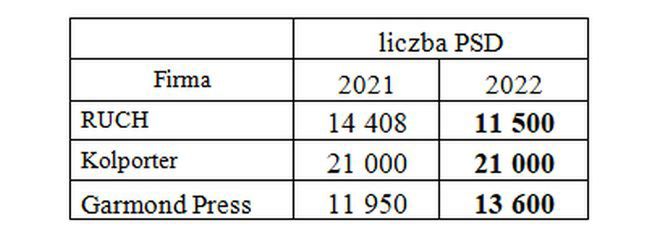

Kolporter utrzymał zeszłoroczną wielkość sieci punktów sprzedaży detalicznej (21 tys.). Zmalała liczba punktów Ruchu (do 11,5 tys.), wzrosła natomiast liczba punktów Garmond Press (do 13,6 tys.).

##NEWS https://www.wirtualnemedia.pl/garmond-press-porozumienie-ukladowe,7169802670581377a ##

Jeśli chodzi o kanały dystrybucji wydań cyfrowych, badania IWP (na podstawie danych od wydawców) wykazują, że dystrybucję tę wydawcy prowadzą w znacznym stopniu samodzielnie – dystrybucja własna to niemal 62 proc. całego rozpowszechniania płatnego wydań cyfrowych. Około 33 proc. łącznego udziału w rynku ma firma e-Kiosk poprzez swe platformy dystrybucyjne (e-Kiosk, e-Gazety i Nexto). Publio, Amazon, AppStore, i Google Play mają łącznie ok. 2 proc. udziału, a ok. proc. to inne kanały dystrybucji wydań cyfrowych.