Wydatki na B+R w Polsce rosną. Jeszcze w 2006 roku przeznaczaliśmy na ten cel 0,55 proc. polskiego PKB. W 2013 roku było to już 0,87 proc., co oznacza wzrost o 58 proc.

Wciąż jednak pozostajemy pod tym względem w tyle za Czechami i Węgrami, które na działalność badawczo-rozwojową w 2013 roku przeznaczyły odpowiednio 1,91 i 1,41 proc. swojego PKB. Średnia dla Unii Europejskiej wynosiła w tym samym czasie 2,02 proc.

Źródłem finansowania prac B+R w Polsce są przede wszystkim środki publiczne (54,3 proc.). Wskaźnik BERD (ang. Business Expenditures on R&D), czyli wydatki badawczo-rozwojowe przedsiębiorstw w stosunku do PKB, wyniosły w roku 2013 w Polsce 0,38 proc.

Badanie Deloitte wykazało, że udział firm, których wydatki na badania i rozwój przekroczyły 3 proc. obrotów, zwiększył się z 26,3 proc. w 2013 roku do 48 proc. rok później. Średnia dla całego regionu Europy Środkowej wyniosła 51 proc.

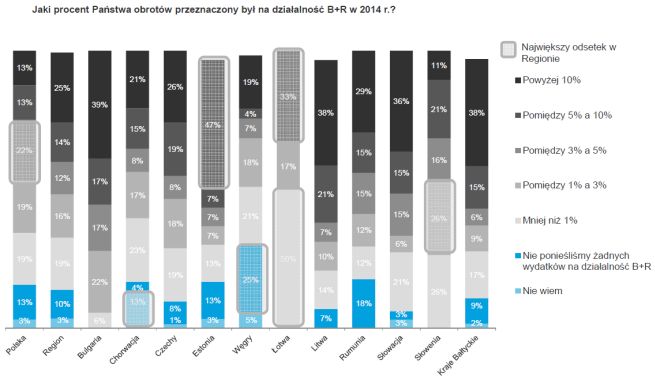

Krajem, w którym najwięcej firm (47 proc.) przeznacza na B+R więcej niż 10 proc. swoich obrotów jest Estonia. Z kolei udział polskich firm nieponoszących wydatków na B+R lub ponoszących wydatki mniejsze niż 1 proc. obrotów praktycznie nie uległ zmianie (31,9 proc. w 2013 r. w porównaniu do 31 proc. w 2014 r.).

Tylko nieco ponad 1/3 firm w Polsce deklaruje, że posiada strategię badań, rozwoju i innowacji. W pozostałych przypadkach decyzje związane z działalnością badawczo–rozwojową podejmowane są doraźnie przed zarząd. 64 proc. badanych przyznało, że w ich firmach nie wdrożono żadnej strategii w tym zakresie.

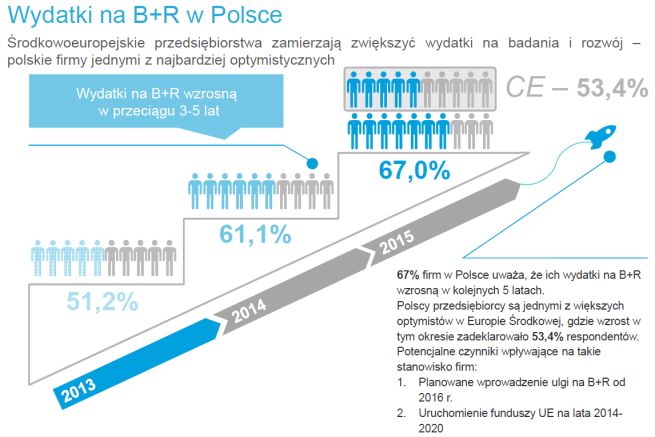

Pozytywne sygnały pojawiają się w obszarze finansowania działalności naukowo-badawczej. 67 proc. firm wierzy, że ich wydatki na B+R wzrosną w przeciągu 3-5 lat. Jeszcze dwa lata temu o takim zamiarze mówiło 51,2 proc. badanych. W tej materii polskie firmy są jednymi z najbardziej optymistycznych w Europie Środkowej, gdzie wzrost w tym samym okresie zadeklarowało 53,4 proc. respondentów.

Jakie zewnętrzne czynniki wpływają na poziom finansowania działalności badawczo-rozwojowej w polskich przedsiębiorstwach? Czynnikiem, który kolejny rok z rzędu miał największy wpływ na wzrost wydatków na B+R w Polsce, była dostępność kilku różnych form korzyści dla firm, w tym dotacji pieniężnych i ulg podatkowych. Tegoroczne wyniki badania dowodzą również ciągłego wzrostu znaczenia innych czynników zewnętrznych: dostępności wykwalifikowanej i doświadczonej kadry badawczej, większej liczby dotacji niż ulg podatkowych oraz dostępu do uniwersytetów i jednostek badawczych, a także współpracy z nimi. W regionie największe znaczenie miała dostępność do większej liczby rodzajów wsparcia (75 proc.) oraz dostępność wykwalifikowanej i doświadczonej kadry B+R (71 proc.).

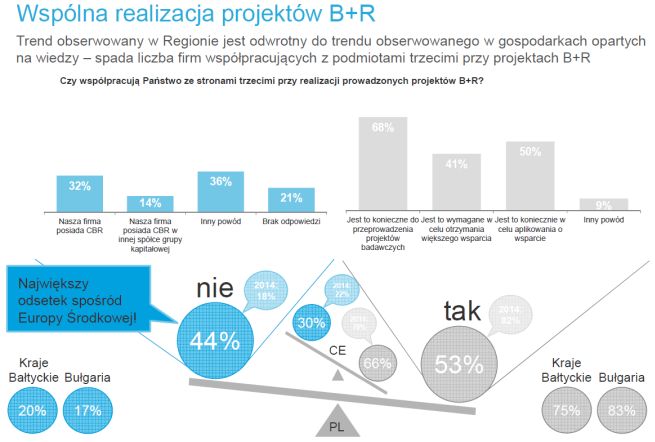

Ponad 2/3 spośród polskich firm (68 proc.), które decydują się na współpracę ze stronami trzecimi (w tym ośrodkami akademickimi i jednostkami badawczymi) przy realizacji projektów B+R, czyni to, ponieważ jest to niezbędne dla przeprowadzenia projektów badawczych. Dla połowy firm takim powodem są wymagania systemu wsparcia, a dla 41 proc. chęć otrzymania wyższego dofinansowania.

W innych krajach Europy Środkowej czynniki te w znacznie mniejszym stopniu decydują o podejmowaniu współpracy. W Polsce rośnie potrzeba współpracy z uniwersytetami i jednostkami badawczymi, ale nadal wykorzystywanie tej formy wsparcia działalności B+R jest niewystarczające. Deklaruje ją 53 proc. badanych firm, podczas gdy średnia dla całego regionu wynosi 66 proc.

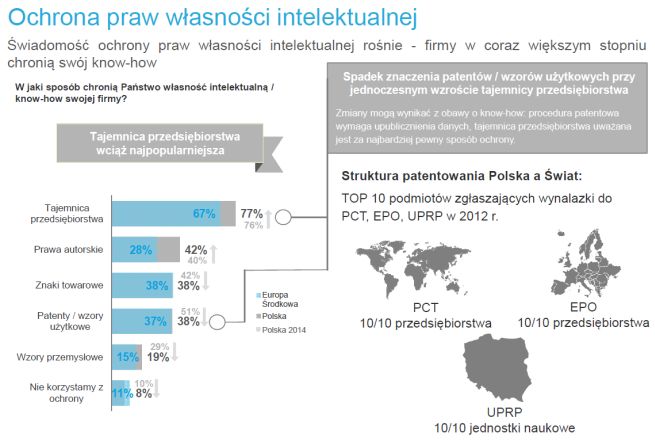

Badanie Deloitte pokazało także, że w Polsce rośnie świadomość potrzeby ochrony praw własności intelektualnej. Liczba firm deklarujących, że nie korzysta z tego typu ochrony spadła w ciągu roku z 9,7 proc. do 8 proc. Najczęściej wykorzystywanym sposobem ochrony własności intelektualnej zarówno w Polsce, jak i w Europie Środkowej, jest tajemnica przedsiębiorstwa. Wskazało na nią 77 proc. polskich badanych. Z kolei odsetek firm chroniących własność intelektualną i know-how za pomocą patentów i wzorów użytkowych zmniejszył się o 13,4 pkt. proc. w Polsce i o 6,3 pkt. proc. w Europie Środkowej (w porównaniu z badaniem z 2014 r.). W naszym kraju patenty są domeną przede wszystkim jednostek badawczych, a nie przedsiębiorstw komercyjnych.

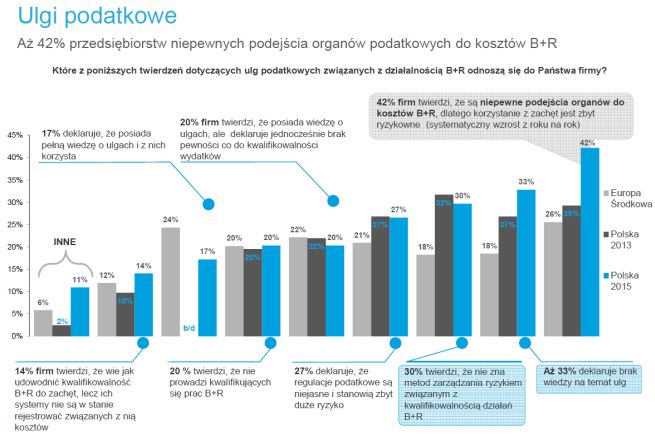

Ankietowani byli pytani również o ich stosunek do ulg podatkowych związanych z działalnością B+R. Ponad 42 proc. respondentów twierdzi, że nie ma pewności co do podejścia organów podatkowych do kosztów B+R, wobec czego uznaje korzystanie z ulg podatkowych za ryzykowne. W Polsce brak jest obecnie ulgi na prowadzenie prac B+R, a przedsiębiorcy zwracają uwagę nie na wykładnię stosowaną przez urzędy skarbowe, a na brak jednolitych przepisów dotyczących działalności B+R w obszarze podatkowym, księgowym i grantowym. W 2014 r. taką wątpliwość wyrażała 1/3 badanych. Obecnie niepewność ta ma szczególne duże znaczenie w przypadku mikroprzedsiębiorstw i firm zatrudniających powyżej 500 osób, wśród których odsetek wskazań wynosi odpowiednio 86 proc. i 60 proc.

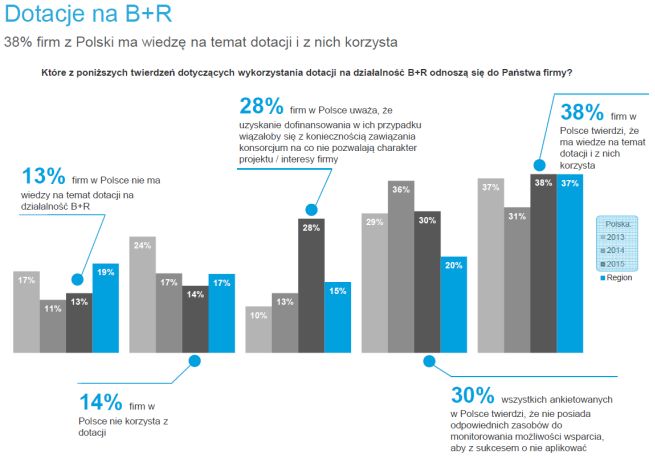

To samo pytanie padło także jeśli chodzi o stosunek firm do dotacji. W Polsce 38 proc. respondentów deklaruje, że ma wiedzę na ten temat i z nich korzysta. Spośród badanych krajów wyższy wskaźnik uzyskała jedynie Bułgaria (39 proc.). Dlaczego pozostali respondenci nie korzystają z systemu dotacji? 45 proc. firm z tej grupy co prawda orientuje się w systemie dotacji na działalność B+R, ale nie aplikuje o dofinansowanie, ponieważ proces uzyskania i korzystania z nich jest zbyt sformalizowany i skomplikowany.

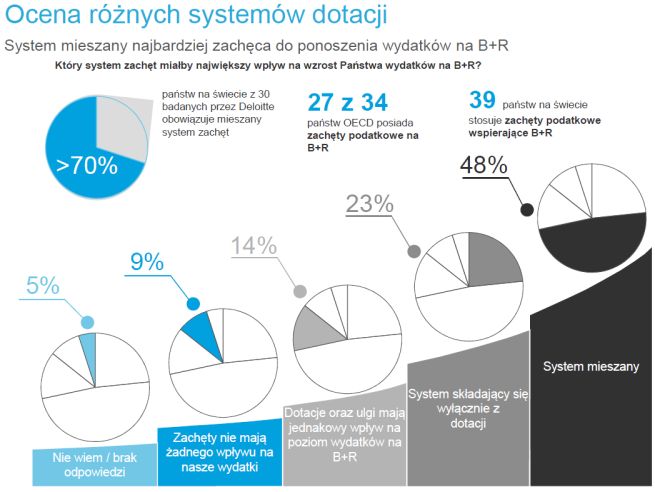

Zdaniem ankietowanych, na wzrost wydatków na B+R w ich firmach najbardziej wpłynąłby mieszany system zachęt, składający się zarówno z ulg, jak i dotacji. Takiej odpowiedzi udzieliło 48 proc. badanych. Duże znaczenie miałoby również wprowadzenie dodatkowej premii za działalność B+R w formie ulgi podatkowej. 44 proc. respondentów jest zdania, że dzięki temu środki przeznaczane przez nich tę działalność wzrosłyby w perspektywie najbliższego roku lub dwóch lat, a 59 proc. deklaruje taką zmianę w najbliższych 3-5 latach. 34 proc. ankietowanych w Polsce źle ocenia obecny system zachęt wspierających działalność B+R.

Badanie zostało przeprowadzone przez Deloitte w okresie od 19 stycznia do 2 marca 2015 r. w 11 krajach Europy Środkowej: Polsce, Czechach, Słowacji, Chorwacji, Bułgarii, Estonii, Rumunii, Słowenii, na Węgrzech, Litwie oraz Łotwie. Wzięło w nim udział 411 przedstawicieli firm prowadzących działalność w wyżej wymienionych krajach.