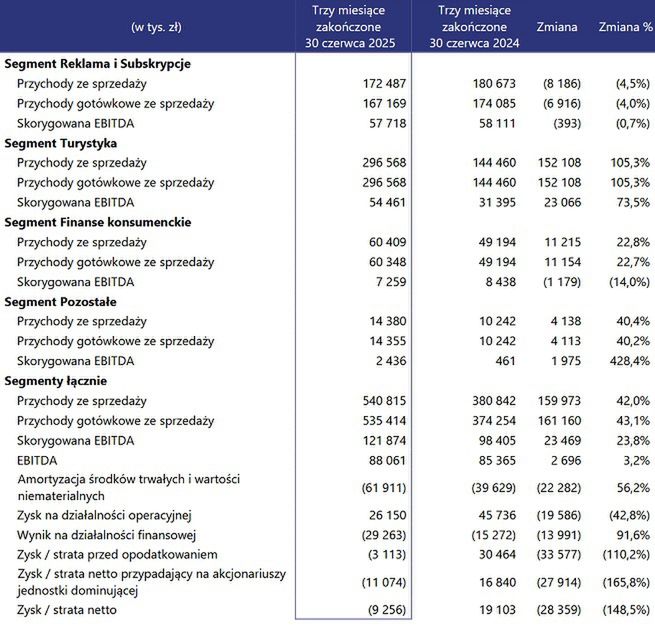

Przychody sprzedażowe Wirtualnej Polski Holding w zeszłym kwartale sięgnęły 540,82 mln zł, o 43 proc. więcej niż przed rokiem (380,42 mln). Te gotówkowe poszły w górę rok do roku o 43,1 proc. do 535,41 mln.

Wirtualna Polska dwa razy większa w turystyce

Na dynamikę przychodów firmy najmocniej wpłynęło sfinalizowane pod koniec kwietnia br. przejęcie za 240 mln euro koncernu Invia Group, do którego należą platformy Ab-in-den-Urlaub i Fluege.de (działające w regionie DACH), Invia (w regionie CEE) oraz funkcjonująca w naszym kraju Travelplanet. To rekordowa akwizycja w historii Wirtualnej Polski Holding.

W efekcie w segmencie turystycznym firmy (należą też do niego Wakacje.pl i przejęta kilka lat temu Szallas Group) przychody w drugim kwartale br. poszybowały r/r o 105,3 proc. do 296,57 mln zł, a skorygowany zysk EBITDA – o 73,5 proc. do 54,46 mln.

– Jesteśmy zadowoleni z obranego 10 lat temu, e-commerce’owego kierunku dywersyfikacji naszej Grupy. Widać, że turystyka napędza nasz wzrost kolejny kwartał z rzędu. W sprawozdaniu za drugi kwartał po raz pierwszy pokazujemy wpływ transformacyjnego charakteru akwizycji Grupy Invia dla WP Holding. Obecnie już 60 proc. naszych przychodów pochodzi z turystyki – stwierdził w komunikacie prasowym Jacek Świderski, prezes i jeden z głównych akcjonariuszy Wirtualnej Polski Holding.

Segment turystyczny Wirtualnej Polski Holding w zeszłym kwartale wzmocniła nie tylko Invia Group. We wrześniu ub.r. firma poprzez Szallas Group przejęła za 16,686 mln euro 80 proc. udziałów rumuńskiej spółki Creative Eye, do której należy rumuńska platforma turystyczna Litoralul Romanesc. Pozostałe 20 proc. dokupiła na początku sierpnia br., płacąc 5,05 mln euro.

Platformy kredytowe i subskrypcje też w górę, trudno w reklamie

Pion turystyczny Wirtualnej Polski Holding pod względem przychodów zdecydowanie wyprzedził segment reklamowo-subskrypcyjny, w którym wpływy w zeszłym kwartale zmalały r/r o 4,5 proc. do 172,49 mln zł, a skorygowany zysk EBITDA zmniejszył się o 0,7 proc. do 57,72 mln.

Firma nie ujawnia, jakie wpływy i rentowność osiąga z reklam, a jaką z subskrypcji. W sprawozdaniu zaznaczyła natomiast, że w zeszłym kwartale "obserwowała negatywny wpływ trudnego otoczenia rynkowego w obszarze reklamy online display, a z drugiej pozytywne trendy w obszarze subskrypcji".

Jacek Świderski już parę razy zwracał uwagę na rosnącą dominację globalnych koncernów cyfrowych, zwłaszcza w obszarze reklamy internetowej.

– Popieramy pomysł wprowadzenia podatku cyfrowego dla globalnych platform. Zwracamy uwagę, że głównym problemem jest wystawianie faktur np. z Irlandii za usługi świadczone w Polsce. Jest to działanie legalne, ale szkodzące budżetowi naszego kraju i samym Polakom, dlatego powinno być potępiane. Jednocześnie zachęcamy polskich użytkowników i reklamodawców do wywierania presji na globalnych graczy, aby odprowadzali podatki w Polsce – powtórzył w komunikacie prasowym.

Z kolei segment finansów konsumenckich Wirtualnej Polski Holding, obejmujący głównie platformy Totalmoney i Superauto, wypracował wzrost kwartalnych przychodów o 22,8 proc. do 60,41 mln zł, a jego skorygowany zysk EBITDA pogorszył się o 14 proc. do 7,26 mln zł.

– W Superauto, w głównej działalności pośrednictwa w finansowaniu przychody zanotowały dwucyfrową dynamikę wzrostu. Przychody Totalmoney były pod pozytywnym wpływem wzrostu sprzedaży kredytów gotówkowych na rynku – opisano w sprawozdaniu firmy.

Strata netto wskutek przejęć

Cała firma osiągnęła wzrost skorygowanego zysku EBITDA o 23,8 proc. do 121,87 mln zł. Natomiast jej pozostałe wyniki rentowności obciążyło zwiększenie się kosztów amortyzacji środków trwałych i wartości niematerialnych z 39,63 do 61,91 mln zł i ujemnego bilansu wpływów i wydatków finansowych z -15,27 do -29,26 mln.

Obie te pozycje są związane głównie z przejęciem Invia Group. Na ten zakup firma mocniej się zadłużała, a wyższe koszty amortyzacji częściowo dotyczą "zidentyfikowanych aktywów niematerialnych w ramach alokacji ceny nabycia".

Ogółem w drugim kwartale Wirtualna Polska Holding poniosła ok. 27 mln zł kosztów transakcyjnych (m.in. na finalizację zakupu Invia Group) oraz ok. 4 mln wydatków na restrukturyzację zatrudnienia, głównie w Invia Group (firma wypłaciła jednorazowe odprawy, a w sprawozdaniu podkreśla, że dzięki temu będzie teraz osiągać oszczędności).

Kwartalny wynik operacyjny firmy poszedł w dół z 45,74 do 26,15 mln zł, a wynik netto – z 19,1 mln zysku do 9,25 mln straty.

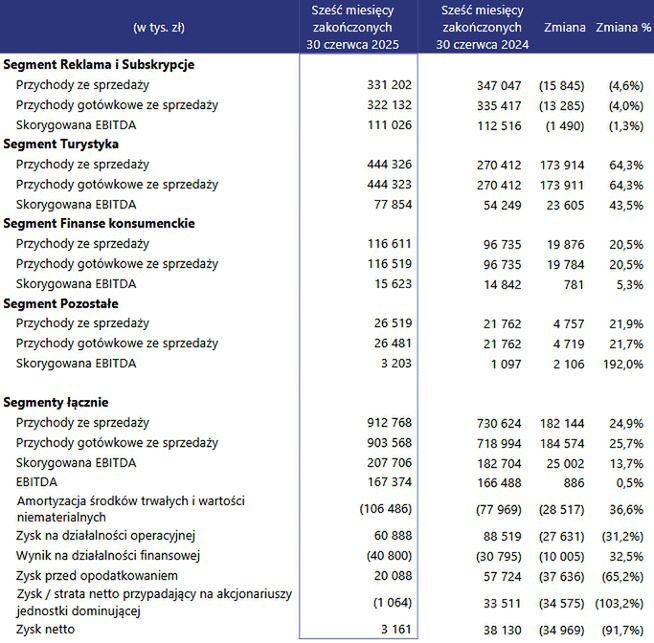

W całym pierwszym półroczu 2025 Wirtualna Polska Holding wypracowała wzrost przychodów sprzedażowych o 24,9 proc. do 912,77 mln zł, z czego te gotówkowe zwiększyły się o 25,7 proc. do 903,57 mln.

W ujęciu pro forma – jeśli uwzględnić wyniki Invia Group i Creative Eye w ub. i br., a także korektę dotyczącą przychodów Audioteka Group – przychody gotówkowe w pierwszej połowie 2025 r. były o 5 proc. wyższe r/r.

W segmencie turystycznym półroczne wpływy poszły w górę o 64,3 proc. do 444,33 mln zł, a w pionie finansów konsumenckich – o 20,5 proc. do 116,61 mln, natomiast w reklamach i subskrypcjach nastąpił spadek o 4,6 proc. do 331,2 mln. W tym ostatnim obszarze zmalał też skorygowany zysk EBITDA: o 1,3 proc. do 111,03 mln.

Na poziomie skorygowanej EBITDA cała Wirtualna Polska Holding zanotowała wzrost zysku ze 182,7 do 207,71 mln zł, na poziomie operacyjnym – spadek z 88,52 do 60,89 mln, a w ujęciu netto – z 38,13 do 3,16 mln.

W związku z przejęciem Invia Group mocno wzrosło zadłużenie netto Wirtualnej Polski Holding: z 443 mln zł na koniec marca br. do 1,26 mld zł na koniec czerwca. Wskaźnik długu netto do skorygowanego zysku EBITDA pro forma z minionych czterech kwartałów na koniec czerwca wyniósł równe 2x.