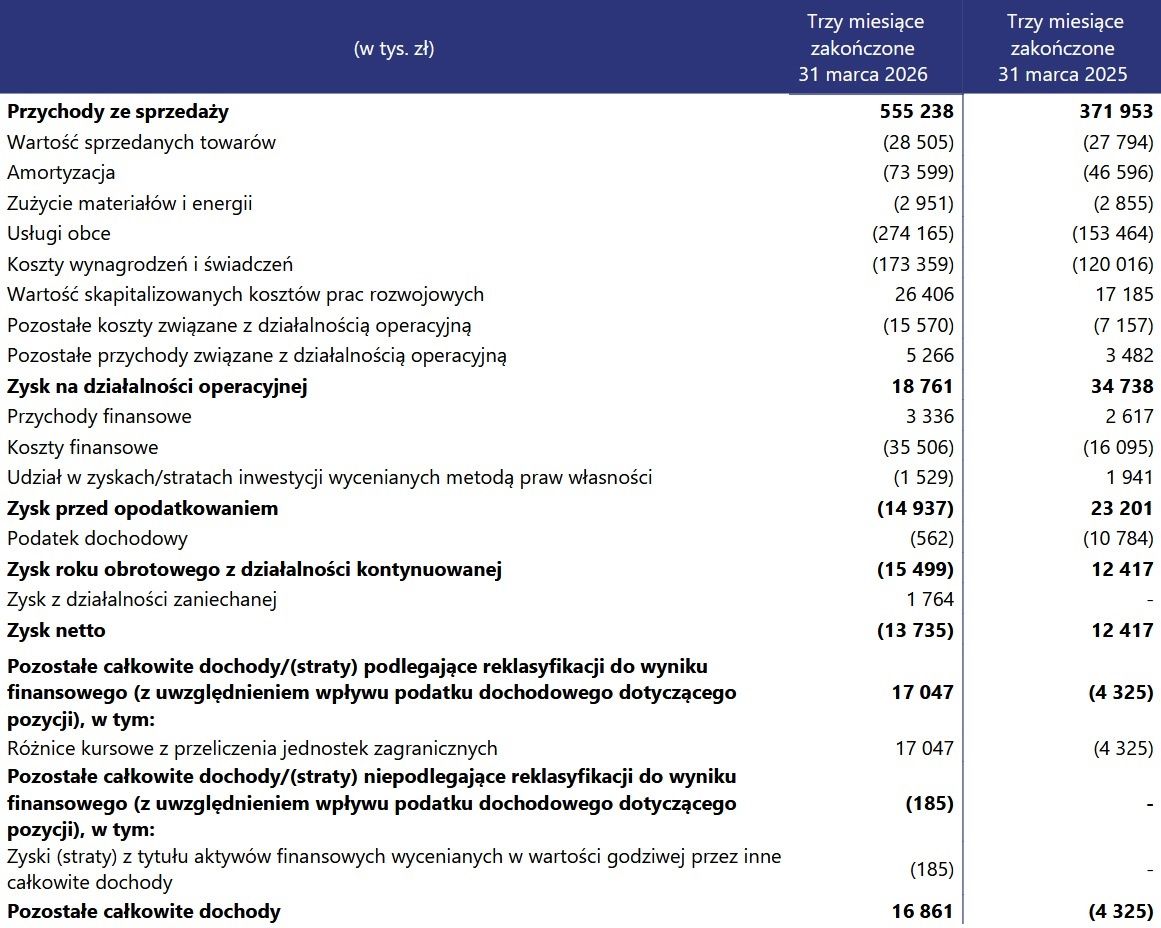

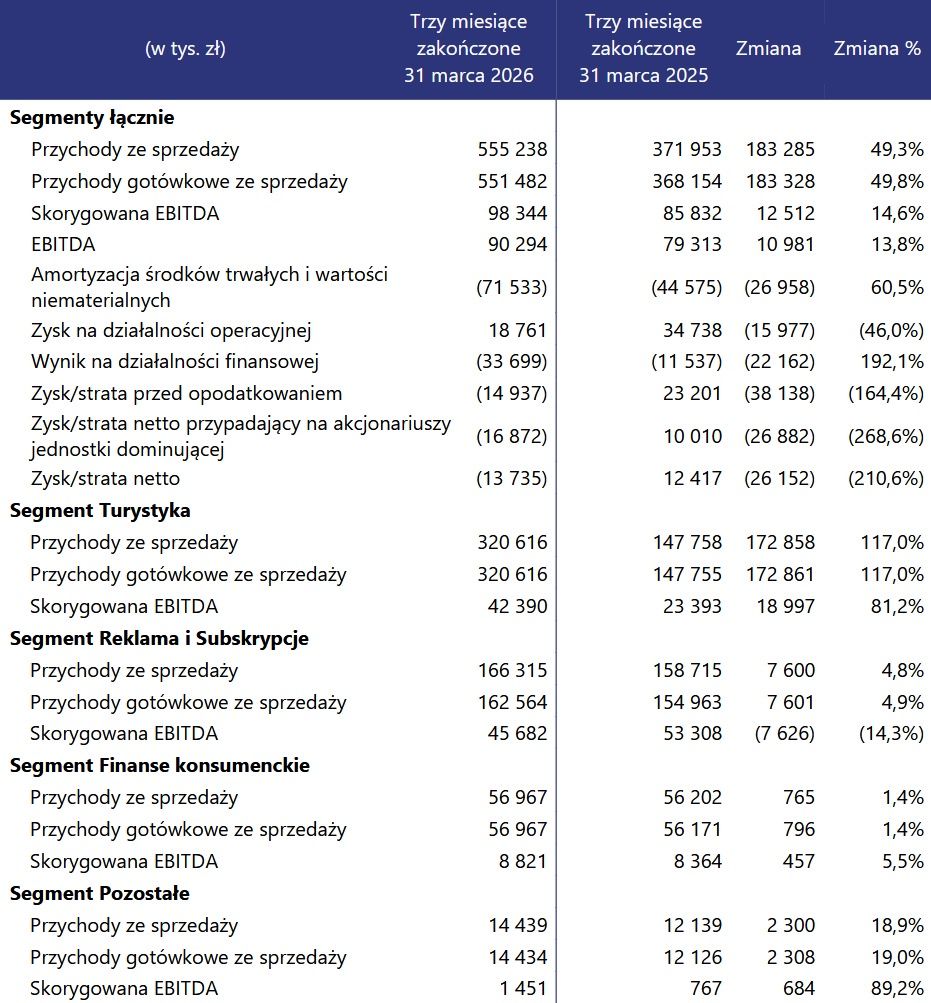

Grupa kapitałowa Wirtualna Polska Holding w pierwszym kwartale 2026 roku wypracowała 555,24 mln zł przychodów sprzedażowych, o 49,3 proc. więcej niż przed rokiem (371,95 mln).

Motorem napędowym tego wzrostu była turystyka, którą w kwietniu zeszłego roku zasiliło przejęcie Invia Group, wycenionej na 240 mln euro. W segmencie turystycznym kwartalne przychody poszybowały rok do roku o 117 proc. do 320,62 mln zł, a skorygowany zysk EBITDA – o 81,2 proc. do 42,39 mln.

Reklamy i subskrypcje mniej zyskowne przez inwestycje

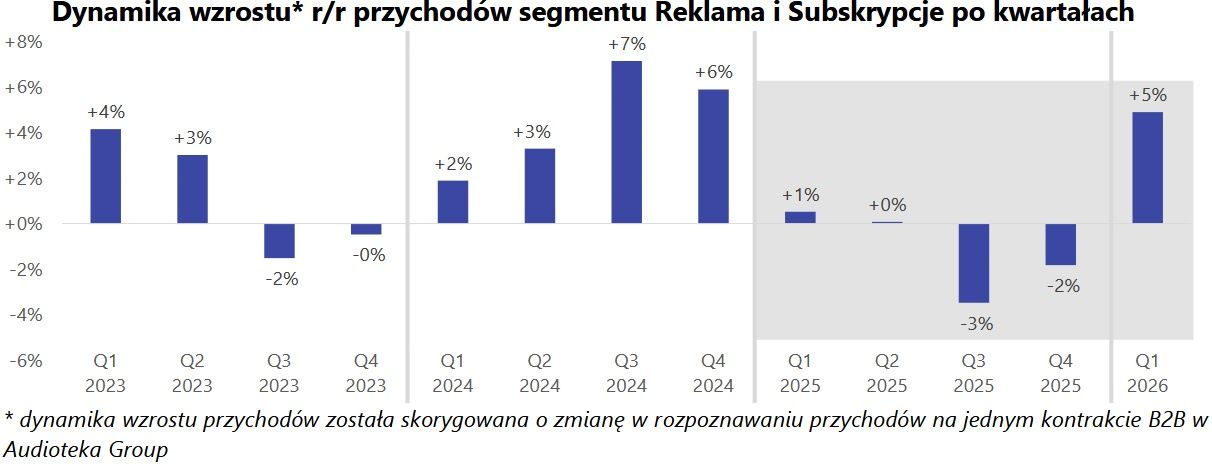

Dla turystyki kluczowym okresem jest trzeci kwartał, dlatego w zeszłym kwartale w Wirtualnej Polsce Holding większy zysk przy dużo mniejszych przychodach zanotował pion reklamowo-subskrypcyjny, obejmujący serwisy z treściami (m.in. WP.pl, o2.pl, Money i Pudelek) i platformy subskrypcyjne (na czele z Audioteką i Pilot WP).

W tym segmencie przy wzroście wpływów r/r o 4,8 proc. do 166,32 mln zł skorygowany zysk EBITDA wyniósł 45,68 mln zł, o 14,3 proc. mniej niż przed rokiem. Firma w sprawozdaniu wyliczyła, że zyskowność zmalała "głównie na skutek kontynuowanych inwestycji (tj. jakościowe dziennikarstwo, produkcje video (w lutym i marcu uruchomiono 5 nowych programów), AI w produkcie wydawniczym, AI w produktach reklamowych WP Booster, rozwój WP ADS, WPartnera i WKreatora), co wpływa na wzrost kosztów operacyjnych w porównaniu r/r, przekładając się na niższy poziom marżowości".

– Wierzymy w przyszłość biznesu mediowego, widzimy efekty dotychczasowych inwestycji więc tym bardziej je kontynuujemy. W ciągu ostatnich dwóch lat przeznaczyliśmy ok. 50 mln zł na innowacje technologiczne i AI, a w samym ostatnim roku nakłady na kluczowe obszary strategiczne wzrosły o 14,7 mln zł w porównaniu z 2024 rokiem – podkreślił w komunikacie prasowym Jacek Świderski, prezes i jeden z głównych akcjonariuszy Wirtualnej Polski Holding.

– Inwestujemy w nowe produkty reklamowe wspierane AI, w lepsze dopasowanie treści do użytkowników i w jakościowe dziennikarstwo. Ważna część tych nakładów trafia do wideo: mamy dziś niemal 20 formatów, tylko w pierwszym kwartale uruchomiliśmy 5 nowych programów i otworzyliśmy nowe studio produkcyjne – opisał.

Firma podkreśliła w sprawozdaniu, że dynamika przychodów w tym pionie była najwyższa od pięciu lat, "przede wszystkim dzięki poprawie dynamiki przychodów reklamowych (w porównaniu do 2025 r.) oraz dalszemu wzrostowi przychodów subskrypcyjnych".

Pion finansów osobistych, obejmujący głównie platformy Totalmoney i Superauto, zanotował wzrost przychodów o 1,4 proc. do 56,97 mln zł i skorygowanego zysku EBITDA o 8,82 mln zł. Natomiast w sektorze sklasyfikowanym jako pozostały wpływy poszły w górę o 18,9 proc. do 14,44 mln zł, zaś skorygowany zysk EBITDA – o 89,2 proc. do 1,45 mln.

Wojenny cios w turystykę

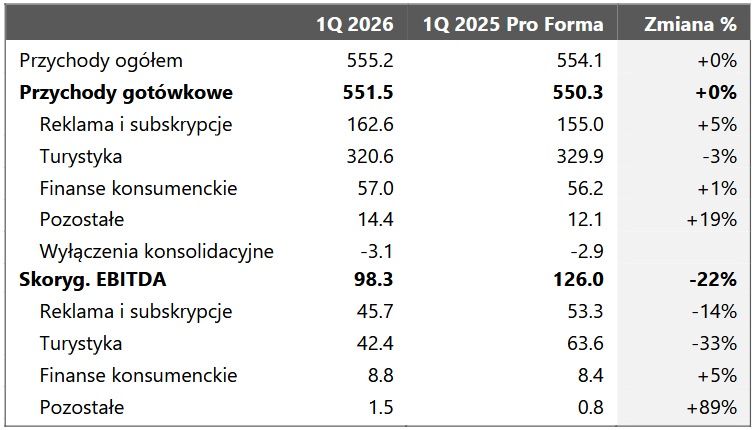

Wirtualna Polska Holding podała swoje wyniki z zeszłego kwartału także w ujęciu pro forma – czyli tak jakby była właścicielem Invia Group już od początku zeszłego roku, ale bez spółki zarządzającej platformą Fluege.de, bo tę sprzedała właśnie za 45,5 mln euro (transakcję uzgodniono już w listopadzie zeszłego roku).

W ujęciu pro forma kwartalne przychody firmy r/r zwiększyły się minimalnie – z 554,1 do 555,2 mln zł, a skorygowany zysk EBITDA poszedł w dół o 22 proc. do 98,3 mln zł. W segmentach reklamowo-turystycznym, finansów konsumenckich i pozostałym nie było dużych przejęć, więc wyniki były takie same jak ogółem.

Obciążeniem okazała się turystyka, gdzie pro forma przychody zmalały o 3 proc. do 320,6 mln zł, zaś skorygowany zysk EBITDA zmalał o 33 proc. do 42,4 mln zł. Firma wskazała w raporcie, że najmocniej wpłynął na to "istotny spadek sprzedaży zagranicznych pakietów turystycznych do Turcji i Egiptu w marcu 2026 r., po intensyfikacji konfliktu zbrojnego na Bliskim Wschodzie".

Jacek Świderski, prezes i jeden z głównych akcjonariuszy Wirtualnej Polski Holding, pod koniec marca w liście do akcjonariuszy określił tę sytuację jako "mały covid". – Jeśli wojna w Zatoce Perskiej utrzyma się dłużej, wymusi na nas trudne decyzje. Mamy ten scenariusz w głowie i odpowiednie plany awaryjne. Liczymy, że okażą się tak niepotrzebne jak zającowi dzwonek – ale mamy je gotowe – zapewnił.

Na początku maja firma, podając wstępne wyniki z pierwszego kwartału, wskazała, że w drugiej połowie kwietnia "odnotowano wyraźne ożywienie sprzedaży, co może wskazywać na zmieniające się podejście klientów do oceny trwającego konfliktu w kontekście planowania wyjazdów wakacyjnych".

Zaznaczyła jednak, że do rozstrzygnięcia konfliktu na Bliskim Wschodzie perspektywy dla segmentu pozostają obciążone istotnymi czynnikami ryzyka. – W tym kwestiami bezpieczeństwa, dostępnością oferty (podażą wyjazdów), a także poziomem cen paliwa lotniczego, które wpływają na koszty operacyjne branży oraz mogą przekładać się na ograniczenie podaży połączeń lotniczych, m.in. w związku z pogarszającą się sytuacją finansową części przewoźników – wyliczyła.

Kredyty kosztują, WP Holding ze stratą

Kwartalny zysk operacyjny Wirtualnej Polski Holding zmalał r/r z 34,74 do 18,76. Natomiast rentowność firmy dodatkowo obciążyły koszty finansowe, które poszły w górę z 16,09 do 35,51 mln zł.

Wydatki na odsetki i prowizje podskoczyły z 14,66 do 28,21 mln zł, a na Ujemne różnice kursowe – z 1,33 do 7,16 mln. Firma w związku z przejęciem Invia Group podwyższyła na początku zeszłego roku maksymalną kwotę kredytów inwestycyjnych do 1,77 mld zł i 101 tys. euro.

W konsekwencji wynik netto Wirtualnej Polski Holding poszedł w dół z 12,42 mln zł zysku do 13,73 mln straty.