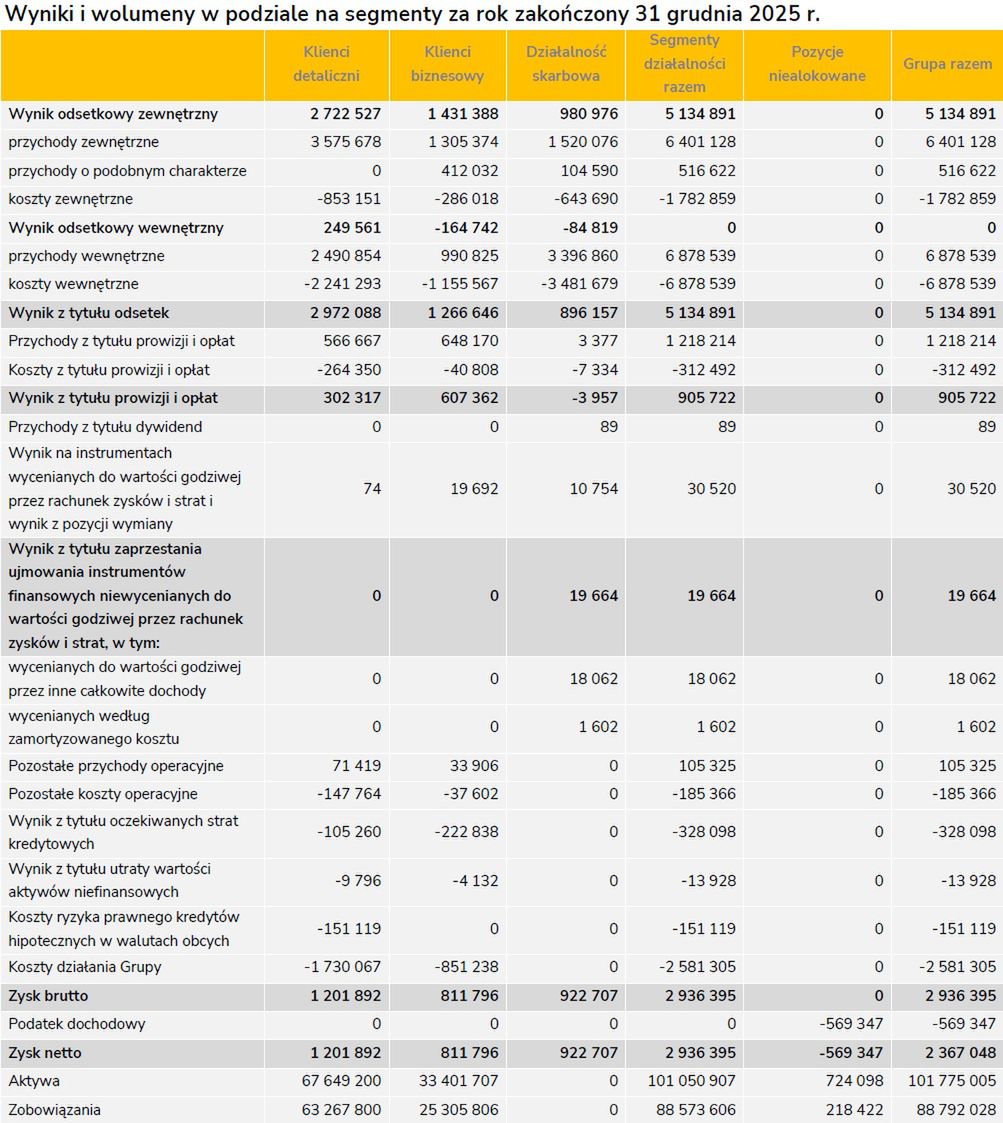

Alior Bank przekazał, że jego zysk netto w IV kwartale 2025 r. wzrósł o 11,8 proc. rok do roku i wzrósł 22,1 proc. w ujęciu kwartalnym. Zysk netto w całym 2025 r. wyniósł 2,37 mld zł, co oznacza spadek o 3 proc. rdr.

Z kolei Wskaźnik ROE (wskaźnik zwrotu na kapitale własnym) grupy Alior Bank w IV kw. 2025 r. wyniósł 21,7 proc., a w całym 2025 r. 19,6 proc. Wynik odsetkowy w IV kw. wyniósł 1.264,8 mln zł i był o 3,6 proc. niższy rdr i spadł o 2,4 proc. kdk.

Bank poinformował też, że w ostatnim kwartale 2025 roku rozpoznał 50 mln zł kosztów ryzyka prawnego kredytów hipotecznych w walutach obcych, a także zwiększył o 14 mln zł wartość rezerwy związanej ze sprawami spornymi wynikającymi z tzw. sankcji kredytu darmowego.

Z kolei zmiana wysokości podatku CIT od 2026 r., jak podał bank, skutkowała przeszacowaniem należności i zobowiązań z tytułu odroczonego podatku dochodowego, co spowodowało zwiększenie zysku netto o 94,6 mln zł.

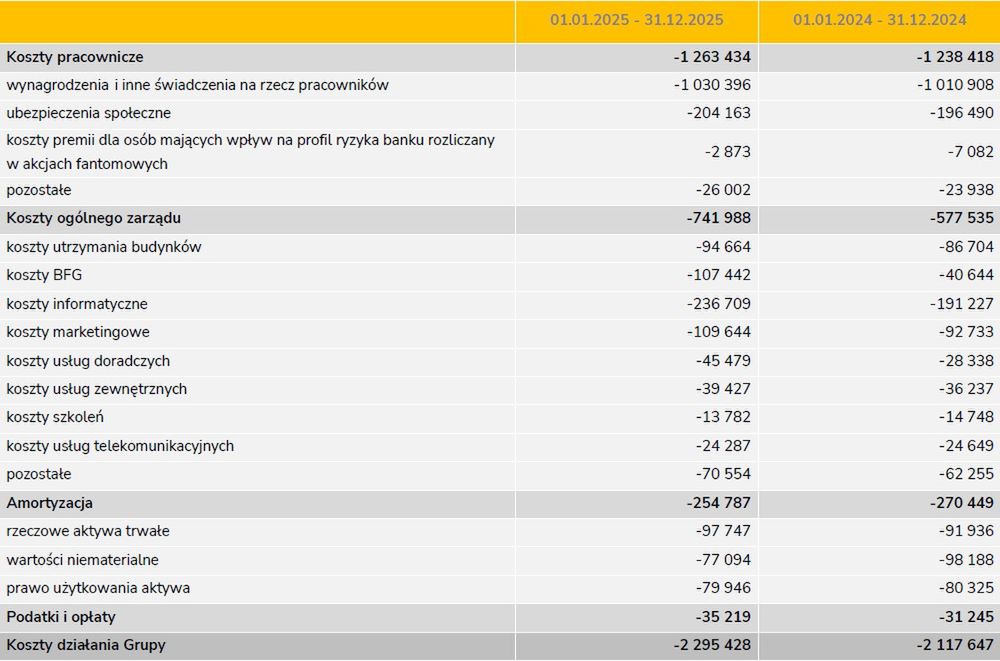

Koszty ogółem były na poziomie 565,2 mln zł, czyli były o 4,9 proc. niższe od konsensusu na poziomie 594 mln zł. Koszty ogółem spadły o 3,5 proc. rdr i utrzymały się na poziomie z poprzedniego kwartału.

Bank przekazał, że w IV kw. 2025 r. łączna sprzedaż kredytów wyniosła 8,0 mld zł i wzrosła o 12 proc. rdr, a w całym 2025 r. wyniosła 29,3 mld zł, czyli wzrosła o 17 proc. rdr. Sprzedaż kredytów hipotecznych dla klientów indywidualnych w ostatnim kwartale 2025 roku wzrosła do 1,4 mld zł z 0,7 mld zł rok wcześniej i 1,3 proc. w III kwartale. Z kolei sprzedaż kredytów niehipotecznych dla klientów indywidualnych wyniosła 3,8 mld zł, podczas gdy rok wcześniej była na poziomie 3,7 mld zł.

"Ożywienie gospodarcze w Polsce w 2026 r. lekko przyspieszy i będzie pełniejsze. Spodziewamy się wzrostu PKB o 3,8 proc. wobec 3,6 proc. w 2025 r. (...) W 2026 r. oczekujemy umiarkowanego przyspieszenia akcji kredytowej, czemu sprzyjać będą niższe stopy procentowe oraz korzystna koniunktura gospodarcza. Spodziewamy się wzrostu wartości kredytów ogółem o 6,9 proc. r/r, kredytów hipotecznych (PLN) o 8,6 proc. r/r, konsumpcyjnych o 6,9 proc. oraz korporacyjnych o 8,3 proc." – dodał Alior Bank.

Ponad 100 mln zł na marketing

Grupa Alior Bank w ryzach trzymała koszty pracownicze, które zwiększyły się tylko z 1,24 do 1,26 mld zł.

Natomiast koszty ogólnego zarządu poszły w górę z 577,5 do 742 mln zł, głównie wskutek wzrostu składek na Bankowy Fundusz Gwarancyjny z 40,6 do 107,4 mln. Natomiast wydatki informatyczne zwiększyły się ze 191,2 do 236,7 mln zł, a marketingowe – z 92,7 do 109,6 mln.

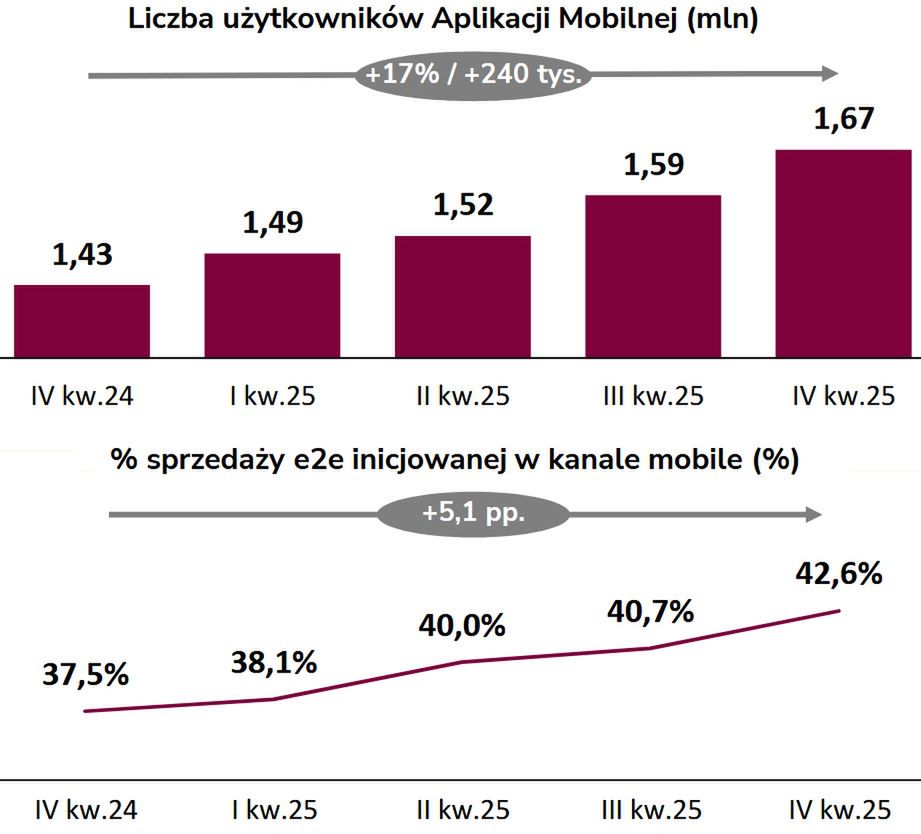

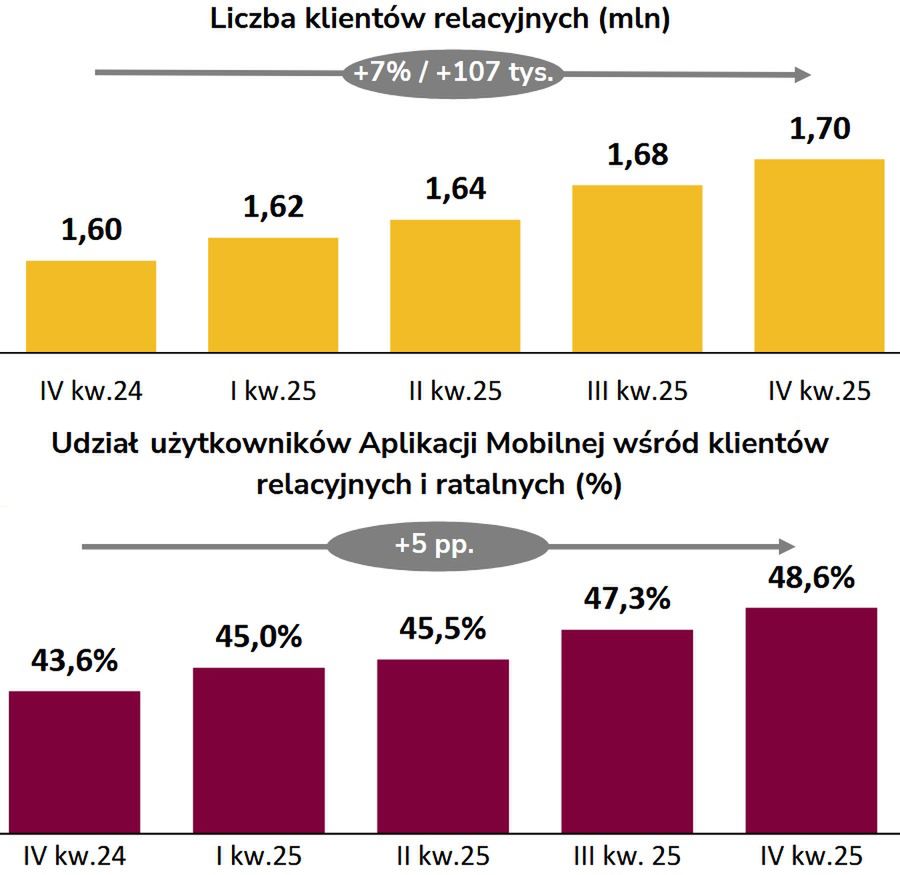

Rośnie aplikacja mobilna Alior Banku

Na koniec 2025 roku Alior Bank miał 1,7 mln indywidualnych klientów relacyjnych, o 107 tys. więcej niż przed rokiem. Natomiast liczba użytkowników aplikacji mobilnej banku przez rok poszła w górę o 240 tys. (czyli 17 proc.) do 1,67 mln.

Wśród klientów relacyjnych i ratalnych Alior Banku na koniec 2025 roku z aplikacji mobilnej korzystało już 48,6 proc., wobec 43,6 proc. rok wcześniej.

Udział procesów sprzedażowych rozpoczynanych u klientów na smartfonach i tabletach wzrósł w ciąg roku z 37,5 do 42,6 proc.

Koszty mają wzrosnąć poniżej 5 proc.

Alior Bank liczy, że w 2026 roku wzrost biznesu skompensuje negatywny wpływ spadku stóp procentowych i przychody banku będą na poziomie porównywalnym do ubiegłorocznych, a dynamika wzrostu kosztów działania nie będzie wyższa niż 5 proc. rdr – poinformował wiceprezes we wtorek banku Zdzisław Wojtera.

– Jeśli chodzi o wynik odsetkowy, to jest to oczywiście wyzwanie dla banku - utrzymanie go na tym samym poziomie. Myślę, że bardziej należałoby popatrzeć na to całościowo, czyli uwzględniając wynik prowizyjny. Naszą ambicją byłoby takie ukształtowanie przychodów w 2026 roku, aby były to kwoty porównywalne do roku 2025, czyli zakładamy, że po prostu przyrost nowego biznesu będzie wystarczający, aby ten ubytek z tytułu wpływu zakładanych cięć stóp procentowych w 2026 roku można było skompensować" – powiedział Wojtera.

W 2025 roku wzrost kosztów działania banku, skorygowany o wpływ kosztu składek BFG wyniósł 5 proc. rdr. – Naszą ambicją byłoby utrzymanie wzrostu kosztów w 2026 roku zdecydowanie poniżej 5 proc. Nawet włączając koszty BFG zakładam, że postaramy się utrzymać to poniżej 5 proc. – powiedział Wojtera.

W 2025 roku portfel kredytowy ogółem banku wzrósł o 4 proc. rdr. Bank liczy, że 2026 rok przyniesie dalszy wzrost.

– W obszarze klienta detalicznego spodziewamy się pozytywnej dynamiki. W obszarze kredytów ratalnych bardziej stagnacji, bo ten rynek już tak nie rośnie dynamicznie, pożyczki rosną, a w obszarze hipotecznym będą zdecydowane wzrosty - powiedział prezes banku Piotr Żabski. - W obszarze klienta biznesowego będziemy rosnąć. Na tych segmentach, na których się dobrze czujemy, czyli firmy małe i średnie. Na mikro też chcemy rosnąć, ale bezpiecznie, żeby nie wywołać kryzysu z ryzykiem" – dodał.

Alior Bank jest uniwersalnym bankiem depozytowo-kredytowym, obsługującym osoby fizyczne, prawne i inne podmioty będące osobami krajowymi i zagranicznymi. Podstawowa działalność Banku obejmuje prowadzenie rachunków bankowych, udzielanie kredytów i pożyczek pieniężnych, emitowanie bankowych papierów wartościowych oraz prowadzenie skupu i sprzedaży wartości dewizowych. Bank prowadzi także działalność maklerską, doradztwo i pośrednictwo finansowe oraz świadczy inne usługi finansowe.

Głównym akcjonariuszem Alior Banku jest Grupa PZU z 31,91 proc. akcji. Nationale-Nederlanden OFE ma 9,84 proc. akcji, Allianz OFE - 8,83 proc., a 49,42 proc. mają pozostali akcjonariusze.