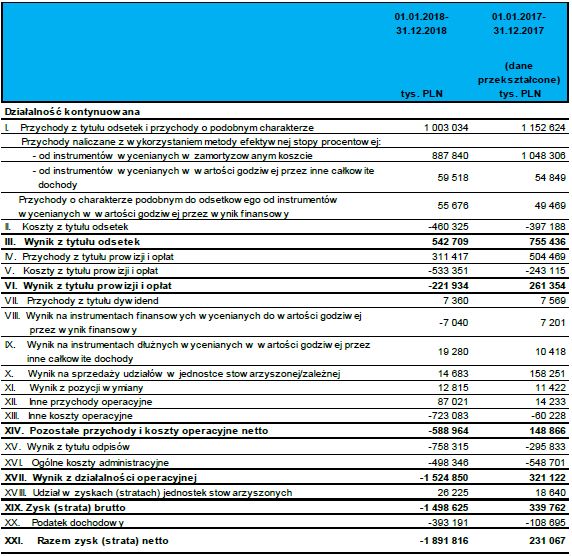

Skonsolidowane przychody Idea Banku z odsetek i podobnych źródeł zmalały w skali roku z 1,15 do 1 mld zł, natomiast koszty odsetkowe wzrosły z 397,2 do 460,3 mln zł. W konsekwencji wynik z odsetek zmniejszył się z 755,4 do 542,7 mln zł.

- Główną przyczyną spadku był wzrost kosztów odsetkowych o 17 proc. r/r w wyniku wzrostu oprocentowania produktów depozytowych w 2018 roku - opisano w raporcie finansowym banku. Zaznaczono, że w grudniu ub.r. średnie oprocentowanie depozytów w Idea Banku wyniosło 3,11 proc.

Wpływy z prowizji i odsetek spadły z 504,5 do 311,4 mln zł, co przy wzroście kosztów w tym zakresie z 243,1 do 533,3 mln zł spowodowało pogorszenie wyniki netto z 261,3 mln zł zysku do 221,9 mln zł straty.

- Spadek wyniku prowizyjnego spowodowana jest głównie zawiązaniem przez Bank rezerw na zwroty prowizji od produktów inwestycyjnych z UFK oraz zawiązaniem rezerwy na zwroty prowizji od produktów ubezpieczeniowych powiązanych z umowami kredytu, jak również spadkiem sprzedaży produktów inwestycyjnych - wyjaśniono w sprawozdaniu Idea Banku.

Kryzys Idea Banku po GetBacku i aferze KNF

W listopadzie i grudniu ub.r. Idea Bank, tak samo jak Getin Noble Bank (większościowym akcjonariuszem obu jest Leszek Czarnecki) przeżywały duży kryzys biznesowy. Na początku listopada Idea Bank został wpisany przez Komisję Nadzoru Finansowego na listę alertów w związku z nadużyciami przy dystrybucji obligacji GetBacku, a Leszek Czarnecki złożył zawiadomienie do prokuratury dotyczące ówczesnego szefa KNF (w „Gazecie Wyborczej” ujawniono nagranie ich rozmowy z końca marca ub.r.).

W konsekwencji kursy giełdowe obu banków mocno spadły, a wielu klientów zdecydowało się wycofać z nich depozyty. Getin i Idea mocno podniosły oprocentowanie lokat (z ok. 3 proc. do 3,5, a nawet 3,9 proc.), umożliwiły też zrywanie ich przed terminem bez utraty odsetek. W materiałach marketingowych podkreślały, że depozyty do wartości 100 tys. euro są chronione przez Bankowy Fundusz Gwarancyjny. W połowie marca oba banki poinformowały, że w drugiej połowie listopada ub.r. pożyczyły z Narodowego Banku Polskiego 5,84 mld zł na zachowanie płynności płatniczej. Zwróciły te środki w styczniu i lutym br.

##NEWS https://www.wirtualnemedia.pl/getin-noble-bank-wyniki-odpisy-i-445-mln-zl-straty-w-ub-r-wiecej-na-lokaty-leszek-czarnecki-doplacil-390-mln-zl,7171080932350081a ##

W ostatnich tygodniach Idea Bank znów podwyższył oprocentowanie promocyjne lokat do poziomu 3,4-3,5 proc.

1,5 mld zł na odpisy i rezerwy

Wynik netto grupy kapitałowej Idea Bank pogorszył się z 231,1 mln zł zysku w 2017 roku do 1,89 mld zł straty w ub.r. Przesądziły o wzrost innych kosztów operacyjnych z 60,2 do 723,1 mln zł oraz odpisów z 295,8 do 758,3 mln zł.

W piątek równocześnie z publikacją sprawozdania finansowego za ub.r. Idea Bank opisał szczegółowo dokonane odpisy i zawiązane rezerwy. Ich łączy wpływ na skonsolidowany wynik brutto grupy Idea Bank to 1,46 mld zł.

Największą rezerwę (407 mln zł) utworzono tytułu utraty wartości kredytów. Odpis w wysokości 211 mln zł wykonano w związku z utratą wartości znaku towarowego i wartości firmy Tax Care, 38 mln zł - z analogicznych przyczyn dotyczących Open Finance, 149 mln zł - w związku z Idea Money, a 36 mln zł - na Idea 24/7. Ponadto spisano aktywa z tytułu odroczonego podatku dochodowego dotyczącego strat ubiegłych lat oraz pozostałych różnic przejściowych przez spółki zależne oraz Idea Bank, co obciążyło wynik netto odpowiednio w kwocie około 101 mln zł, oraz 399 mln zł. Inne rezerwy i odpisy dotyczą m.in. kosztów pozyskania klientów rozliczanych w czasie wraz z produktem kredytowym lub depozytowym (9 mln zł) i pośrednictwa w sprzedaży produktów ubezpieczeniowych (21 mln zł).

Jednostkowo Idea Bank przy spadku wyniku z odsetek o 19 proc. do 501,3 mln zł oraz pogorszenia wyniku z prowizji i opłat z 73,1 mln zł zysku do 333,6 mln zł straty zanotował w ub.r. 1,61 mld zł straty netto, wobec 346,8 mln zł zysku rok wcześniej.

„Nadszarpnięcie zaufania po dystrybucji obligacji GetBacku”

- Bank rozpoczął w 2018 r. proces restrukturyzacji finansowej, rozliczając efekty poprzednio realizowanego modelu biznesowego, nastawionego przede wszystkim na dynamiczny wzrost. Doświadczenia pokazały, że model ten oraz błędy popełnione w zarządzaniu ryzykiem doprowadziły do szeregu konsekwencji, z którymi obecnie przyszło się mierzyć organizacji - opisuje w liście do akcjonariuszy Jerzy Pruski, od listopada ub.r. p.o. prezesa Idea Banku.

- Bank w roku 2019 zamierza skupić się na budowie zaufania klientów do organizacji, mając na uwadze m.in. następstwa udziału w procesie dystrybucji obligacji GetBack S.A. Spowodowały one zarówno nadszarpnięcie zaufania i w konsekwencji spadek zainteresowania klientów usługami Grupy oraz zmianę perspektywy jego dalszego rozwoju, jak i przełożyły się na wartość cen akcji Banku na Giełdzie Papierów Wartościowych - przyznaje Pruski.

##NEWS https://www.wirtualnemedia.pl/leszek-czarnecki-idea-getin-noble-bank-afera-getback-atak-na-operatora-magazyn-sledczy-anity-gargas,7171088138963073a ##

- Wpis na Listę ostrzeżeń publicznych spowodował znaczący odpływ depozytów i konieczność wdrożenia działań awaryjnych dla podtrzymania płynności Banku, dodatkowo uderzając w nasze wyniki i bazę kapitałową. Każdego dnia jednak bez zakłóceń realizowaliśmy zlecenia klientowskie, opanowując bezprecedensowy kryzys płynnościowy. Aktywnie podjęliśmy działania mające na celu wzmocnienie kapitałowe Banku oraz poprawę jego rentowności - zaznacza szef Idea Banku.

Dodaje, że bank w związku z dotychczasowymi doświadczeniami zrezygnował „z dystrybucji szeregu bardziej skomplikowanych produktów, koncentrując się na prostszych, niosących mniejsze ryzyko instrumentach”. - Zmieniono procedury i zasady kontroli wewnętrznej. Znacznie większy nacisk położono na aspekty etyczne i odpowiednie szkolenie pracowników. Rozpoznane błędy i zdefiniowane straty mają na celu przygotowanie pola dla dalszej budowy nowego modelu biznesowego - wylicza Jerzy Pruski.

Środki z Idea Banku wycofały firmy, a nie klienci indywidualni

Na koniec ub.r. wartość depozytów w Idea Banku wynosiła 17,08 mld zł, wobec 17,52 mld zł rok wcześniej. Zdecydowaną większość stanowiły środki od klientów indywidualnych, których wartość wzrosła w skali roku z 15,4 do 15,75 mld zł (kwoty na rachunkach i lokatach krótkoterminowych zmalały z 1,66 mld zł do 741,6 mln zł, a na lokatach terminowych wzrosły z 13,74 do 15 mld zł).

Znacząco spadły natomiast środki klientów biznesowych: na rachunkach i lokatach krótkoterminowych z 1,28 do 1,11 mld zł, a na lokatach terminowych z 834,5 do 211,1 mln zł.

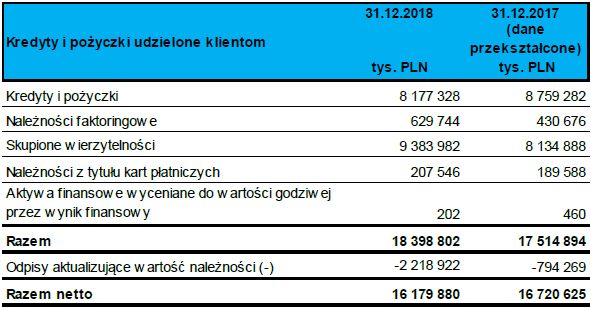

Wartość należności Idea Banku od klientów zwiększyła się rok do roku z 17,51 do 18,4 mld zł. Natomiast po uwzględnieniu odpisów (w 2017 roku wyniosły 794,3 mln zł, a w ub.r. 2,22 mld zł) zmalała z 16,72 do 16,18 mld zł.

Nie uwzględniając odpisów, wartość udzielonych kredytów i pożyczek zmalała z 8,76 do 8,18 mld zł, a suma skupionych wierzytelności wzrosła z 8,13 do 9,38 mld zł.

Kapitał własny skurczył się tak, że Idea Bank zagrożony upadłością

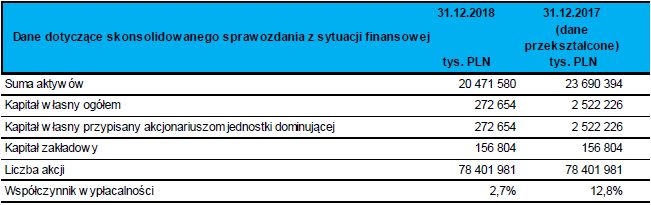

Wskutek ogromnej straty kapitał własny Idea Banku skurczył się w skali roku z 2,52 mld zł do 272,6 mln zł. Natomiast skonsolidowane aktywa zmalały z 23,69 do 20,47 mld zł.

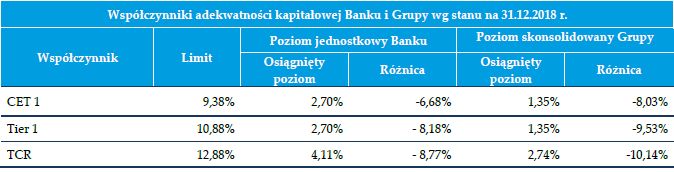

Na koniec ub.r. Idea Bank - zarówno jednostkowo, jak też jako cała grupa kapitałowo - był mocno poniżej wymaganych współczynników adekwatności kapitałowej.

W połowie marca br. Idea Bank zawiadomił Komisję Nadzoru Finansowego o niespełnianiu wymaganego w przepisach łącznego współczynnika kapitałowego, a tym samym o - jak określono w jego sprawozdaniu finansowym „spełnieniu przesłanki zagrożenia upadłością, wynikającej z naruszania przepisów prawa w zakresie norm kapitałowych i związanych z ich ukształtowaniem poniżej wymogów określonych”.

Co w takiej sytuacji? - Komisja może m.in. na podstawie art. 138 ust 3 pkt 4 Prawa bankowego uchylić zezwolenie na utworzenie Banku. Implikuje to z kolei możliwość stosowania art. 101 ustawy o BFG. Na mocy tego przepisu i przy ocenie Komisji, iż Bank jest zagrożony upadłością, z uwagi na możliwość uchylenia zezwolenia mogłoby dojść do przymusowej restrukturyzacji Banku - opisano w sprawozdaniu.

Mniej na reklamy i pracowników

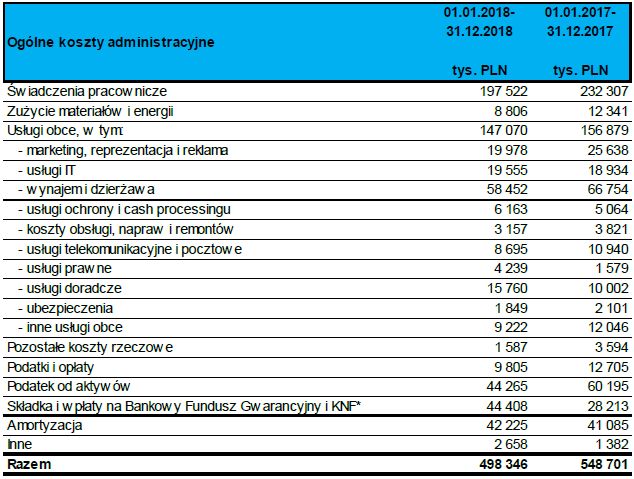

Ogólne koszty administracyjne grupy Idea Bank zmniejszyły się natomiast z 548,7 mln zł w 2017 roku do 498,3 mln zł w ub.r.

Wydatki na świadczenia pracownicze zmalały z 232,3 do 197,5 mln zł, a na marketing i reprezentację - z 25,6 do 20 mln zł.

Liczba pracowników Idea Banku (w przeliczeniu na pełne etaty) zmalała z 1 765 w 2017 roku do 1 562 w ub.r.

Bez połączenia z Getin Noble, Idea stanie się bankiem specjalistycznym

W listopadzie ub.r. Idea Bank zapowiedział stopniowe wygaszanie oferty Lion’s Bank dla zamożnych klientów, w ramach której sprzedawano m.in. obligacje GetBacku.

W połowie stycznia br. podano plan fuzji Idea Banku i Getin Noble Banku, w efekcie której zniknie ta pierwsze marka. Oba banki od końca ub.r. prowadzą negocjacje z potencjalnymi inwestorami, w lutym kilku dopuszczono do tzw. due dilligence, czyli badania dokumentów finansowych i prawnych.

- Jesteśmy przygotowani również na alternatywny scenariusz, niezależny od toczących się procesów: połączeniowego i inwestycyjnego. Bank zaproponuje w takim wypadku realizację strategii zakładającej w szczególności zmniejszenie skali działania i stworzenie banku specjalistycznego - zaznacza Jerzy Pruski w liście do akcjonariuszy.

Zatrzymania byłych menedżerów Idea Banku

Pod koniec lutego br. w ramach śledztwa dot. GetBacku na zlecenie prokuratury zatrzymano 18 byłych menedżerów Idea Banku, m.in. wieloletniego prezesa Jarosława Augustyniaka (zgodził się na podawanie pełnego nazwiska), innych byłych członków zarządu (m.in. Tobiasza B., do początku listopada pełniącego funkcję prezesa) i dyrektorów w banku. Postawiono im zarzuty związane z wprowadzaniem klientów w błąd co do gwarancji zysku i bezpieczeństwa inwestowania w papiery dłużne GetBacku. Według prokuratury doprowadzili 400 klientów do start o łącznej wartości 89,3 mln zł. Według ustaleń „Dziennika Gazety Prawnej” Augustyniak nie przyznał się do winy, natomiast złożył obszerne wyjaśnienia i współpracuje z organami ścigania.

Na początku kwietnia zatrzymano w tej sprawie kolejne 11 osób, m.in. byłego dyrektora działu prawnego i zarazem prokurenta Idea Banku oraz sześciu pracowników, którzy sprzedawali obligacje GetBacku. Według śledczych wszyscy zatrzymani mieli doprowadzić 407 klientów Idea Banku do niekorzystnego rozporządzania mieniem o wartości 91,4 mln zł.

W ub.r. członkowie zarządu Idea Banki zarobili 7,17 mln zł wynagrodzenia zasadniczego i 2,37 mln zł pozostałych świadczeń. W 2017 roku było to odpowiednio 5,78 i 6,11 mln zł.

Obligacje GetBacku: ugody z 41 klientami na 6,7 mln zł, 15 pozwów na 4 mln zł

W sprawozdaniu Idea Bank poinformował, że do 29 kwietnia br. reklamacje skierowało 1 935 klientów, którzy za pośrednictwem banku kupili obligacje GetBacku na kwotę 356,6 mln zł. Rozpatrzono 1 881 skarg i zawarto ugody na łączną kwotę 6,7 mln zł z 41 klientami. Ogółem do postępowania ugodowego skierowano skargi 148 klientów, którzy kupli papiery dłużne GetBacku za ok. 23,7 mln zł.

Do Idea Banku wpłynęło też 15 pozwów od klientów dotyczących nabycia obligacji GetBacku za łącznie 4,03 mln zł.

Bank zaznaczył sprawozdaniu, że najwięcej skargi i reklamacji dostał od maja do lipca ub.r., zaraz po tym jak GetBack ogłosił niewypłacalność, a w mediach ujawniano nadużycia, do jakich dochodziło w tej firmie.

- W prowadzonych postępowaniach Bank ma na uwadze, że zasadniczo stan faktyczny każdej sprawy jest inny i wynika zarówno z okoliczności związanych z procesem zakupu produktu, jak i indywidualnych cech osoby nabywającej instrument wynikających, m.in. z doświadczenia, dotychczasowego wyboru w zakresie posiadanych produktów, czy apetytu na ryzyko - zaznaczył Idea Bank.

Od października ub.r. postępowanie w sprawie nadużyć przy oferowaniu przez Idea Bank obligacji GetBacku prowadzi Urząd Ochrony Konkurencji i Konsumentów. Bankowi postawiono pięć zarzutów dotyczących wprowadzania klientów w błąd (m.in. poprzez zapewnianie, że obligacje są równie pewne jak lokata, a ich oferta jest limitowana) oraz proponowania obligacji osobom, dla których pod względem akceptowalnego ryzyka inwestycyjnego były one nieodpowiednie.

W przypadku potwierdzenia się tych zarzutów UOKiK może nałożyć na bank karę wynoszącą do 10 proc. jego rocznych obrotów. Idea Bank zapewnił, że „pozostaje w kontakcie z Urzędem przekazując zgodnie z wezwaniami informacje, wyjaśnienia oraz przedstawiając swoje stanowisko w zakresie formułowanych zarzutów, merytorycznie odnosząc się do podnoszonych okoliczności faktycznych i wniosków Urzędu”.

Większościowym akcjonariuszem Idea Bank jest Getin Holding (ma walory stanowiące 54,43 proc. kapitału) kontrolowany przez Leszka Czarneckiego. Bezpośrednio do Czarneckiego należy 9,84 proc. akcji, a do Getin Noble Banku - 9,99 proc.

Bank jest notowany na warszawskiej giełdzie od wiosny 2015 roku. W poniedziałek na koniec sesji giełdowej jego kurs wynosił 4,62 zł, co dawało kapitalizację w wysokości 362,9 mln zł.

We wtorek na początku notowań cena akcji Idea Banku zmalała o 11,3 proc. Potem spadek pogłębił się do prawie 20 proc.