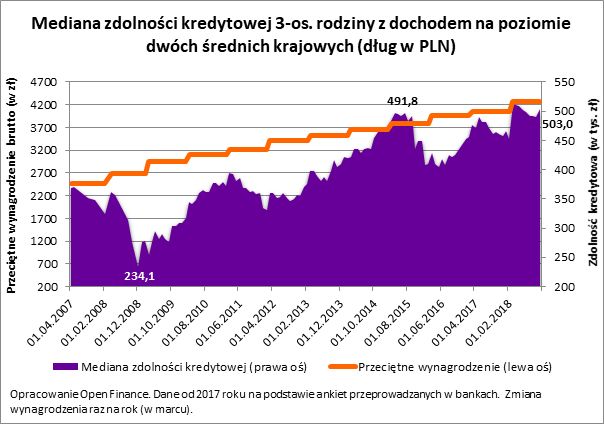

503 tysiące złotych – tyle na mieszkanie może pożyczyć dziś trzyosobowa rodzina, w której oboje rodzice pracują przynosząc do domu po średniej krajowej – wynika z ankiety przeprowadzonej przez Open Finance. Kwota ta to mediana, a więc połowa ankietowanych banków skłonna byłaby pożyczyć więcej, a połowa mniej. Do obliczeń przyjęto, że modelowi kredytobiorcy mają dobrą historię kredytową i obecnie nie są zadłużeni. Rodzina skłonna jest zaciągnąć kredyt na 30 lat i skorzystać z dwóch dodatkowych produktów - rachunku bankowego, na który będzie przelewane wynagrodzenie oraz karty płatniczej lub kredytowej. Kredytobiorcy wolą unikać ubezpieczeń czy programów regularnego oszczędzania. Zgodzą się na nie jedynie jeśli będzie to bezwzględnie opłacalne.

Sezon na kredyty

Najnowsza odsłona naszego badania potwierdza obserwowany od lat mechanizm, zgodnie z którym banki polepszają pod koniec roku swoje oferty kredytowe, aby móc pochwalić się jak najlepszymi wynikami sprzedaży. Nie inaczej jest i tym razem. W efekcie można obecnie liczyć na marże kredytu niższą o kilka-kilkanaście punktów bazowych (setne części procenta) niż jeszcze kilka miesięcy temu. Konsekwencja jest taka, że rośnie przeciętna zdolność kredytowa. Aktualny wynik jest o prawie 13 tysięcy złotych wyższy niż przed miesiącem, ale też o 42,5 tys. zł wyższy niż przed rokiem.

Popyt najwyższy od dekady

Co ciekawe, dzieje się to w momencie, w którym banki i tak nie mogą narzekać na brak klientów. Z danych BIK wynika bowiem, że w październiku bieżącego roku Polacy ubiegali się o kredyty mieszkaniowe o wartości 17,4% wyższej niż w październiku 2017 roku. Co więcej, przez 10 miesięcy tego roku liczba osób ubiegających się o kredyt wzrosła o ponad 7% (r/r), a średnia kwota wnioskowanego długu była w bieżącym roku o około 10% wyższa niż w analogicznym okresie przed rokiem. Jeśli do końca roku sytuacja się nie zmieni, to banki mogą udzielić aż 52 mld złotych kredytów. Byłby to najwyższy wynik od dekady.

Dwie średnie krajowe pozwalają pożyczyć pół miliona

We wrześniu najwyższą zdolność kredytową modelowej rodziny zadeklarował Euro Bank z wynikiem na poziomie ponad 544 tys. zł. Za nim uplasowały się ING Bank Śląski, BGŻ BNP Paribas (oferta dostępna też w Raiffeisen Polbank) i PEKAO. W tych instytucjach familia mogłaby się zadłużyć na przynajmniej 520 tysięcy złotych. Na drugim biegunie znaleźć możemy Credit Agricole. Tu przy zarobkach na poziomie dwóch średnich krajowych można liczyć na niecałe 330 tysięcy zabezpieczonego hipotecznie długu mieszkaniowego.

Zdolność na bardzo duże mieszkanie

Gdyby rodzina chciała wykorzystać posiadaną zdolność kredytową do granic możliwości, to mogłaby kupić całkiem sporą nieruchomość. Problem w tym, że zaciągnięcie kredytu w kwocie 503 tys. zł wymaga sporych zasobów gotówki. Na sam wkład własny – przy założeniu 20-proc. wkładu – trzeba by przeznaczyć prawie 126 tysięcy złotych. To oznacza, że rodzina wydałaby na lokum bez mała 629 tysięcy złotych. Taka kwota wystarczyłaby na zakup 79 m kw. lokum w stolicy, ponad 100 metrów we Wrocławiu i Poznaniu, ale też prawie 180 metrów w Zielonej Górze – wynika z szacunków opartych o dane NBP na temat cen używanych mieszkań.

Kredyty kiedyś zdrożeją

Tyle sugeruje statystyka, ale każdemu, kto dziś zaciąga kredyt mieszkaniowy należy zalecić wstrzemięźliwość. Trzeba bowiem pamiętać, że w przyszłości poziom stóp procentowych wzrośnie, a wraz z nim wyższe będą też raty. Pojedyncza podwyżka stopy referencyjnej o 25 punktów bazowych może oznaczać o kilkanaście złotych wyższy koszt w przeliczeniu na każde 100 tys. zł pożyczone na 30 lat. To oznacza, że jeśli Rada Polityki Pieniężnej zdecyduje się na pojedynczą podwyżkę stóp procentowych, to rata osoby zadłużonej na 3 dekady i 300 tysięcy złotych może wzrosnąć o około 50 złotych. Warto pamiętać, że jeszcze 6 lat temu podstawowa stopa procentowa była ponad 3 razy wyższa niż dziś. Gdyby do takiego poziomu powróciła, to dzisiejsza rata mogłaby wzrosnąć aż o 40% - np. z 1500 zł dziś do około 2100 zł miesięcznie. Choć obecnie realizacja takiego scenariusza jest bardzo mało prawdopodobna, to nie można jej z całą pewnością wykluczyć. Świadomość zależności pomiędzy wysokością raty i poziomem stóp procentowych to nieodzowny element, który może pomóc uniknąć nadmiernego zadłużania.