Według szacunków HRE Investments, w ostatnich latach decyzja o wstrzymywaniu się na 12 miesięcy z zakupem 50-metrowego mieszkania w Warszawie na 12 miesięcy wiązała się przeciętnie z dodatkowym kosztem rzędu prawie 37 tys. zł.

Szacunki te, oprócz ceny mieszkania, uwzględniają także koszty transakcyjne (podatki, taksa notarialna, opłaty sądowe i za pośrednictwo), koszt wykończenia lokum oraz koszt dachu nad głową w czasie powstrzymywania się od zakupu mieszkania.

- Nie tylko bowiem ceny mieszkań podlegają zmianom. W takim samym stopniu dotyczy to też kosztów transakcyjnych, czy tych związanych z wykończeniem i wyposażeniem lokum. Do tego wstrzymując się z zakupem nieruchomości trzeba też przecież gdzieś mieszkać. W trakcie oczekiwania na idealny moment na zakup nieruchomości nie każdy może lub chce mieszkać z rodzicami. Uwzględniamy więc też koszty najmu ponoszone w czasie, w którym nabywca wstrzymuje się z decyzją - tłumaczy Bartosz Turek, główny analityk HRE Investments.

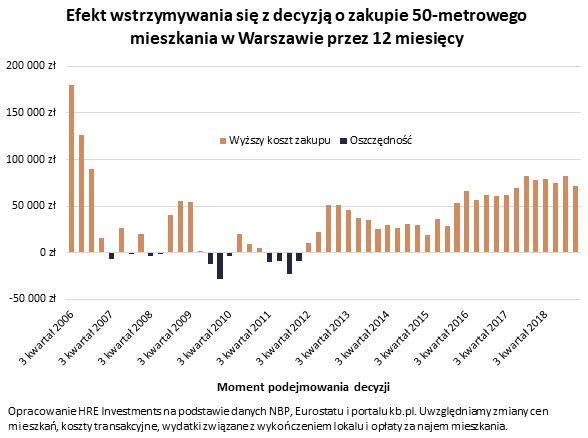

W okresie od III kwartału 2006 roku do II kwartału 2019 roku było tylko 11 kwartałów, w których oczekiwanie z zakupem miało jakikolwiek ekonomiczny sens. W 41 przypadkach wstrzymywanie się z zakupem wiązało się ze stratą, czy raczej wyższym kosztem dojścia do własności.

- Jeśli jednak ktoś miał szczęście i trafił dobrze, to przeciętnie mógł zaoszczędzić 9,7 tys. zł. Wynik niewysoki, bo najczęściej możliwa oszczędność nie przekraczała 2% budżetu potrzebnego do zakupu nieruchomości. Gdyby pominąć te bardziej niejasne sytuacje, to okazałoby się, że od drugiej połowy 2006 roku mieliśmy dotychczas tylko 5 kwartałów, w których decyzja o opóźnieniu zakupu mieszkania na 12 miesięcy pozwoliła zaoszczędzić co najmniej 2% budżetu potrzebnego do zdobycia własnych "czterech kątów". Było tak na początku 2010 roku i na przełomie lat 2011/12. Wynik tym bardziej uderzający, że przecież w latach 2008-13 ceny mieszkań w Polsce spadały. Nawet więc w okresach spadków cen nabywcy nie mają gwarancji, że odłożenie zakupu na przyszłość pozwoli realnie zaoszczędzić – szczególnie jeśli w trakcie wstrzymywania się z zakupem konieczne jest płacenie za najem mieszkania - zauważa Turek.

Jednocześnie główny analityk HRE Investments podkreśla, że na drugim biegunie jest aż 41 kwartałów, które sugerują, że oczekiwanie z zakupem nie miało sensu, bo wiązało się to z większym kosztem (średnio o ponad 48 tys. zł). Tutaj też mamy sytuacje bardziej niejasne – takie, w których wzrost kosztu był niewielki i nie przekraczał 2%. Było tak jednak tylko dwa razy. Zostaje więc aż 39 kwartałów, w trakcie których oczekiwanie ewidentnie się nie opłacało, bo wiązało się z podwyżką kosztu nabycia przeciętnie o prawie 52 tys. zł.

Trochę inaczej sytuacja wygląda jeśli pominie się koszty wynajmu, np. gdy nie ma konieczności wynajmowania lokalu z uwagi na możliwość mieszkania u rodziców.

- Wtedy okresy spadków cen mieszkań będą nam częściej sprzyjały, bo choć najpewniej za rok koszty wykończenia mieszkania będą wyższe, to może uda się taniej kupić metr lokalu - wskazuje Turek. Zaznacza jednocześnie, że nawet pomijając koszt najmu, w badanym okresie było tylko 21 kwartałów (na 52 przebadane), w których oczekiwanie z zakupem miało ekonomiczny sens. Wciąż więc w większości przypadków odłożenie decyzji o kupnie mieszkania oznaczało stratę. Od 2006 roku było bowiem aż 31 kwartałów, w których podjęcie decyzji o oczekiwaniu z zakupem przez 12 miesięcy oznaczało wyższy koszt nabycia mieszkania. Średnio w badanym okresie decyzja o opóźnieniu zakupu oznaczała wzrost kosztu zakupu nieruchomości o ponad 10 tys. zł.

- Jaka z tego płynie nauka na dziś? Niestety nie jesteśmy w stanie dać prostej i niepodważalnej odpowiedzi na pytanie czy kupować dziś mieszkanie, czy się wstrzymać. Nikt nie da nam bowiem gwarancji, że za 12 miesięcy mieszkania będą znacznie tańsze. Może być nawet zupełnie odwrotnie. Tym bardziej uwierać mogą ciężko zarobione pieniądze, które w międzyczasie będą wędrowały do kieszeni właściciela mieszkania, którego będziemy przez ten czas lokatorami. Jedyne co wiemy to fakt, że historia ostatnich lat pokazuje, że prawdopodobieństwo nie sprzyja osobom, które odkładają decyzję o zakupie własnych "czterech kątów". Do tego sytuacja, w której kredyty są najniżej oprocentowane w historii, a lokaty niemal nieoprocentowane, nie sprzyja przecenom mieszkań. Inna sprawa, że banki przy udzielaniu kredytów są dziś znacznie bardziej wymagające niż przed epidemią, co powoduje, że nie każdy ma realnie wybór pomiędzy najmem, a zakupem - podsumowuje główny analityk HRE Investments.

Analiza HRE Investments została oparta na danych Narodowego Banku Polskiego (na temat cen nieruchomości i stawek czynszów), narzędziach dostępnych na portalu kb.pl (koszt wykończenia mieszkania) oraz danych Eurostatu na temat zmiany tego kosztu.