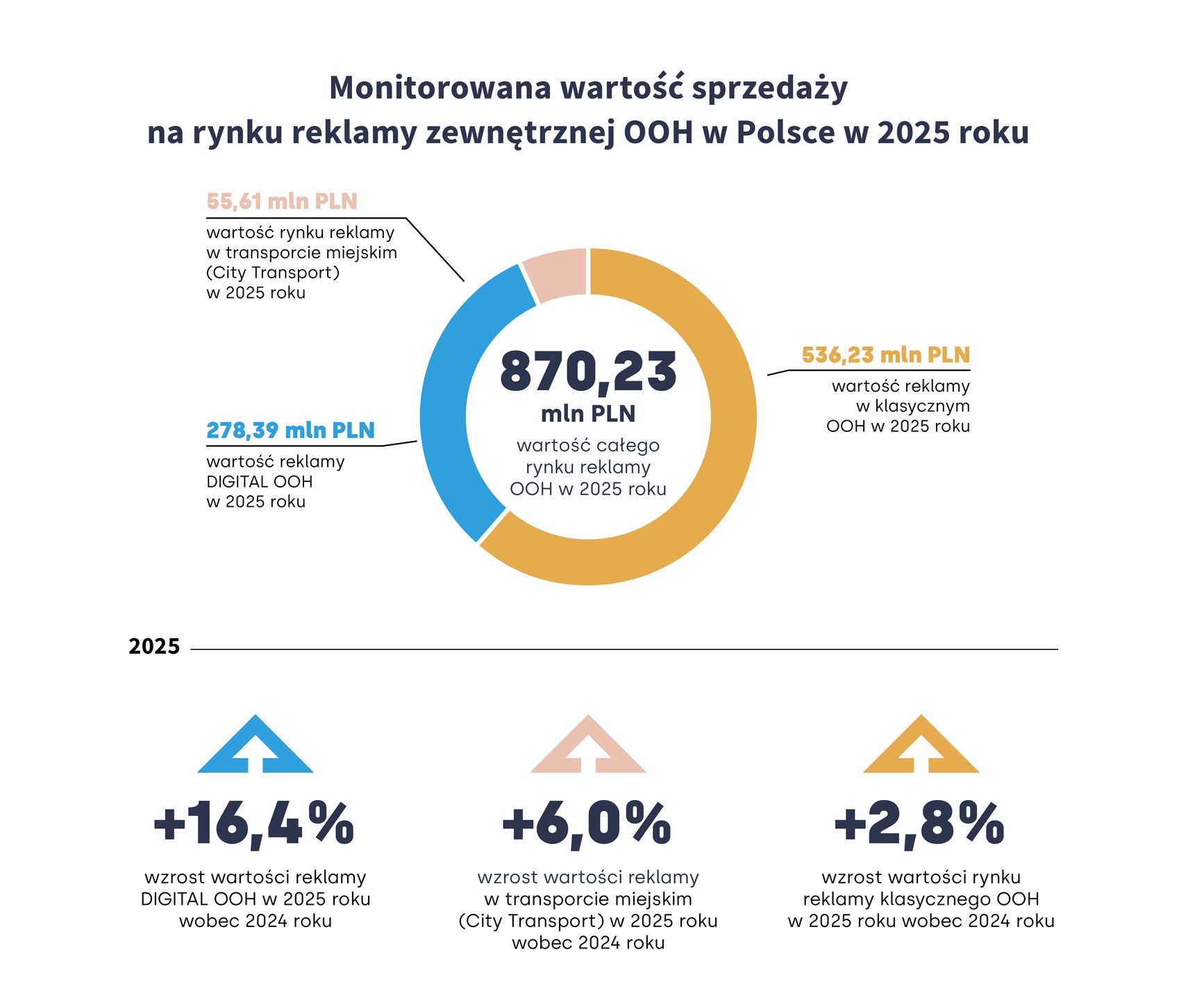

Rynek reklamy zewnętrznej, który w 2025 roku wzrósł o 7 proc. rok do roku do 870,23 mln zł, pozostaje jednym z najbardziej stabilnych segmentów rynku mediowego, jednocześnie dynamicznie się zmieniając – wynika z opracowania "Reklama OOH w Polsce. Raport 2025". Segment Digital Out of Home jest najszybciej rosnącą częścią rynku. Jego wartość wzrosła o 16,4 proc., osiągając 278,39 mln zł.

Klasyczne nośniki OOH pozostają fundamentem rynku i odpowiadają za największą część jego przychodów. Ich wartość wzrosła o 2,8 proc. rok do roku, osiągając 536,23 mln zł. Segment City Transport również utrzymał dodatnią dynamikę, rosnąc o 6 proc. do poziomu 55,61 mln zł.

Na wzrost rynku wpływało kilka równoległych czynników - rosnące znaczenie Digital Out of Home, rozwój narzędzi sprzedażowych oraz stabilna aktywność reklamodawców w większości sektorów gospodarki. Zmiany te znajdują odzwierciedlenie w rozwoju infrastruktury nośników, w tym dynamicznym wzroście liczby ekranów cyfrowych oraz rosnącym znaczeniu technologii w reklamie zewnętrznej.

Reklama zewnętrzna pozostaje jednym z najbardziej stabilnych elementów rynku mediowego, ale jednocześnie dynamicznie się zmienia. Coraz większą rolę odgrywa Digital Out of Home, który wpływa nie tylko na strukturę rynku, ale także na sposób planowania kampanii – od większej elastyczności emisji po wykorzystanie danych i integrację z innymi kanałami komunikacji. Dzięki temu OOH coraz częściej staje się pełnoprawnym elementem strategii wielokanałowych

Na poziomie całego rynku kluczowym trendem pozostaje zmiana jego struktury. Udział Digital Out of Home wzrósł do 32 proc. w 2025 roku, przy jednoczesnym udziale klasycznego OOH na poziomie 61,6 proc. oraz City Transport na poziomie 6,4 proc. Jeszcze w 2023 roku udział DOOH wynosił poniżej 25 proc., co pokazuje skalę zmian w relatywnie krótkim czasie.

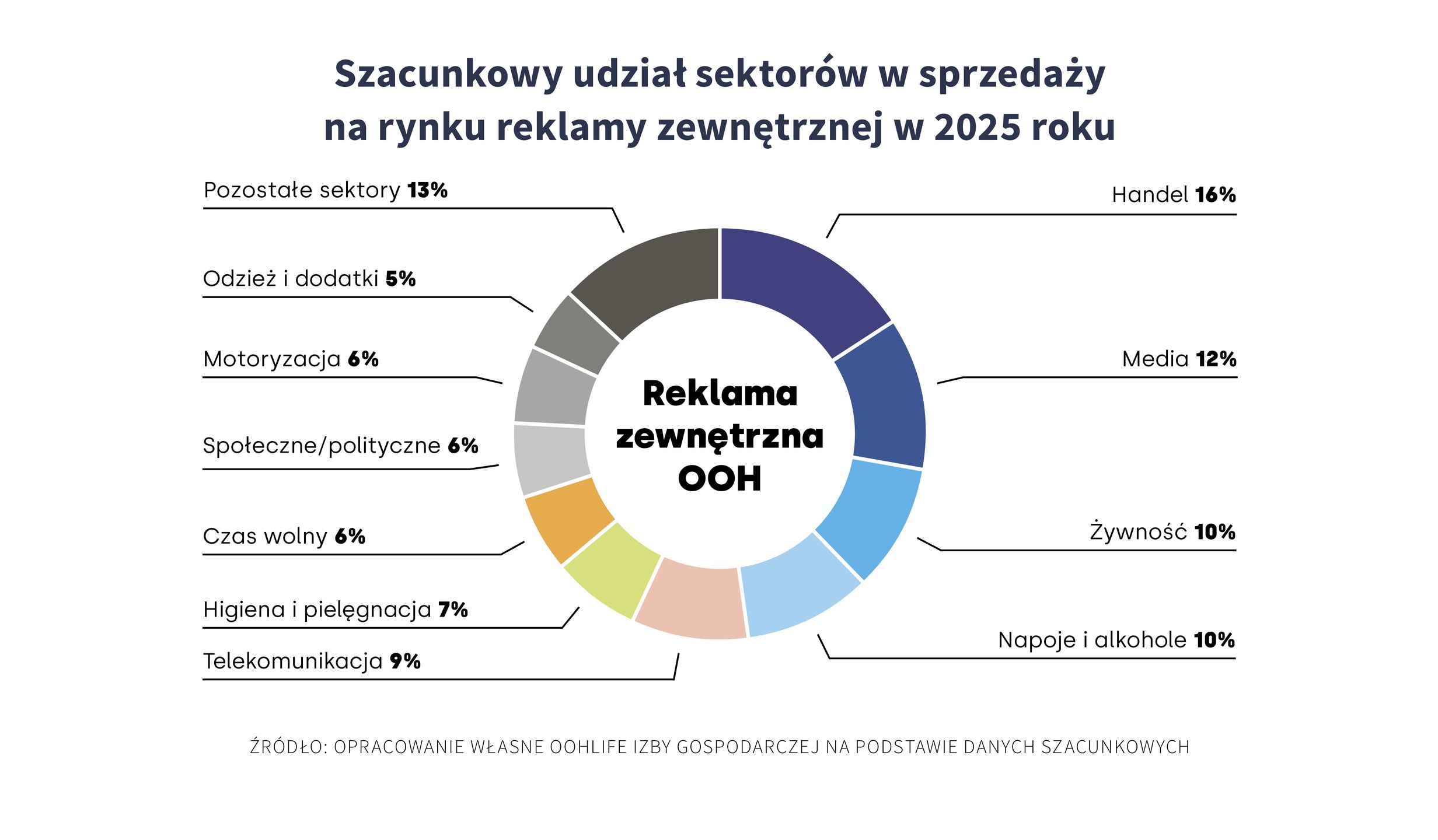

OOH jest medium wykorzystywanym przez szerokie spektrum branż – od handlu i FMCG po sektor usługowy. W 2025 roku największy udział w wydatkach w klasycznym OOH miał sektor handlu (16 proc.), dalej znalazły się: media (12 proc.), żywność (10 proc.) oraz napoje i alkohole (10 proc.).

Rok 2025 przyniósł też wyraźne przyspieszenie procesów konsolidacyjnych na rynku OOH w Polsce. W ostatnich miesiącach doszło do kilku istotnych transakcji, które potwierdziły rosnące znaczenie skali działalności i zaplecza technologicznego. Do najważniejszych należały m.in. zakup Clear Channel Europe przez Grupę Bauer Media, przejęcie Synergic Media przez Grupę AMS oraz przejęcie Braughman Group Media Outdoor przez Digital Network (Screen Network).

Jak podaje OOHlife Izba Gospodarcza, procesy konsolidacyjne napędza potrzeba budowania większej skali działalności, rosnące koszty funkcjonowania oraz dostęp do kapitału niezbędnego do dalszego rozwoju sieci nośników. Istotną rolę odgrywa również duże rozdrobnienie rynku, które naturalnie sprzyja łączeniu podmiotów i powstawaniu silniejszych organizacji.

Konsolidacja jest naturalną konsekwencją rozwoju rynku. Mimo to pozostaje on rozdrobniony - obok kilku dużych i średnich graczy funkcjonuje ponad sto mniejszych podmiotów działających w obszarze reklamy zewnętrznej. To tworzy duży potencjał dalszej konsolidacji. W najbliższych latach to właśnie skala działalności oraz zdolność łączenia outdooru z innymi kanałami mediowymi będą jednymi z kluczowych czynników konkurencyjności firm na rynku OOH

Perspektywy rynku reklamy zewnętrznej w Polsce na 2026 rok pozostają stabilne. Wiele wskazuje na to, że sektor OOH będzie rozwijał się w umiarkowanym, jednocyfrowym tempie, przy jednoczesnym dynamicznym wzroście udziału formatów cyfrowych - czytamy w komunikacie.

Kluczowe kierunki zmian to postępująca digitalizacja infrastruktury, rozwój narzędzi opartych na danych oraz integracja z innymi mediami i kanałami komunikacji, w tym retail mediami. Istotnym czynnikiem wpływającym na rozwój branży pozostaną również regulacje dotyczące przestrzeni publicznej, w tym uchwały krajobrazowe w największych miastach.