Na początku listopada ub.r. grupa CCC podała, że w minionych trzech kwartałach oborowych, czyli od stycznia do listopada, wypracowała 8,2 mld zł przychodów i 1,2 mld zysku EBITDA.

Firma założyła, że z uwzględnieniem czwartego kwartału (od listopada ub.r. do stycznia br.) w całym roku obrotowym zanotuje 11,3–11,5 mld zł przychodów i 1,7–1,8 mld zysku EBITDA.

Zysk i sprzedaż niższe od prognoz, więcej na promocje

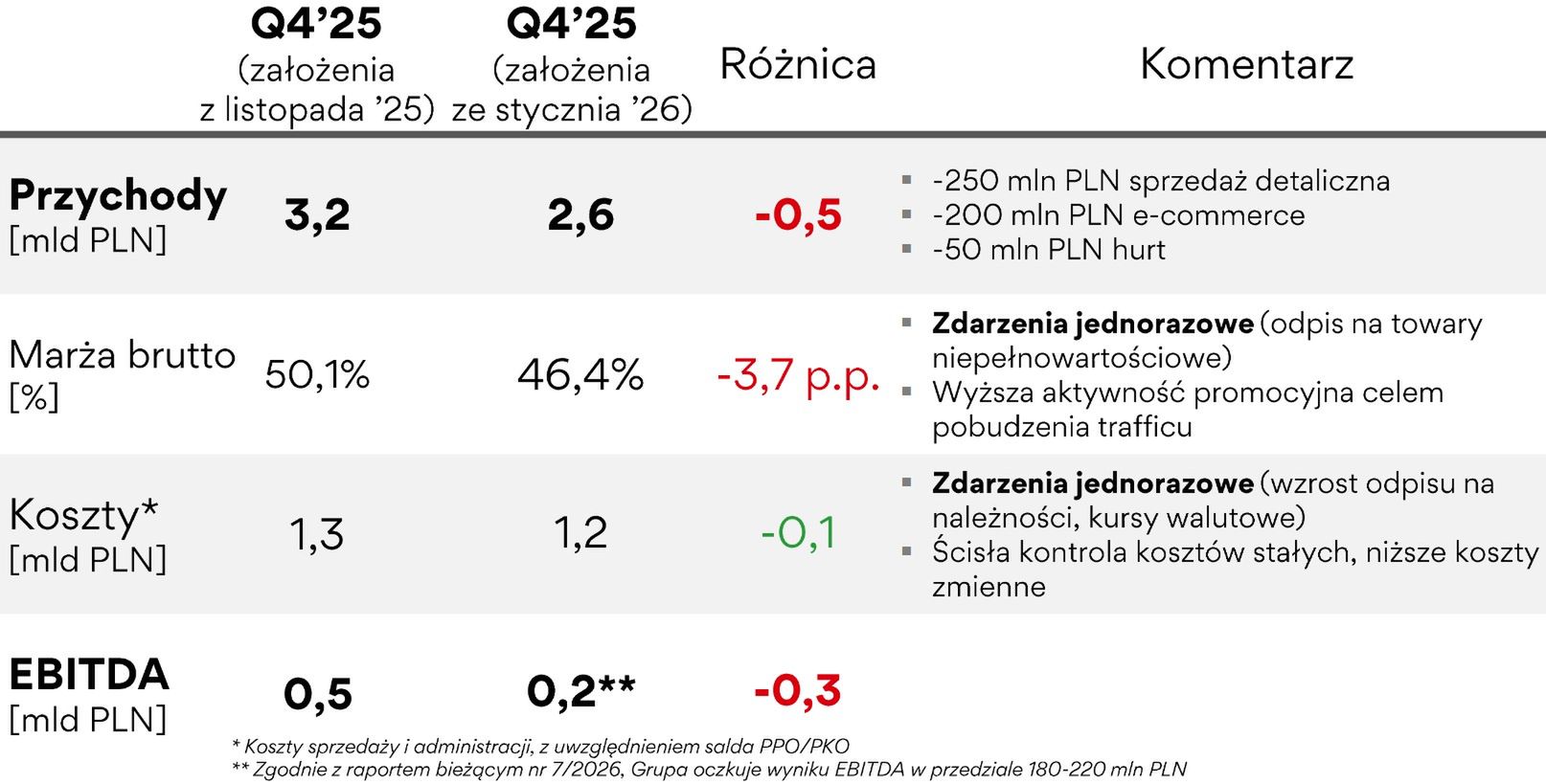

W komunikacie w środę wieczorem grupa CCC skorygowała te prognozy znacząco w dół, jako przyczyny wskazując "rzeczywiste wykonanie pierwszych dwóch miesięcy czwartego kwartału roku obrotowego oraz oszacowanie wyników finansowych za styczeń".

Teraz firma oczekuje całorocznego zysku EBITDA w wysokości 1,43–1,47 mld zł, z czego od 180 do 222 mln przypada na czwarty kwartał. W samym czwartym kwartale przychody były o ok. 500 mln zł niższe od planu z początku listopada. Jako przyczyny podano "niższy niż zakładano poziom sprzedaży LFL (nieznacznie ujemny) oraz niższą dynamikę sprzedaży w segmencie e-commerce".

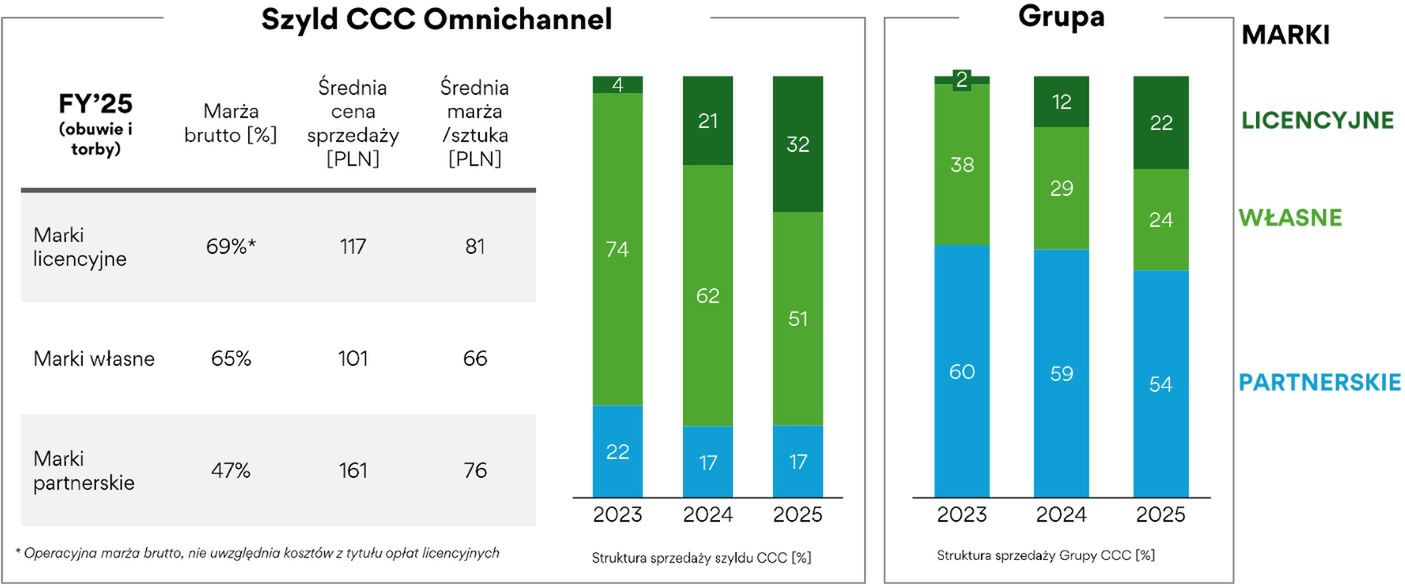

Kwartalna marża brutto ma być niższa o ok. 2 pkt proc., z powodu "większej aktywności promocyjnej ukierunkowanej na pobudzenie trafficu". Na poziomie marży EBITDA firma spodziewa się 18 proc. w sieci HalfPrice, 7 proc. w CCC (z czego 14 proc. tylko w obszarze sklepów stacjonarnych i e-commerce) oraz -2 proc. w Grupie Modivo.

Rentowność zostanie obciążona ok. 65 mln zł kosztów jednorazowych, m.in. odpisu na towary niepełnowartościowe, wzrostu odpisu na należności oraz niekorzystnego wpływu kursów walutowych. Z drugiej strony koszty sprzedaży i administracji były niższe niż pierwotnie zakładane o ok. 80 mln.

Ponadto z powodu niższych od planu przychodów sprzedażowych oraz przyspieszenia dostaw kolekcji wiosna-lato poziom zapasów grupy CCC na koniec stycznia br. ma wynieść ok. 3,7 mld zł (bez uwzględniania przejętej niedawno firmy MKRI zarządzającej siecią Worldbox).

eobuwie ze spadkiem o jedną czwartą

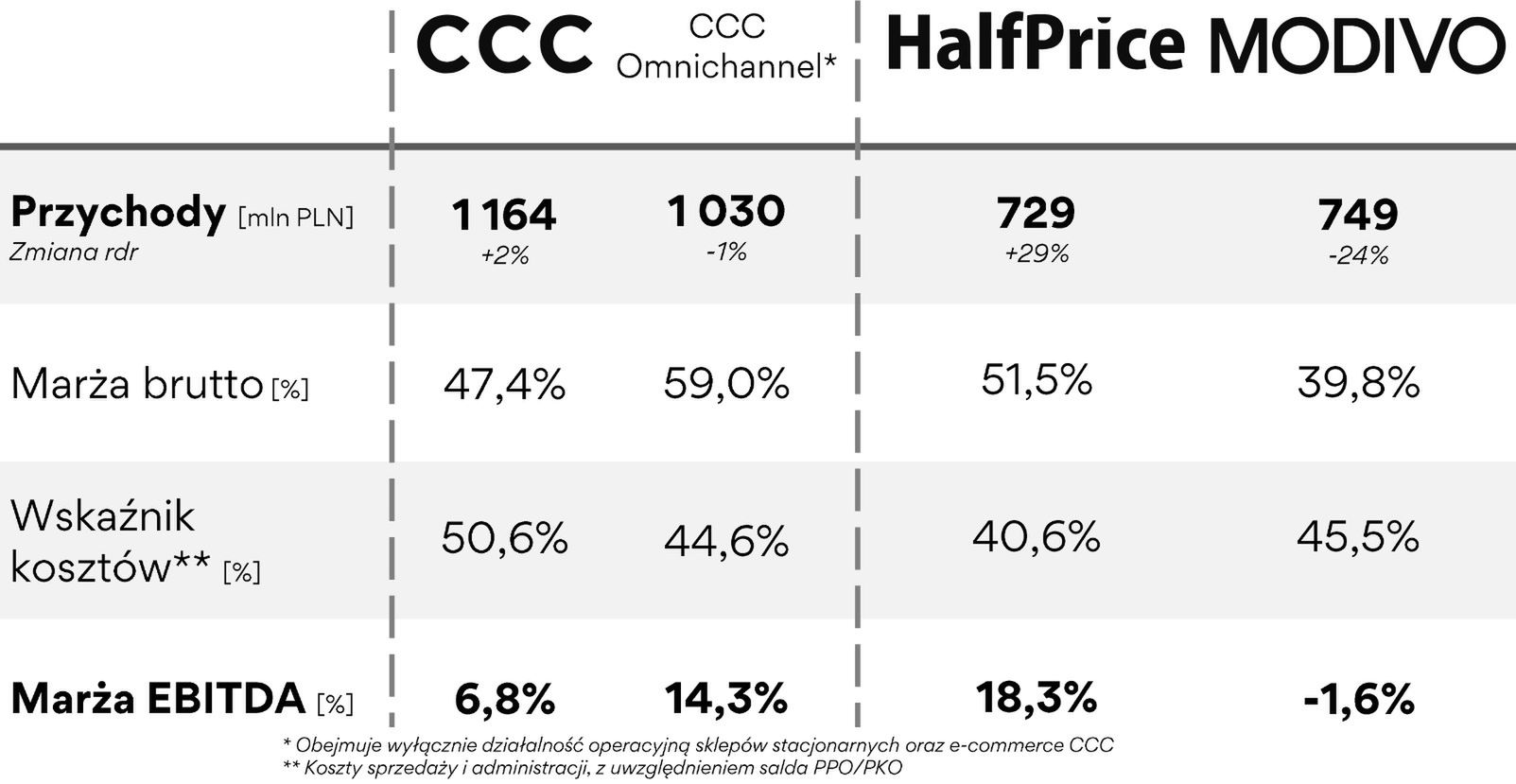

Spodziewane przychody firmy w mijającym kwartale obrotowym wyniosły 2,69 mld zł, o 1 proc. mniej niż przed rokiem. Sprzedaż porównywalna, bez efektów zmian kursów walutowych, zmalała r/r o 1,9 proc., zaś przychody z e-commerce – aż o 23 proc. (firma podkreśla, że to celowe ograniczenie obrotów i zapasów).

W konsekwencji kwartalne wpływy grupy Modivo poszły w dół o 24 proc. do 749 mln zł. Zaś sieć HalfPrice osiągnęła wzrost przychodów o 29 proc. do 729 mln zł, a sklepy i platformy e-commerce CCC zanotowała spadek o 1 proc.

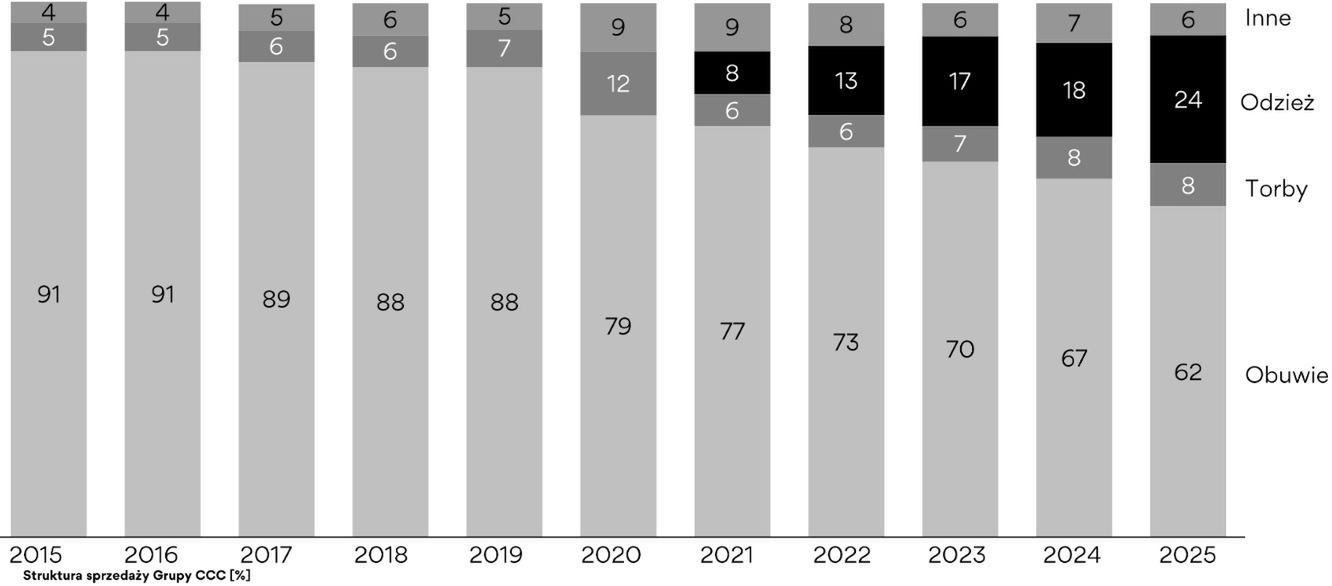

Udział odzieży w sprzedaży brutto grupy CCC poszedł w górę z 8 proc. w 2021 roku do 24 proc. w mijającym roku. Równocześnie udział obuwia zmalał z 77 do 62 proc.

Pełne wyniki finansowe za czwarty kwartał i cały kończący się rok obrotowy grupa CCC poda dopiero 30 kwietnia.

Więcej sklepów, mniej rabatów

Równocześnie grupa CCC podkreśla, że w rozpoczynającym się w lutym nowym roku obrotowym "oczekuje znaczącej poprawy wyników". Jako powody wskazuje to, że powierzchnia handlowa jej sklepów na początku lutego będzie o 28 proc. wyższa niż 12 miesięcy temu (a uwzględniając sklepy franczyzowe Worldbox – o 36 proc. wyższa), zaś w najbliższym roku ma powiększyć się o dalsze ok. 25 proc.

Firma spodziewa się też wzrostu marży brutto. Jako przyczyny wylicza "lepsze warunki zakupu kolekcji (dostawy, kursy walutowe, fracht), niższą skalę rabatowania, wyższy udział marek licencyjnych w sprzedaży".

Z drogiej strony zmaleć mają jej wydatki. "Głównie efekt dźwigni operacyjnej (wyższa sprzedaż/m2 dla sklepów otwartych przed 2026 - tzw. efekt dojrzewania, niższy udział nowo otwieranych sklepów w ogólnej liczbie sklepów) oraz bardziej efektywna kosztowo logistyka dla HalfPrice" – wskazano w komunikacie.

Grupa CCC poinformowała, że podtrzymuje plan przeprowadzenia skupu akcji własnych. W połowie stycznia walne zgromadzenie CCC, zdecydowało, że firma przeznaczy do 280 mln zł na skup swoich akcji.