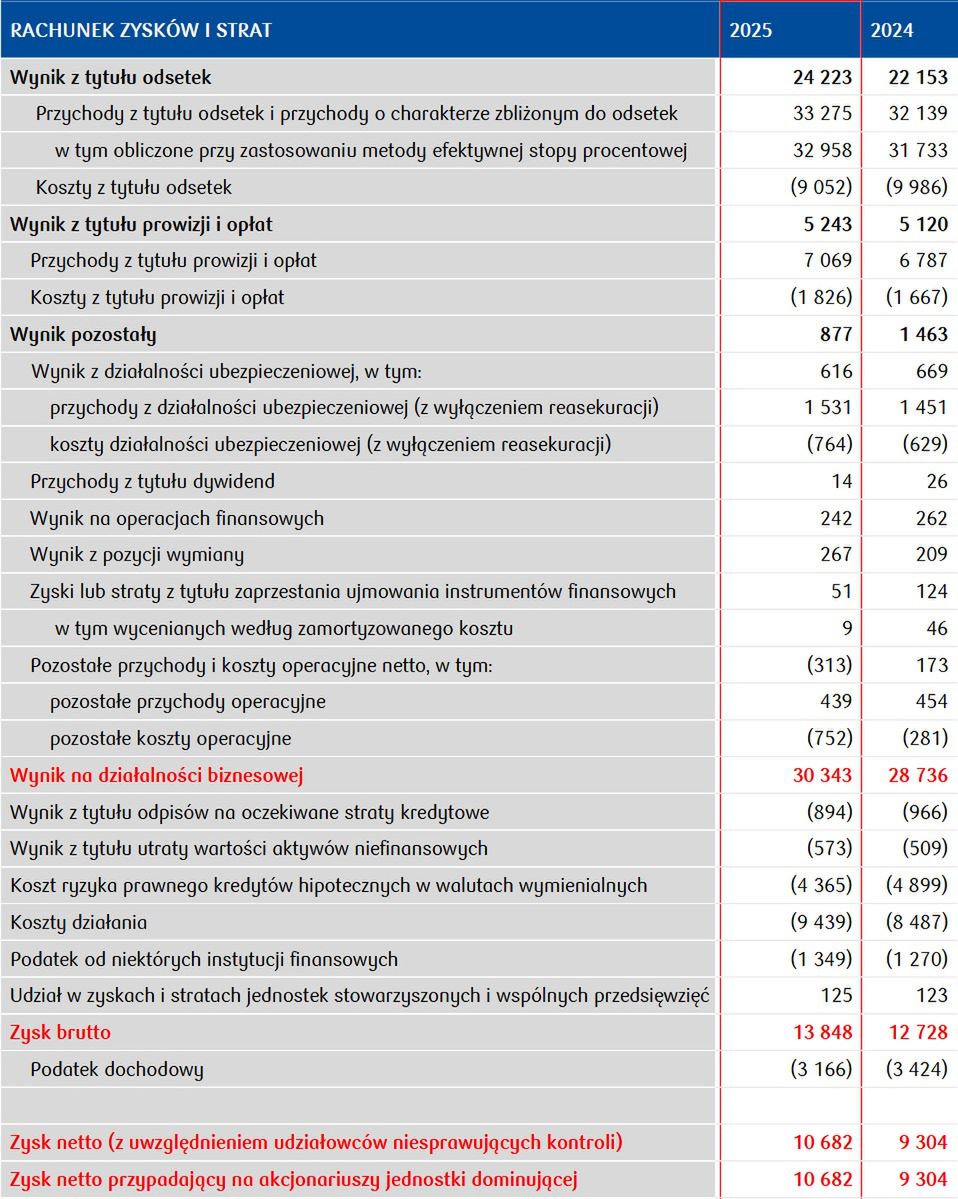

"Skonsolidowany zysk netto Grupy PKO Banku Polskiego S.A. uzyskany w 2025 roku wyniósł 10 682 mln zł i był o 1 378 mln zł wyższy niż w 2024 roku, co determinowane było poprawą wyniku z działalności biznesowej oraz spadkiem kosztu ryzyka prawnego kredytów hipotecznych w walutach wymienialnych przy wyższym poziomie kosztów działania" – podał bank w swoim sprawozdaniu finansowym za 2025 r.

PKO BP podał, że wynik grupy banku na działalności biznesowej za 2025 rok wyniósł 30,37 mld zł i był o ponad 1,6 mld zł, czyli o 5,6 proc. wyższy niż rok wcześniej. Była to zasługa wzrostu wyniku z tytułu odsetek, a także wyższego wyniku z tytułu prowizji i opłat.

Wynik odsetkowy przekroczył 24,2 mld zł, co oznacza wzrost o 9,3 proc. "Marża odsetkowa w 2025 roku (z wyłączeniem wpływu ujęcia skutków ustawowych wakacji kredytowych w 2024 roku) obniżyła się jedynie o 0,04 p.p. r/r i wyniosła 4,76 proc. W tym samym czasie średnia stawka Wibor3M obniżyła się o 0,77 p.p. Spadek marży odsetkowej sprawozdawczej był znacznie mniejszy od spadków rynkowych stóp procentowych z uwagi na stosowaną w Banku politykę zabezpieczeń (zabezpieczenie naturalne oraz instrumenty finansowe)" – czytamy w sprawozdaniu banku.

Kredyty i rachunki klientów PKO BP

Podkreślono w nim, że spadki stóp rynkowych w większym stopniu przełożyły się na obniżki kosztów odsetkowych. Spadek przychodów odsetkowych był "nieznacznie mniejszy" ze względu na "wzrost rentowności portfela papierów wartościowych oraz wzrost wolumenów kredytowych". Bank podał także, że zmiany w strukturze aktywów oprocentowanych, czyli wzrost udziału niżej oprocentowanych papierów wartościowych, "negatywnie wpłynęły na zrealizowaną marżę odsetkową".

"W 2025 roku średnie oprocentowanie kredytów Grupy Kapitałowej Banku wyniosło 7,9 proc., a średnie oprocentowanie depozytów ogółem ukształtowało się na poziomie 1,4 proc.. W 2024 roku było to odpowiednio 8,8 proc. i 1,6 proc." – podał PKO BP.

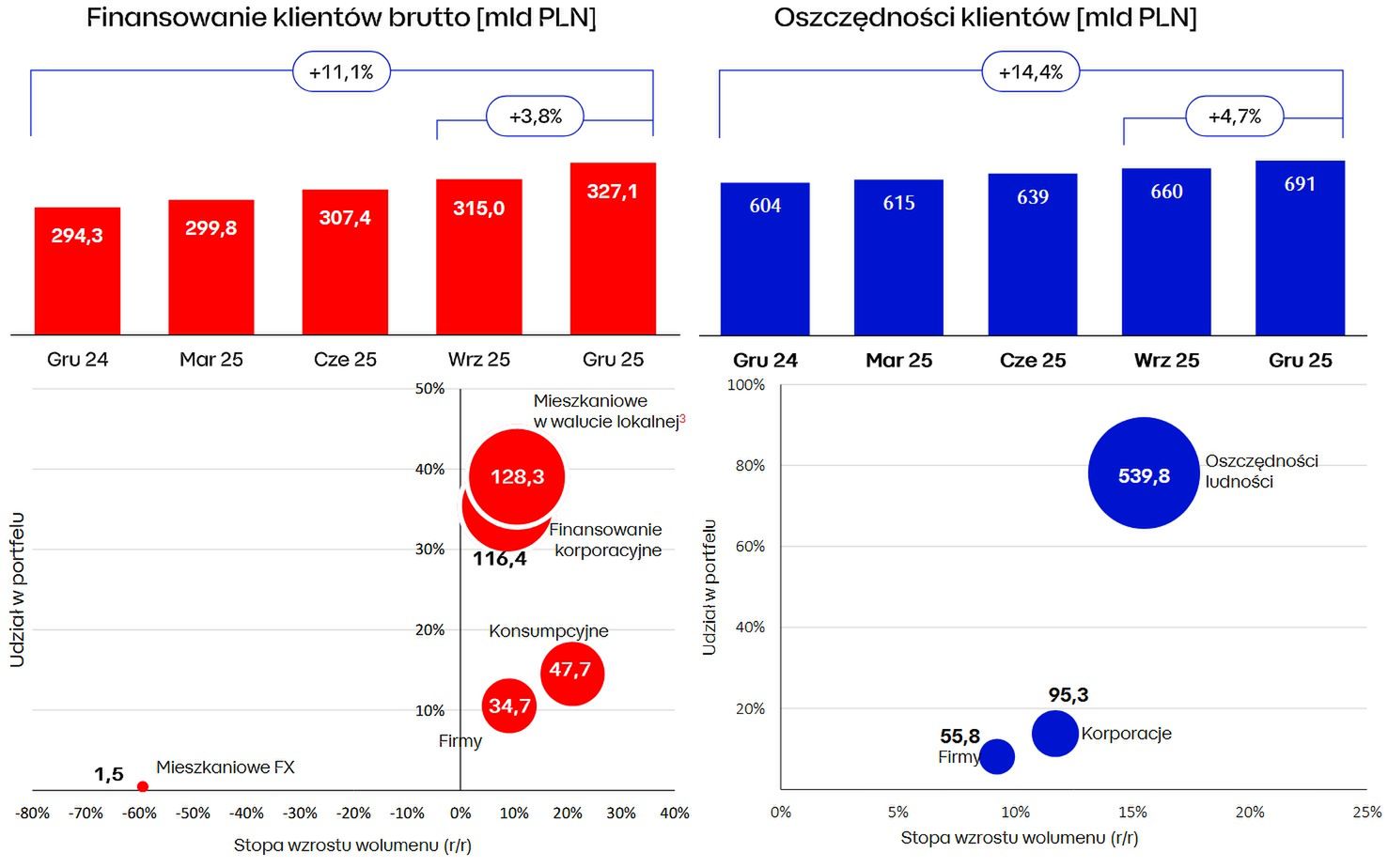

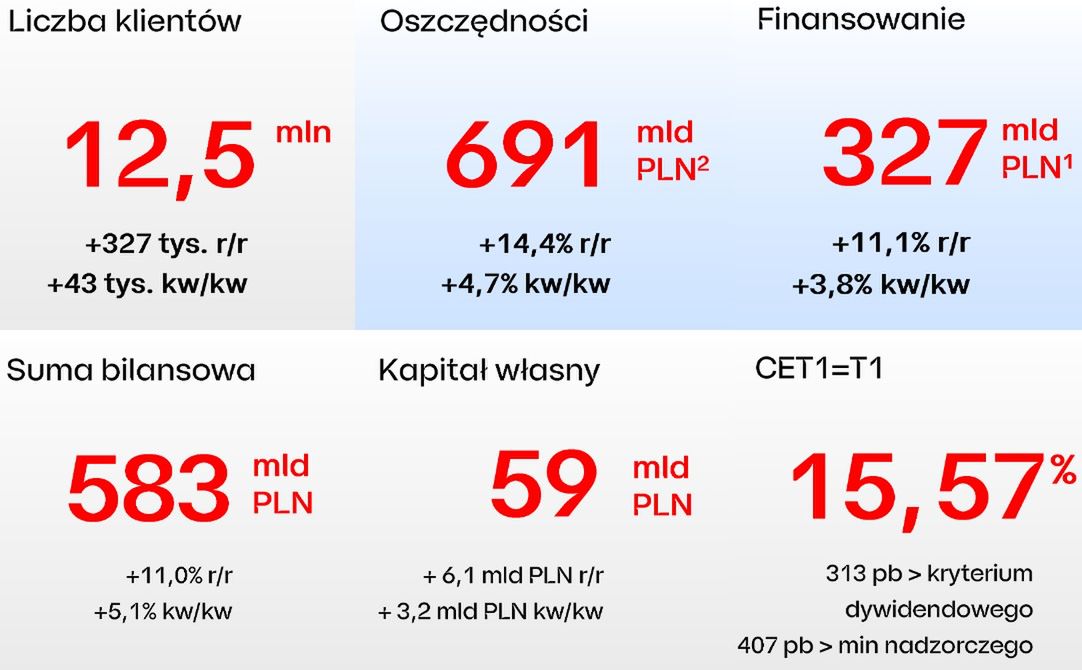

Wynik z tyłułu prowizji i opłat wzrósł do 2,4 proc., do ponad 5,2 mld zł. Finansowanie udzielone klientom na koniec 2025 r. wyniosło 316 mld zł, czyli wzrosło o 29,7 mld zł w stosunku do końca 2024.

"Wolumen kredytów korporacyjnych wzrósł o 9,1 mld zł, natomiast kredytów bankowości detalicznej i prywatnej o 18,2 mld zł, w tym kredytów na nieruchomości o 10,2 mld zł oraz kredytów konsumpcyjnych o 7,9 mld zł" – podał PKO BP. "Przyrost kredytów na nieruchomości nastąpił na skutek przyrostu kredytów hipotecznych złotowych (+12,3 mld zł), przy spadku kredytów hipotecznych w walutach obcych (-2,2 mld zł) w efekcie spłacalności, zawartych ugód i dotworzenia rezerwy na ryzyko prawne" – podał także bank.

PKO BP poinformował także, że w roku 2025 koszty działania banku przekroczyły 9,4 mld zł, co oznacza wzrost o 11,2 proc. w stosunku do 2024 r. Na ten wzrost złożyły się m.in. wyższe o 12,1 proc. koszty pracownicze oraz wyższe o 2 proc. koszty rzeczowe, jednocześnie spadły aż o prawie 71 proc. koszty opłat sądowych w sprawach dotyczących walutowych kredytów mieszkaniowych, wzrosła także amortyzacja o 4 proc. Bank podał także, że o prawie 69 proc. wzrosły koszty regulacyjne, "głównie z powodu przywrócenia w 2025 roku składki na obowiązkowy system gwarantowania depozytów".

"Efektywność działania Grupy Kapitałowej Banku mierzona wskaźnikiem C/I w ujęciu rocznym ukształtowała się na poziomie 31,1 proc. (wzrost o 1,6 p.p. r/r)" – podał PKO BP. "Wskaźnik udziału ekspozycji z rozpoznaną utratą wartości na koniec 2025 roku wyniósł 3,34 proc., co oznacza spadek o 0,25 p.p. w stosunku do 2024 roku, głównie za sprawą poprawy jakości kredytów konsumpcyjnych" – podał bank.

W raporcie czytamy również, że koszt ryzyka kredytowego na koniec 2025 roku wyniósł -0,3 proc. i był niższy o 0,04 p.p. od uzyskanego w roku 2025

"Przy wysokiej dyscyplinie w zarządzaniu kosztami operacyjnymi oraz ryzykiem, wskaźnikach kosztów do dochodów i ryzyka kredytowego utrzymanych na solidnym poziomie, odpowiednio: 31,1 proc. i 30 p.b. – wypracowany zysk netto Grupy PKO Banku Polskiego po raz pierwszy w polskim sektorze bankowym przekroczył 10 mld zł. Osiągnęliśmy zwrot z kapitału (ROE) na poziomie 19,5 proc. i jesteśmy w stanie zapewnić rekordową dywidendę dla naszych akcjonariuszy" - przekazał prezes PKO BP Szymon Midera w liście dotyczącym działalności banku w 2025 r.

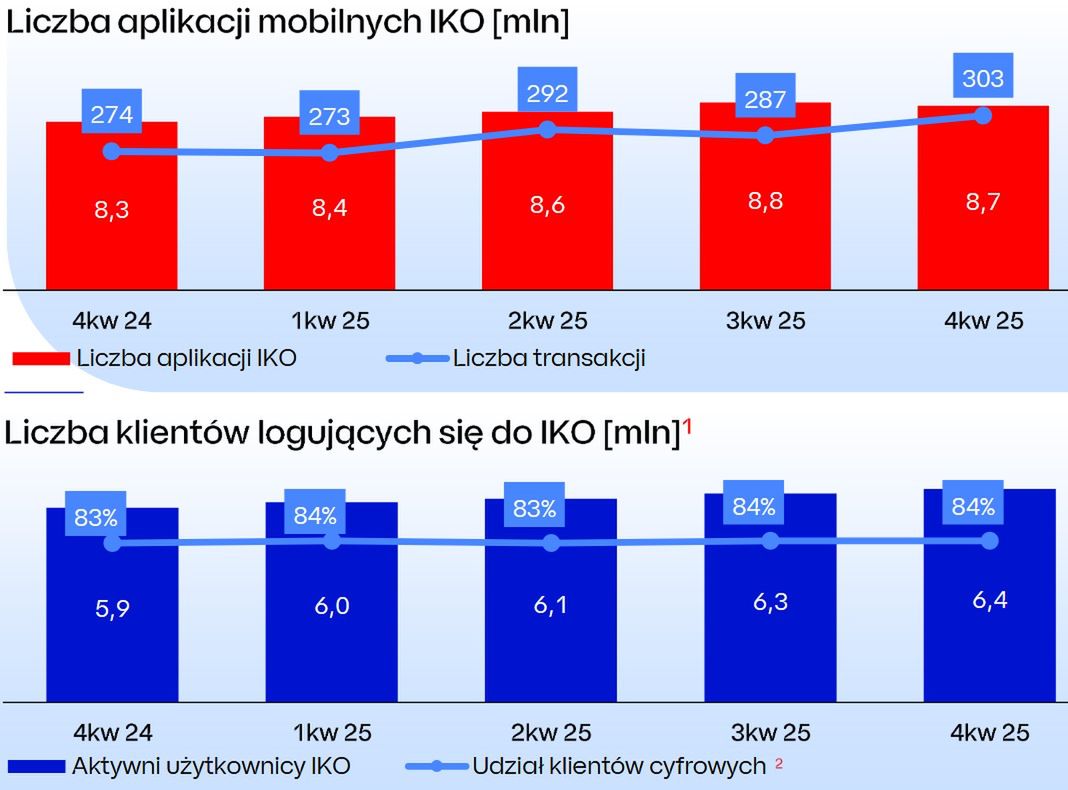

6,4 mln klientów PKO BP korzysta z IKO

Na koniec 2025 roku grupa PKO BP miała 12,5 mln klientów, o 327 tys. więcej niż rok wcześniej.

W Polsce liczba klientów PKO BP logujących się do aplikacji mobilnej IKO wzrosła r/r z 5,9 do 6,4 mln, a liczba zrealizowanych tam przez kwartał transakcji – z 274 do 303 mln.

PKO BP liczy na współpracę z Allegro i więcej kredytów dla firm

"Celem banku na 2026 rok jest konsekwentna realizacja strategii – wzrost udziałów rynkowych w kluczowych liniach biznesowych: w pożyczce gotówkowej, kredytach hipotecznych i finansowaniu biznesu, dzięki koncentracji na budowaniu wartości dla klientów i poprawie ich doświadczeń, satysfakcji i zaufania. Zamierzamy utrzymać tempo, którym w zeszłym roku ożywiliśmy cały rynek" – powiedział PAP Biznes Midera.

Skonsolidowany zysk netto grupy PKO BP uzyskany w 2025 roku wyniósł 10,7 mld zł i był o 14,8 proc. wyższy niż w 2024 roku. Bank poprawił wynik z działalności biznesowej, zanotował spadek kosztu ryzyka prawnego kredytów hipotecznych w CHF, jednak przy wyższym poziomie kosztów działania.

"W tym roku rozwiniemy nowe silniki wzrostu – do największej sieci oddziałów w Polscy dodamy cyfrową +akwizycję+ klientów w ekosystemach, które będziemy dalej skalować. Chodzi przede wszystkim o naszą współpracę z Allegro, gdzie mamy dobrą trakcję, aby osiągnąć nasz cel 1 miliona użytkowników Allegro KLIK w tym roku. Na pewno utrzymamy także wysoką aktywność marketingową, bo chcemy być marką numer 1, rozważaną przez osoby, które jeszcze nie są naszymi klientami" – powiedział Midera.

Według prognoz banku, polska gospodarka urośnie w 2026 r. o 3,7 proc. rdr., a kredyty w sektorze bankowym wzrosnąć mają o 6,9 proc. rdr.

"Przy tak dobry warunkach makroekonomicznych, bardzo dobrym stanie rynku pracy, niskim koszcie ryzyka i spadających stopach procentowych, spodziewamy się, że firmy będą chciały się rozwijać, inwestycje przyspieszą, a w efekcie – istotnie wzrośnie zapotrzebowanie na finansowanie. Ten optymizm jest uzasadniony naturalnie pod warunkiem, że ryzyka geopolityczne i wojenne nie będą eskalować, a konflikt na Bliskim Wschodzie szybko się skończy" – powiedział Midera.

W 2025 roku wynik na działalności biznesowej grupy PKO BP wyniósł 30.371 mln zł, czyli w warunkach porównywalnych wzrósł o 4,8 proc. rdr.

Według prognoz banku, stopa referencyjna NBP w 2026 roku spadnie do 3,5 proc. "Od dłuższego czasu konsekwentnie wzmacniamy naturalne zabezpieczenie bilansu, rozwijając portfel kredytów hipotecznych i gotówkowych, opartych na okresowo stałej stopie procentowej. Dodatkowo dominująca część portfela papierów wartościowych również oparta jest na stałej stopie" – powiedział Midera.

"Wierzymy, że również dzięki przyspieszeniu wzrostu wolumenów będziemy w stanie skompensować wpływ obniżek stóp procentowych na wynik odsetkowy. Już teraz obserwujemy wzrost dochodów z opłat i prowizji i oczekujemy, że ten pozytywny trend utrzyma się w kolejnych miesiącach" – dodał.

źródło: PAP