Dla 70 proc. badanych firm z sektora MŚP działających na rynku e-commerce największymi barierami w rozwoju działalności online są koszty jej prowadzenia. Kolejną przeszkodą wskazywaną w badaniu jest duża konkurencja (61 proc.), a następnie duża sezonowość w sprzedaży (29 proc.).

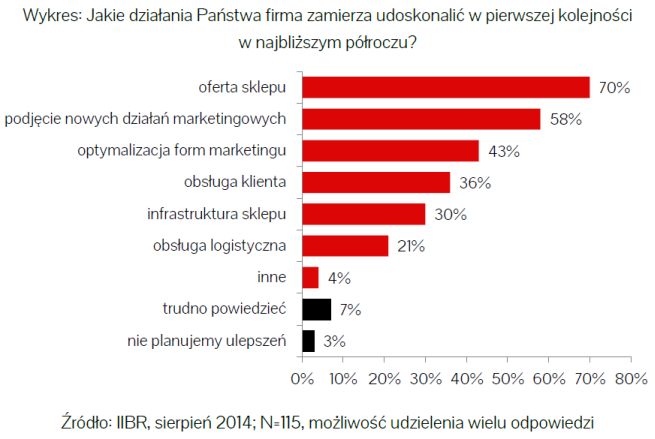

Jeśli chodzi o plany udoskonalenia działań wskazywane przez respondentów, większość (70 proc.) zamierza poprawić ofertę sklepu. 58 proc. chce podjąć nowe działania marketingowe, a 43 proc. - zoptymalizować formy marketingu.

W świetle dynamiki sprzedaży w segmencie "małego e-commerce" należy odnotować spory odsetek respondentów, którym w pierwszej połowie 2014 r. spadła sprzedaż – było ich ponad 20 proc. Jednocześnie blisko 40 proc. sprzedawców deklaruje, że osiągnęli rozsądne wzrosty sprzedaży, a kolejne 21 proc. utrzymało przychody na tym samym poziomie.

Wartość polskiego rynku e-commerce wyniosła w ubiegłym roku przeszło 20 mld zł. Polacy wydają na zakupy w sieci coraz więcej, a niektóre prognozy mówią o przekroczeniu w roku 2014 progu 30 mld zł. Jakie działania marketingowe podejmują e-sklepy, aby zwiększyć swój kawałek tego tortu?

W wielu przypadkach najbardziej istotnym elementem strategii firm jest marketing w wyszukiwarkach internetowych – częściej poprzez obecność w wynikach naturalnych (SEO) niż z wykorzystaniem linków sponsorowanych. Coraz istotniejszym kanałem stają się także wyspecjalizowane wyszukiwarki firm. Oprócz wyszukiwarek e-sklepy chętnie wykorzystują także platformy e-commerce oraz porównywarki cen. Istotne wsparcie dla e-sklepów stanowią również media społecznościowe. Oprócz utworzenia fanpage’a, niektórzy decydują się także na wykorzystanie tego medium do prowadzenia sprzedaży. Do stosunkowo często wykorzystywanych środków należą także: marketing szeptany, newsletter czy współpraca z bloggerami. Wbrew pozorom niewiele podmiotów na rynku e-commerce decyduje się na stosowanie retargetingu.

Wyniki ankiety przeprowadzonej wśród firm zajmujących się sprzedażą przez internet pokazują, że rosnąca wartość e-handlu będzie skutkowała coraz większymi środkami przeznaczanymi na marketing. Jakich działań można spodziewać się w tym zakresie? Niezagrożona wydaje się pozycja działań SEM, które podobnie jak platformy e-commerce będą odgrywały istotną rolę na rynku e-commerce. Także media społecznościowe, w kontekście szerszym niż dominujący obecnie Facebook, będą coraz powszechniej wykorzystywane. Duży potencjał tkwi w segmentowaniu użytkowników oraz docieraniu do nich poprzez retargeting oraz inne formy reklamy, które pozwalają wyselekcjonować użytkowników zdecydowanych na zakup. Na coraz mocniejsze zainteresowanie ze strony e-sklepów będą mogli liczyć także znani i opiniotwórczy bloggerzy. Ponadto zmieniający się sposób konsumpcji internetu będzie motywował właścicieli e-sklepów do rozwijania wersji mobilnych swoich witryn.

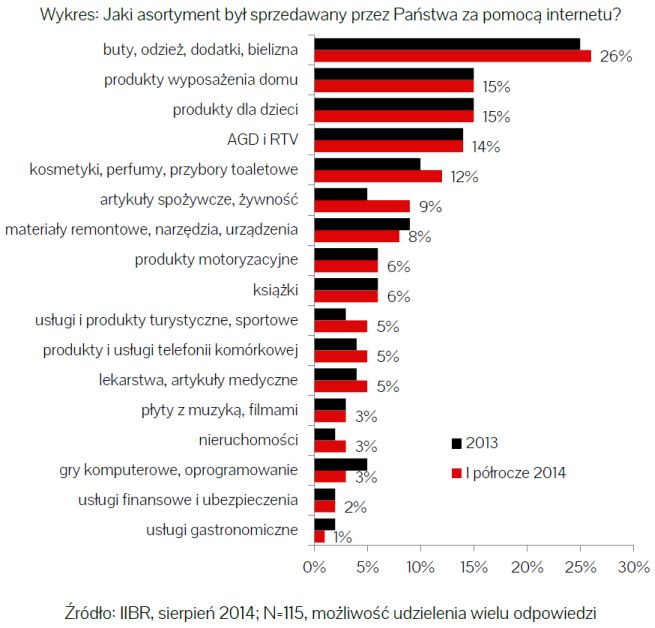

Ponad 25 proc. firm w swoim asortymencie ma odzież i obuwie. Kolejne 30 proc. oferuje produkty wyposażenia domu lub produkty dla dzieci. Asortyment z branż, które są już zdominowane przez dużych sprzedawców, takie jak produkty motoryzacyjne, książki czy gry komputerowe, oferuje mniej niż 6 proc. ankietowanych sklepów.

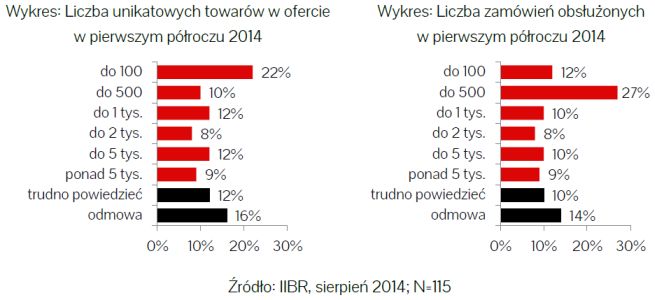

Badane firmy mają w swojej ofercie bardzo zróżnicowaną liczbę produktów. Na ten wynik ma wpływ zróżnicowanie branż, w których działają. Sklepy z najmniejszą liczbą produktów (mniej niż 100) stanowią jedną piątą wszystkich ankietowanych podmiotów. Prawie 40 proc. sklepów w ciągu pierwszego półrocza 2014 r. zrealizowało mniej niż 500 zamówień, czyli jest to mniej niż 3 zamówienia dziennie. Średnia wartość koszyka w większości ankietowanych sklepów nie przekracza 100 zł, a tylko 21 proc. sklepów deklaruje średnią wartość koszyka powyżej 200 zł. Obydwa te wyniki sugerują, że większość ankietowanych sklepów wygenerowała w pierwszej połowie tego roku przychód poniżej 100 tys. zł. Potwierdzają to odpowiedzi na kolejne pytanie w badaniu, w którym ponad dwie trzecie respondentów określiło swoje półroczne przychody na poziomie właśnie poniżej 100 tys. zł.

Na potrzeby raportu zbadano kilka aspektów wiedzy przedsiębiorców w zakresie prawa oraz współpracy sektora MŚP z administracją publiczną. Okazało się, że tylko 17 proc. badanych jest dostawcami dóbr i usług dla administracji, z czego zdecydowanie częściej takie odpowiedzi pojawiały się w przypadku firm zatrudniających powyżej 9 osób. Mikroprzedsiębiorstwa stanowiły tutaj tylko 5 proc. Z drugiej strony administracja publiczna jest jednym z największych zamawiających, co pokazuje niewykorzystany potencjał.

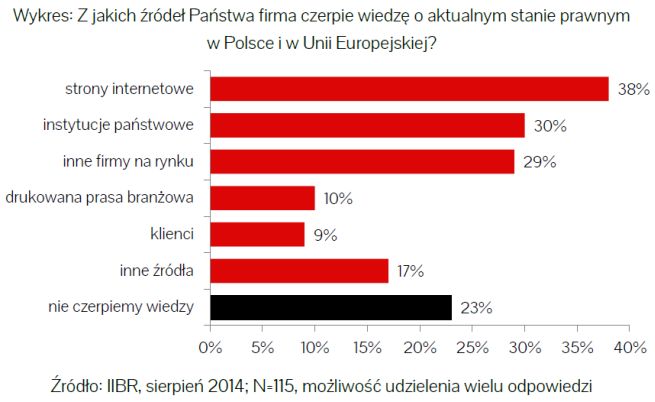

Jako źródła wiedzy o obowiązującym stanie prawnym większość respondentów (38 proc.) wskazała internet (w pytaniu istniała możliwość wskazania kilku źródeł wiedzy jednocześnie). Tylko 30 proc. ankietowanych wskazało instytucje publiczne jako wiarygodne źródło informacji na temat obowiązującego prawa (w powyższej wartości mieści się zarówno informacja otrzymana bezpośrednio od instytucji, jak i znaleziona na stronach internetowych). Prawie taka sama liczba (29 proc.) ankietowanych wiedzę na ten temat czerpie od innych firm z danej branży, obecnych już na rynku. Kolejne 10 proc. ankietowanych wiedzę o prawie w danej dziedzinie czerpie z drukowanej prasy branżowej, a 9 proc. - od swoich klientów. 23 proc. respondentów wskazało odpowiedź, że w ogóle nie poszukuje wiedzy na ten temat.

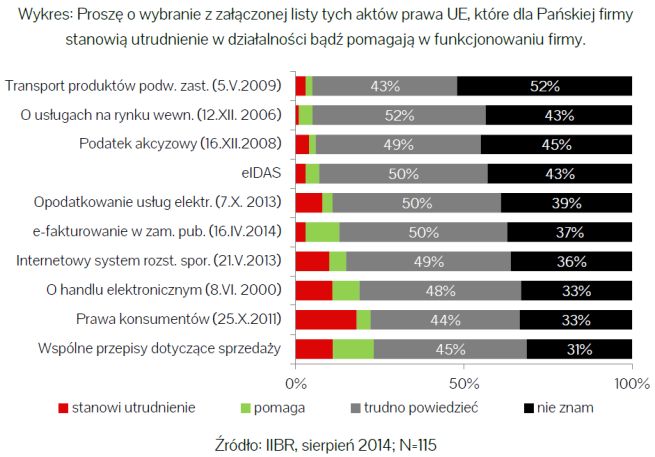

Oceniając korzyści i utrudnienia dla przedsiębiorstw wynikające z obowiązków zawartych w aktach prawnych UE widoczny jest brak dostatecznej wiedzy na ten temat wśród przedstawicieli sektora MŚP. Zdecydowana większość odpowiadających (77-95 proc.) w ogóle nie znała następujących aktów prawnych albo trudno było im określić ich wpływ na działalność ich przedsiębiorstwa: rozporządzenie dot. produktów podwójnego zastosowania, dyrektywa w sprawie fakturowania w zamówieniach publicznych, rozporządzenie dot. wspólnych zasad sprzedaży, dyrektywa dot. podatku akcyzowego, dyrektywa o usługach na rynku wewnętrznym. Najbardziej rozpoznawalne wydają się być: dyrektywa o handlu elektronicznym (ok. 11 proc. oceniło ją negatywnie, 9 proc. - pozytywnie) oraz dyrektywa w sprawie ochrony konsumentów, przy czym ok. 20 proc. odpowiadających twierdziło, że jej skutki są negatywne, a 3 proc.. że są pozytywne.

Przedsiębiorcy zostali też zapytani o problemy związane ze zmiennym stanem prawnym. Wśród najważniejszych i najczęściej spotykanych problemów najczęściej wymieniali pozyskiwanie wiedzy na wczesnym etapie. W następnej kolejności wskazywano samą treść przepisów narzucającą konkretne wymogi, a także brak wpływu na treść przepisów, wymagania dot. ochrony danych osobowych oraz brak informacji o źródłach finansowania.

Respondenci badania odnosząc się do kilku rozwiązań, które zostaną wprowadzone przez nowe akty prawne, uznali w większości, że będą one miały pozytywny wpływ na ich działalność. Tak było w przypadku umożliwienia szerszego wykorzystywania i uznawania przez instytucje publiczne faktur przesyłanych drogą elektroniczną (52 proc. uznało, że będzie to miało zdecydowanie pozytywny lub pozytywny wpływ), możliwości stosowania i wzajemnego uznawania podpisów elektronicznych we wszystkich państwach członkowskich UE (odpowiednio 17 proc. - zdecydowanie pozytywny i 32 proc. - pozytywny) oraz możliwości stosowania we wszystkich krajach UE elektronicznej pieczęci (47 proc. uznało to za pozytywne). Najwięcej kontrowersji wzbudziły kwestie umożliwienia osobom niepełnosprawnym korzystania na równych zasadach z produktów i usług online oraz stosowania odpowiednich zabezpieczeń informacji: 10% ankietowanych wskazało, że będzie to dla nich niekorzystne. Jednocześnie znaczny odsetek badanych (46-53 proc.) miał trudności z oceną przedstawionych rozwiązań.

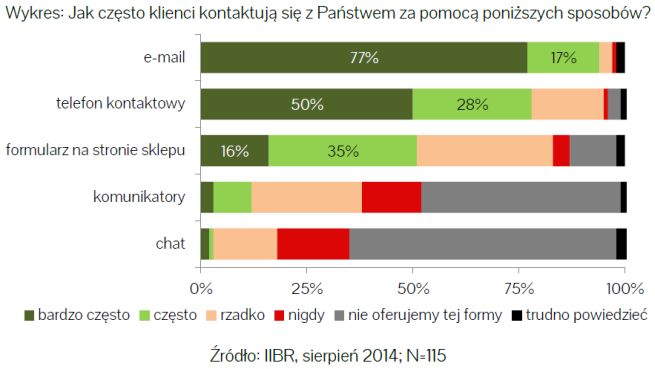

Przeprowadzone badanie pokazało, że klienci z e-sklepem najczęściej kontaktują się przez e-mail (77 proc. bardzo często) i telefon kontaktowy (50 proc.). Mniej popularny, ale też używany, okazuje się formularz kontaktowy.

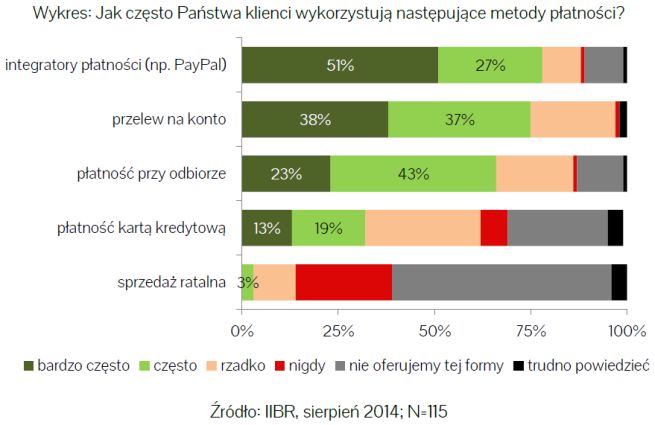

Najpopularniejszym sposobem płatności są tzw. płatności internetowe (PayPal, e-przelewy) z których korzysta 51 proc. respondentów. Następne w kolejności są przelewy na konto (38 proc.) oraz płatność przy odbiorze (23 proc.).

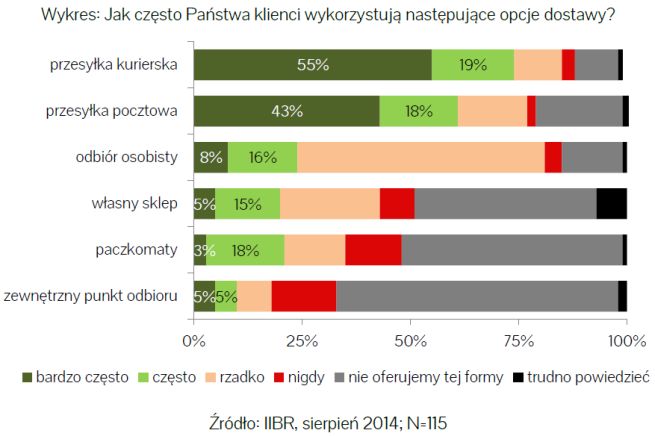

Najczęściej wybieraną formą dostawy jest kurier (55 proc.) oraz przesyłka pocztowa (43 proc.).

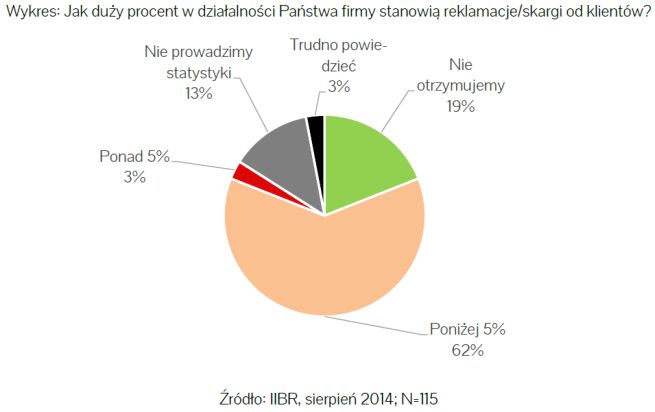

Większość firm stwierdziła, że reklamacje stanowią poniżej 5 proc. w ich działalności. Także większość zobowiązuje się samodzielnie do rozpatrywania reklamacji (95 proc.).

Raport "E-handel w polskich małych i średnich przedsiębiorstwach) został przygotowany przez Związek Pracodawców Branży Internetowej IAB Polska i Ministerstwo Gospodarki. Do badania zaproszono Allegro, Panoramę Firm oraz PricePanorama, które rozesłały linki do badania do kilkunastu tysięcy przedsiębiorców. Badanie zostało zrealizowane przez Interaktywny Instytut Badań Rynkowych (IIBR, obecnie w Grupie IQS) w lipcu i sierpniu 2014 r. Finalna wielkość próby wyniosła 115 wywiadów. Zdecydowaną większość stanowiły tzw. mikroprzedsiębiorstwa (firmy zatrudniające do 9 osób), których udział w próbie wyniósł 89 proc. Przedsiębiorstwa małe (10-49 zatrudnionych) stanowiły 8 proc. próby, a średnie (50–249 zatrudnionych) - 3 proc. Biorąc pod uwagę staż firm na rynku, ponad 2/3 stanowiły funkcjonujące na nim powyżej 2 lat.