Z badania sieci Grayling wynika, że nieco więcej dyrektorów i managerów PR z całego świata odczuwa ograniczanie budżetów public relations i CSR niż ich wzrost. Przy czym najwięcej osób - po ok. 40 proc. - ocenia, że wielkość tych wydatków się nie zmieniła. W przypadku stałej współpracy z agencjami PR więcej jest opinii o ograniczaniu nakładów, a w przypadku współpracy projektowej - o ich zwiększaniu. Jednocześnie prawie połowa respondentów uważa, że komunikacja jest coraz ważniejsza i bardziej doceniana przez zarządy firm. Mniej więcej tyle samo specjalistów jest zdania, że rosną budżety na działania PR w internecie i mediach społecznościowych.

Podobnie rozkład tych opinii wygląda w regionie Europy Środkowej, Wschodniej i Południowo-Wschodniej oraz Rosji i Eurazji. Dużych zmian nie widać też w poziomie zatrudnienia w branży.

Integracja public affairs i government relations z komunikacją: 29,4% - wzrost, 51,4% - bez zmian, 4,6% - spadek. Wydatki na usługi agencji PR w ramach współpracy stałej: 11,8% - wzrost 36,4% - bez zmian 20% - spadek. Wydatki na usługi agencji PR w ramach współpracy projektowej 16,4% - wzrost 40% - bez zmian 14% - spadek). Liczebność zespołu zajmującego się komunikacją: 18,2% - wzrost, 4,5% - bez zmian, 14,5% - spadek.

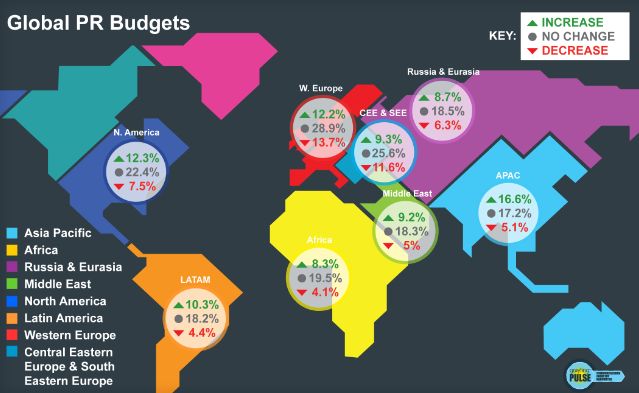

Zdaniem branży w Europy Środkowej, Wschodniej i Południowo-Wschodniej wydatki na PR zwiększyły przede wszystkim firmy z sektora technologii, mediów oraz telekomunikacji (15,1 proc. wskazań) oraz segmentu konsumenckiego i handlu detalicznego (12 proc.)

Badanie zostało przeprowadzone przez sieć Grayling na przełomie kwietnia i maja br. wśród 1 252 osób. Szczegółowe informacje o respondentach: Stanowisko: 43,9% - kierownicze; 36,7% - dyrektorskie; 10,9- account executive/asystent; 8,5% - bd. Wielkość organizacji: 41% - 1000+; 39,7% - <250; 17,9% - 250-1000; 1,4% - bd. Podział na sektory: 24,9% - rządowy, publiczny i organizacje not-for-profit; 16,5% - technologie, media i telekomunikacja; 11,8% - finanse i usługi dla biznesu; 11,5% - energetyka, przemysł i ochrona środowiska; 7,2% - sektor konsumencki i handlu detalicznego; 5,6% - branża farmaceutyczna i ochrona zdrowia; 4,2% - transport, motoryzacja i logistyka; 18,3% - -ozostałe Podział geograficzny: 56,4% - Europa Zachodnia; 12,5% - CEE, SEE i Eurazja; 11,2% - Ameryka Płn.; 8,4% - Azja i Pacyfik; 1,9% - Afryka; 0,8% - Bliski Wschód; 0,2% - Ameryka Łac.; 8,6% - pozostałe

Wszystkie odpowiedzi zostały przeliczone na wynik ważony, gdzie wartość 1 przyjęto dla najbardziej zgodnych odpowiedzi twierdzących (lub największych wzrostów), a wartość 5 dla odpowiedzi przeczących w największym zakresie (lub największych spadków). Udział odpowiedzi przeczących (lub spadków) ma zatem wpływ na wynik ogólny.