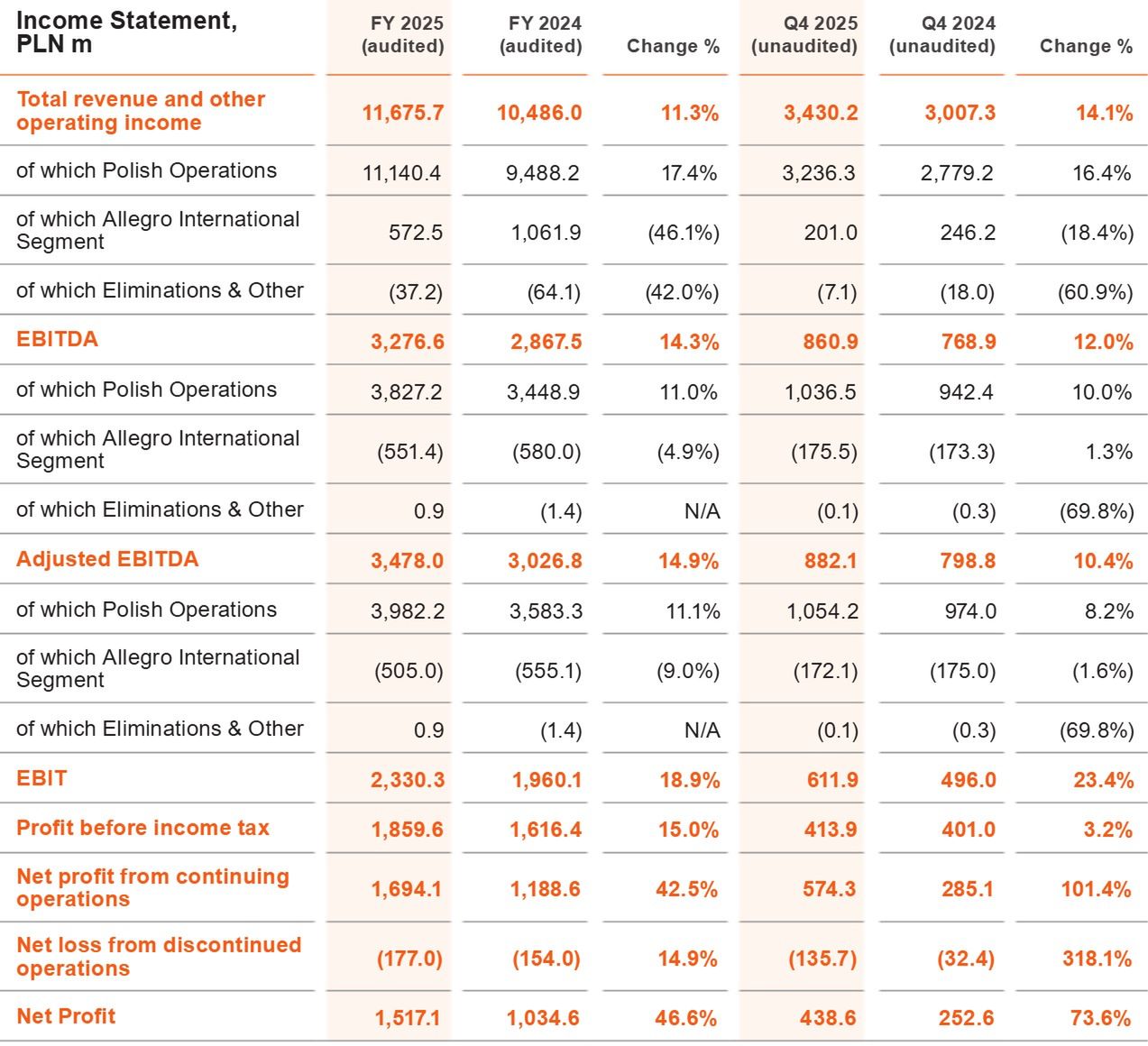

W czwartym kwartale 2025 roku przychody sprzedażowe grupy Allegro wyniosły 3,35 mld zł, o 13,1 proc. więcej niż przed rokiem. Wpływy od sprzedawców zewnętrznych na platformie zwiększyły się rok do roku o 11,6 proc. do 2,35 mld zł, a te z działającego tam własnego e-sklepu zmalały o 12,9 proc. do 300 mln zł.

Sprzedaż na Allegro za 20 mld zł

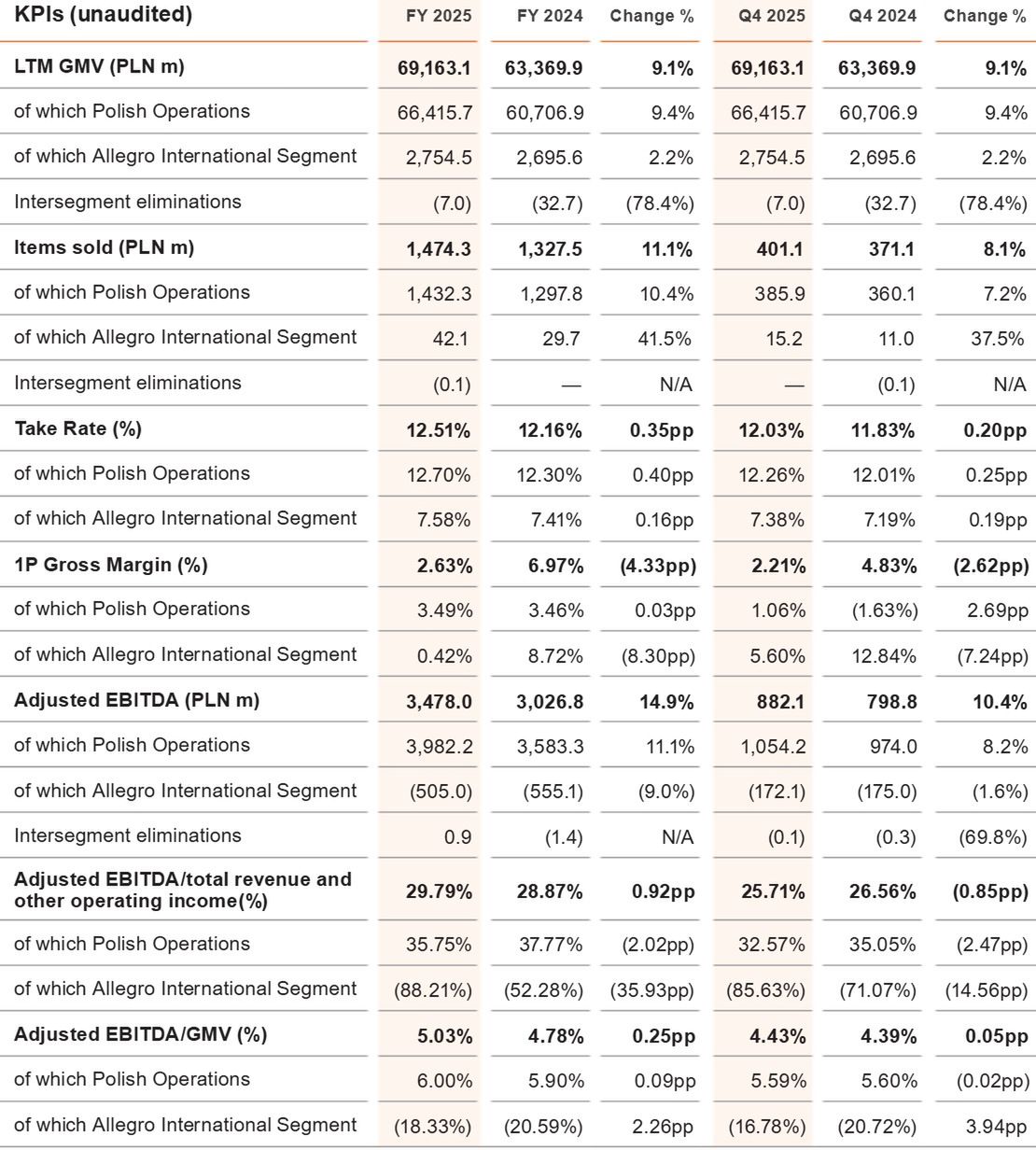

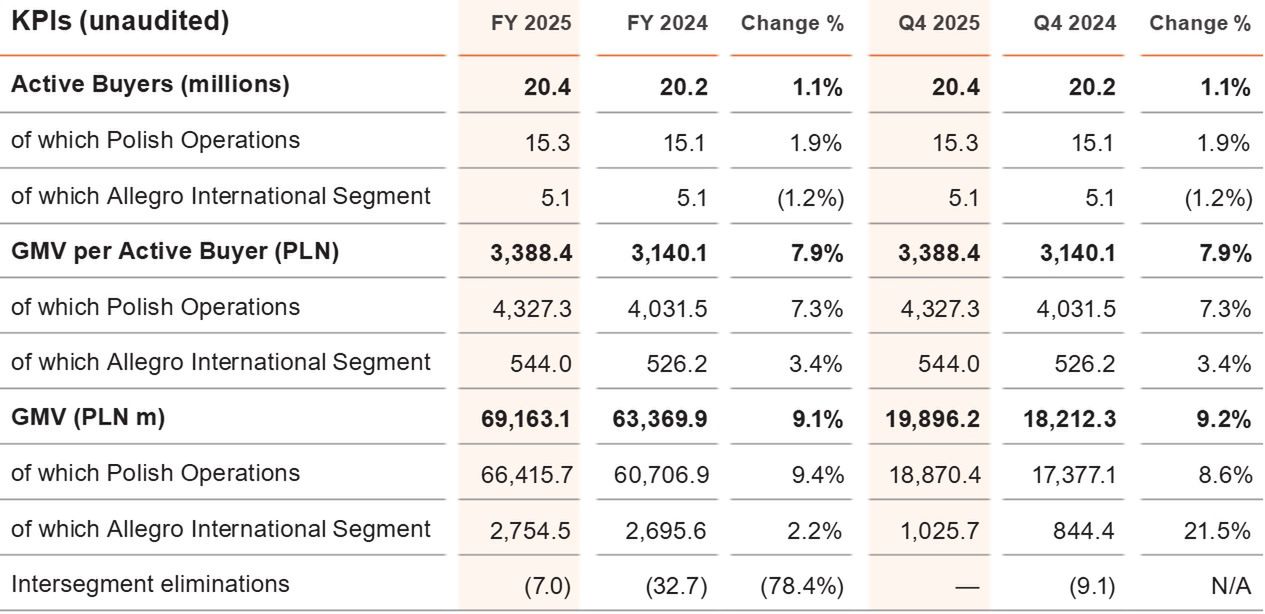

Na platformie w ciągu kwartału sprzedano produkty i usługi o wartości brutto 19,9 mld zł (to wskaźnik GMW), o 9,2 proc. więcej niż przed rokiem. Nabywców znalazło 401,1 mln produktów (8,1 proc. więcej niż rok wcześniej), z czego 385,9 mln w Polsce.

Wskaźnik take rate (czyli część ceny sprzedażowej, którą Allegro pobiera jako prowizję i opłaty za usługi dodatkowe) w zeszłym kwartale wyniósł 12,03 proc., wobec 11,83 proc. przed rokiem. Natomiast marża brutto we własnym sklepie zmalała r/r z 4,83 do 2,21 proc., głównie wskutek spadku na rynkach zagranicznych.

– Z przyjemnością mogę powiedzieć, że Allegro spełniło wszystkie tegoroczne oczekiwania. Osiągnęliśmy bardzo dobre wyniki w okresie świątecznym, a dynamika polskiej GMV nadal przewyższała sprzedaż detaliczną, napędzana dalszym wzrostem średnich wydatków kupujących – podkreślił w komunikacie Jon Eastick, dyrektor finansowy Allegro.

Nadal przybywa kupujących na Allegro

Liczba aktywnych kupujących na Allegro w czwartym kwartale 2025 roku sięgnęła 20,4 mln, wobec 20,2 mln rok wcześniej. W Polsce nastąpił wzrost r/r z 15,1 do 15,3 mln, zaś na pozostałych rynkach sprzedających tak jak przed rokiem było 5,1 mln.

Natomiast wydatki brutto przeciętnego kupującego na Allegro zwiększyły się r/r o 7,9 proc. do 3 388 zł. W Polsce ów wskaźnik poszedł w górę o 7,3 proc. do 4 327 zł, a za granicą – o 3,4 proc. do 544 zł.

Więcej z reklam i dostaw

Kwartalne przychody reklamowe grupy Allegro wzrosły r/r o 25,3 proc. do 434,6 mln zł, a w ujęciu całorocznym – o 29,7 proc. do 1,41 mld zł. Mocno w górę poszły też wpływy z usług logistycznych: w czwartym kwartale z 77,3 do 158,6 mln zł.

Wydatki operacyjne zwiększyły się nieco mocniej od przychodów – o 14,8 proc. do 2,57 mld zł. Koszty dostaw poszły w górę o 26,4 proc. do 1,05 mld zł, nakłady na marketing – o 11,3 proc. do 616,2 mln zł, a na pracowników – o 15,8 proc. do 332,9 mln.

Mimo to znacząco w górę poszła zyskowność grupy Allegro: na poziomie skorygowanej EBITDA o 10,4 proc. do 882,1 mln zł, na operacyjnym – o 23,4 proc. do 611,9 mln zł, zaś w ujęciu netto – o 73,6 proc. do 438,6 mln zł.

W całym 2025 roku firma wypracowała wzrost skorygowanego zysku EBITDA z 3,03 do 3,48 mld zł, zysku operacyjnego z 1,96 do 2,33 mld zł i zysku netto z 1,03 do 1,52 mld.

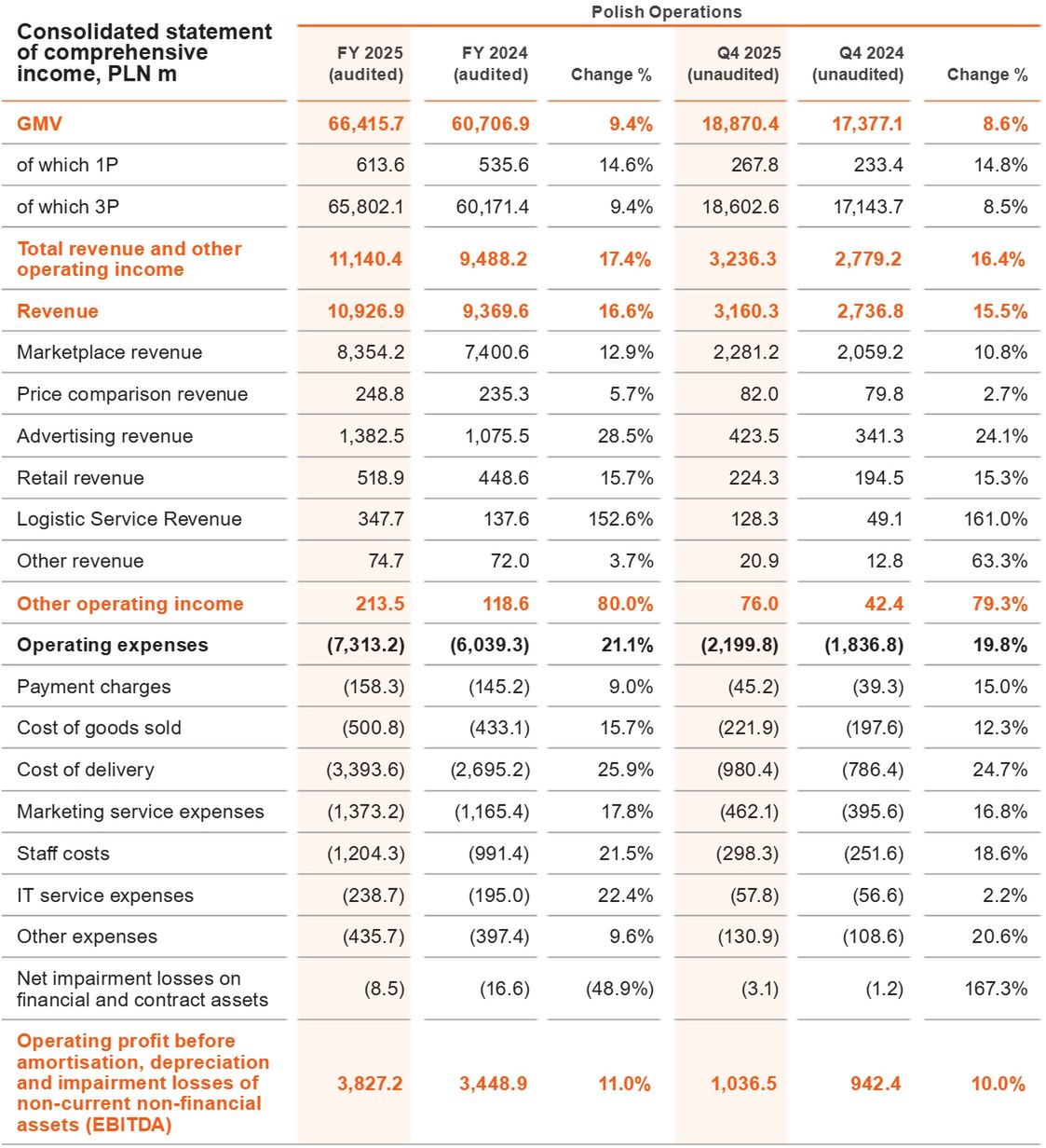

W Polsce kwartalna sprzedaż brutto grupy Allegro zwiększyła się r/r o 8,6 proc. do 18,87 mld zł, zaś przychody sprzedażowe – o 15,5 proc. do 3,16 mld zł. Wpływy od sprzedawców poszły w górę o 10,8 proc. do 2,28 mld zł, te z reklam – o 24,1 proc. do 423,5 mln zł, z własnego sklepu – o 15,3 proc. do 224,3 mln zł, a z usług logistycznych – aż o 161 proc. do 128,3 mln zł.

Firma wypracowała 1,04 mld zł skorygowanego zysku EBITDA, wobec 942,4 mln zł rok wcześniej.

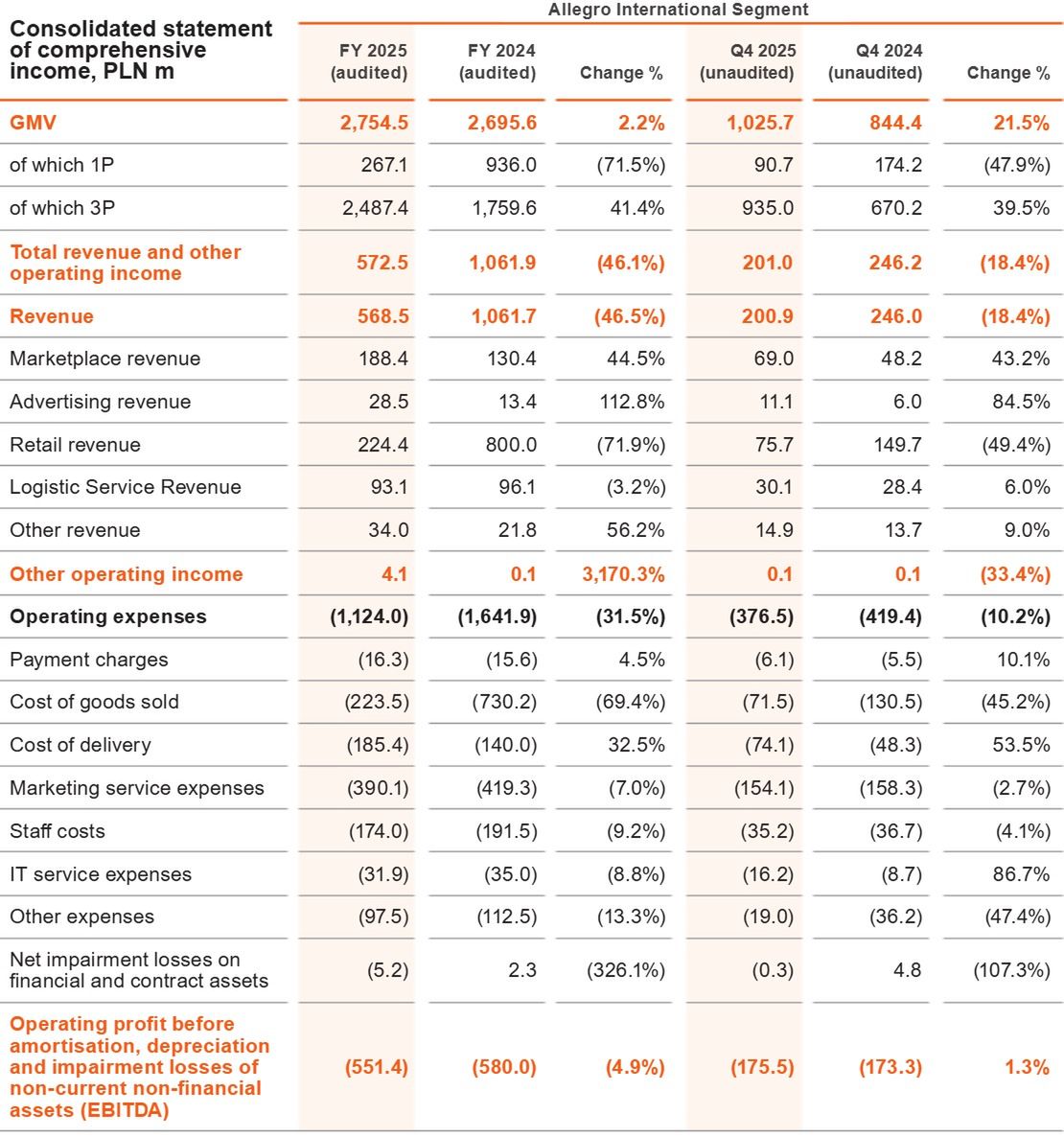

Na rynkach zagranicznych grupa Allegro wciąż dużo więcej wydaje niż zarabia. Przychody sprzedażowe w czwartym kwartale zmalały r/r o 18,4 proc. do 200,9 mln zł (głównie wskutek spadku sprzedaży we własnym sklepie o prawie połowę), zaś wydatki operacyjne – o 10,2 proc. do 376,5 mln zł (koszty dostaw poszły w górę o 53,5 proc. do 74,1 mln zł).

W konsekwencji skorygowana strata EBITDA nieco się pogłębiła: ze 173,3 do 175,5 mln zł.

– Przychody w Polsce przekroczyły 3,2 mld zł w czwartym kwartale, co oznacza wzrost o 16,4 proc. r/r, wspierany przez reklamę, Allegro Pay oraz działalność logistyczną w ramach Allegro Delivery. Na arenie międzynarodowej nasza strategia wyraźnie działa, a dynamika wzrostu rośnie. Całoroczny wzrost GMV o 58 proc. na trzech zagranicznych rynkach przewyższył oczekiwania, a marże znacznie się poprawiły na drodze do osiągnięcia progu rentowności – skomentował Jon Eastick.

Wyniki i prognozy Allegro na 2026 rok

– Wraz z oczekiwanym bardziej dynamicznym postępem na rynkach międzynarodowych, oczekujemy, że wzrost GMV i EBITDA na poziomie grupy po raz pierwszy przewyższy wzrost w Polsce. Ponadto spodziewamy się, że będziemy nadal zwracać kapitał inwestorom poprzez skup akcji własnych, utrzymując jednocześnie dźwignię finansową na niskim poziomie, co pozwoli Allegro inwestować w rozwój w oparciu o solidne fundamenty finansowe – zaznaczył Jon Eastick.

Grupa Allegro w prezentacji dla inwestorów podała, że od początku stycznia 2026 roku notuje wzrost sprzedaży brutto (GMV) o 10 proc. W Polsce dynamika jest wysoka jednocyfrowa, powyżej 8,6 proc. w czwartym kwartale 20205 roku, zaś na rynkach zagranicznych – ponad 30 proc.

W całym 2026 roku grupa Allegro spodziewa się wzrostu sprzedaży brutto o 10–12 proc. oraz przychodów o 12–15 proc. Skorygowany zysk EBITDA firmy ma zwiększyć się o 9–13 proc., a nakłady inwestycyjne wynieść 1,04–1,15 mld zł.

– Nasza wizja przyszłości opiera się na pozyskiwaniu nowych grup klientów i partnerów, zwiększaniu częstotliwości zakupów i jeszcze wyraźniejszym zostawieniu w tyle (działającej często na nierównych zasadach) chińskiej konkurencji. Chcemy być jak najbardziej przyjaznym ekosystemem partnerskim, gdzie dogłębna ekspertyza liderów kategorii w segmencie 1P łączy się z uniwersalnością platformy typu 3P. Wchodzimy w nowe segmenty, w tym usługi, eksplorując rynek wart setki miliardów złotych, celując w średnioroczny, dwucyfrowy wzrost GMV w Polsce i znaczące poprawienie rentowności za granicą. Możliwości są ogromne, a Allegro ma apetyt na więcej – podkreślił prezes spółki Marcin Kuśmierz.