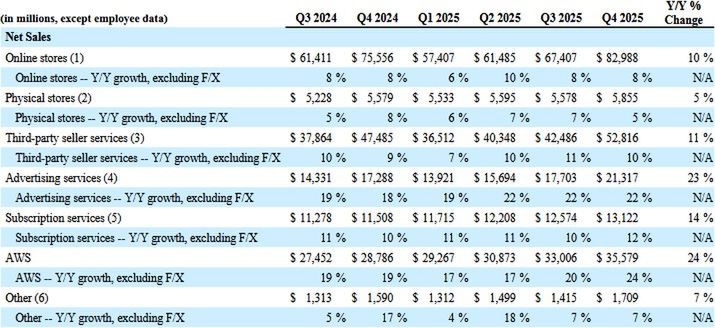

Przychody Amazona w czwartym kwartale 2025 roku sięgnęły 213,39 mld dolarów, o 13,6 proc. więcej niż przed rokiem. Znacznie wyższa dynamika była w segmencie usług koncernu, gdzie kwartalne przychody poszły w górę rok do roku o 16,9 proc. do 123,39 mld dolarów.

W obszarze usługowym największą część nadal stanowią opłaty od zewnętrznych sprzedawców obecnych na Amazonie. W zeszłym kwartale wzrosły one r/r o 11 proc. do 52,82 mld dolarów.

Dużo mocniej urosło kilka innych kategorii usług. Wpływy z Amazon Web Services podskoczyły o 24 proc. do 35,58 mld dolarów, te z reklam – o 23 proc. do 21,32 mld, a z subskrypcji – o 14 proc. do 13,12 mld.

Z kolei przychody z własnych sklepów internetowych zwiększyły się o 10 proc. do 82,99 mld dolarów, a ze sklepów stacjonarnych – o 5 proc. do 5,85 mld.

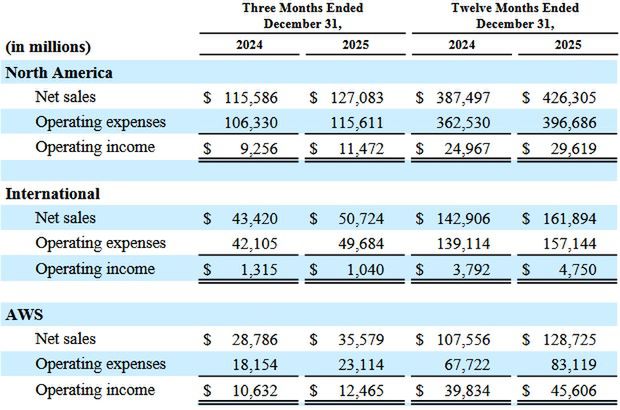

Amazon Web Services daje tyle zysku co reszta

Kwartalny zysk operacyjny Amazon Web Services wzrósł r/r z 10,63 do 12,46 mld dolarów. Jest już wyższy od zysku z pozostałej działalności Amazona.

W USA i Kanadzie koncern przy wzroście przychodów sprzedażowych ze 115,59 do 127,08 mld zł zwiększył zysk operacyjny z 9,25 do 11,47 mld. Za to na pozostałych rynkach wpływy poszły w górę z 43,42 do 50,72 mld dolarów, ale zysk operacyjny zmalał z 1,32 do 1,04 mld.

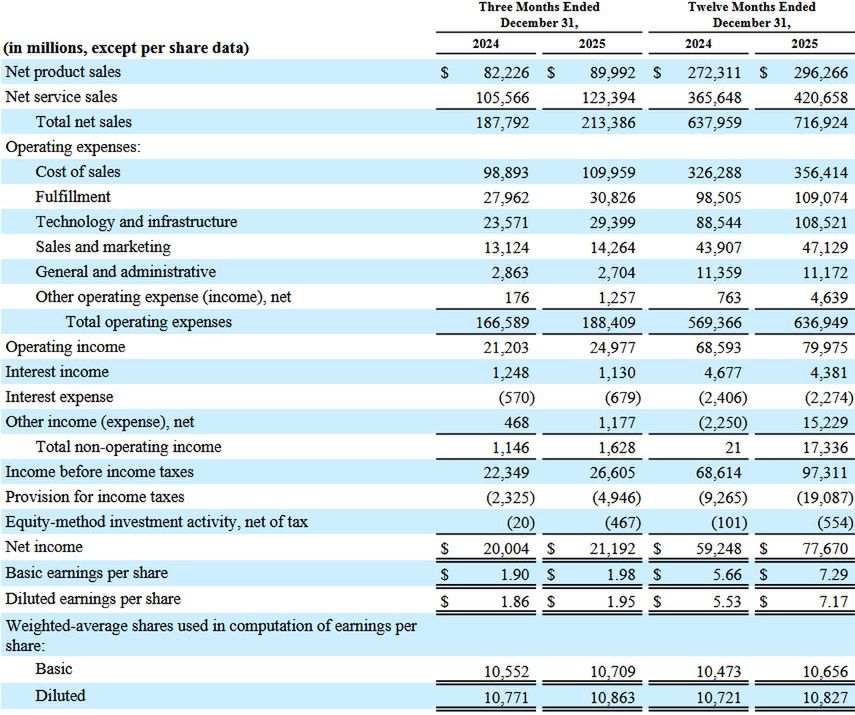

Wydatki operacyjne Amazona w minionym kwartale wzrosły nieco słabiej od przychodów – o 13,1 proc. do 188,41 mld dolarów, z czego koszty sprzedaży zwiększyły się z 98,89 do 109,96 mld.

Na poziomie operacyjnym kwartalny zysk poszedł w górę z 21,2 do 24,98 mld dolarów, a w ujęciu netto – z 20 do 21,19 mld (w przeliczeniu na akcję: z 1,86 do 1,95 dolara).

Zysk netto okazał się nieco niższy od średniej prognoz analityków pytanych przez Bloomberga, która wyniosła 1,97 dolara. Natomiast przychody przewyższyły oczekiwania wynoszące 211,33 mld dolarów.

W pierwszym kwartale 2026 roku Amazon spodziewa się przychodów sprzedażowych w przedziale od 173,5 do 178,5 mld dolarów, co będzie oznaczać wzrost r/r o 11–15 proc. (firma założyła korzystny wpływ zmian kursów walut w wysokości 1,8 pkt proc.).

Zysk operacyjny ma zaś wynieść od 16,5 do 21,5 mld dolarów (wobec 18,5 mld w pierwszym kwartale ub.r.), przy uwzględnieniu o 1 mld dolarów wyższych kosztów w ramach projektu Amazon Leo obejmującego m.in. quick commerce.

Amazon w gorączce inwestycji

– Biorąc pod uwagę tak wysoki popyt na nasze obecne produkty i przełomowe możliwości, takie jak sztuczna inteligencja, chipy, robotyka i satelity na niskiej orbicie okołoziemskiej, spodziewamy się jako cały Amazon zainwestować w 2026 roku ok. 200 mld dolarów – zapowiedział w komunikacie szef koncernu Andy Jassy.

Zaznaczył, że firma prognozuje "wysoki długoterminowy zwrot z zainwestowanego kapitału".

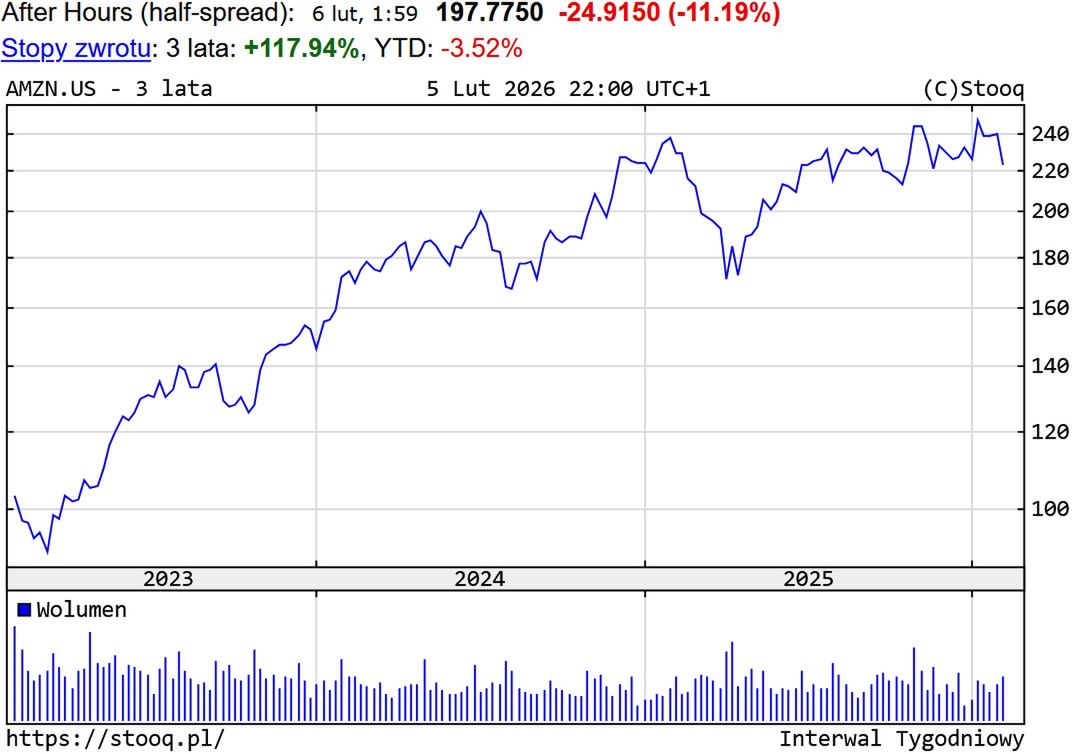

Najwidoczniej wielu inwestorów giełdowych ma krótszą perspektywę wobec koncernu, ponieważ po podaniu wyników i prognozy akcje Amazona w handlu posesyjnym taniały o ponad 11 proc.

Kurs koncernu na koniec czwartkowych notowań był o 118 proc. wyżej niż trzy lata temu, ale od początku 2025 roku nie urósł już znacząco, za to wiosną ub.r. zaliczył sporą korektę.