Według podanych we wtorek wstępnych wyników grupa Cyfrowy Polsat w czwartym kwartale ub.r. przy wzroście przychodów sprzedażowych o 5 proc. do 3,43 mld zł zanotowała gorszą rentowność. Skorygowany zysk EBITDA zmalał z 891,2 do 818,5 mln zł, skorygowana marża EBITDA - z 27,3 do 23,9 proc., a zysk netto - z 333,7 do 174,5 mln zł.

Ten ostatni może się jeszcze zmienić, bo na razie tylko wstępne dane podała grupa Asseco, w której Cyfrowy Polsat ma 22,95 proc. akcji (firma analizuje obecnie z audytorem, jak zaklasyfikować w bilansie jedną ze spółek zależnych.

Cyfrowy Polsat znów poniżej miliarda zł zysku

Zysk netto firmy były jeszcze niższy, gdyby nie 153,2 mln zł ze sprzedaży walorów innych spółek. To przede wszystkim efekt zbycia jesienią ub.r. za 600 mln zł wehikułowi inwestycyjnemu Zygmunta Solorza 10 proc. akcji Modivo (dawnego eobuwia), kupionych rok wcześniej za 500 mln zł.

Poprzednio poniżej miliarda zł Cyfrowy Polsat zarobił na czysto w 2018 roku (816,1 mln zł) i 2017 roku (945,2 mln zł). Wtedy holding zrealizował kilka dużych przejęć: przede wszystkim wyłożył ok. 1,3 mld zł na dwie trzecie akcji Netii, ponadto zapłacił grupie ZPR 103 mln zł za siedem kanałów telewizyjnych i 38 mln euro za większościowy pakiet Eleven Sports.

##NEWS https://www.wirtualnemedia.pl/elektrownia-jadrowa-od-pge-i-firmy-solorza-uokik-daje-zielone-swiatlo,7169669096532097a ##

Natomiast od jesieni 2021 roku, gdy Rada Polityki Pieniężnej zaczęła serię podwyżek stóp procentowych, firma Zygmunta Solorza musi wydawać dużo więcej na obsługę zadłużenia. W pierwszych trzech kwartałach ub.r. odsetki od kredytów i obligacji pochłonęły 511,6 mln zł, ponad trzy razy więcej niż rok wcześniej (181,2 mln zł). Holding jest częściowo zabezpieczony przed wzrostem odsetek - od stycznia do września zmniejszyło to koszty odsetkowe o 98,1 mln zł.

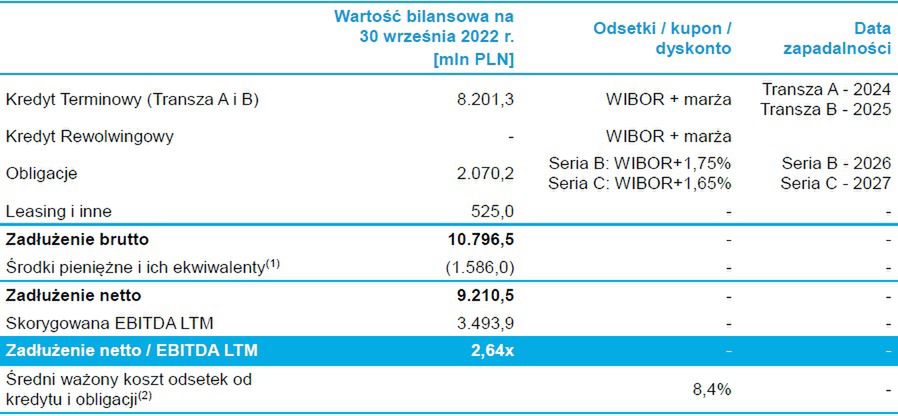

Zadłużenie netto grupy na koniec września ub.r. wynosiło 9,21 mld zł, a jego relacja do zysku EBITDA z minionych 12 miesięcy - 2,64x. W czwartym kwartale powiększyło się do 9,93 mld zł i 2,86x.

Na przełomie grudnia i stycznia firma sprzedała 7-letnie obligacje za 2,67 mld zł. 800 mln zł zapłacił za nie Europejski Bank Odbudowy i Rozwoju, a 1,53 mld zł przenieśli inwestorzy z dwóch wcześniejszych serii papierów dłużnych spółki, zapadających w 2026 i 2027 roku.

- Nowe obligacje też mają zmiennie oprocentowanie, więc w kontekście stóp procentowanych mogą powodować podwyższone koszty finansowania - komentuje dla Wirtualnemedia.pl Piotr Raciborski, analityk z Wood & Co.

Ponadto Cyfrowy Polsat ma do spłaty 6,21 mld zł kredytu w 2024 roku i 1 mld zł rok później.

Reklama i usługi telewizyjne pod presją internetu i inflacji

Na koniec ub.r. grupa Cyfrowy Polsat miała sprzedanych klientom indywidualnym i biznesowym 13,28 mln jednostkowych usług (RGU), wobec 13,46 mln rok wcześniej. O ile w obszarze telefonii mobilnej nastąpił wzrost z 6,19 do 6,24 mln RGU, a w przypadku usługi internetowej minimalny spadek - z 2,01 do 2 mln, o tyle liczba usług płatnej telewizji zmalała przez rok z 5,26 do 5,05 mln, a na koniec 2020 roku wynosiła 5,35 mln.

- Menedżerowie Cyfrowego Polsatu tłumaczyli wcześniej, że spadek sprzedaży płatnej telewizji wynika z repozycjonowania oferty, skupienia się na droższych pakietach i wycofania najtańszego. Ale częściowo wynika to na pewno z tego, że niektórzy widzowie rezygnują z telewizji na rzecz platform streamingowych. Trudno stwierdzić, która z tych przyczyn jest dominująca - mówi nam analityk chcący zachować anonimowość.

##NEWS https://www.wirtualnemedia.pl/polsat-box-go-seriale-oferta-ceny-polsat-go-jak-ogladac,7169673077126785a ##

Na rynku telewizyjnym firma zarabia też z reklam. W pierwszych trzech kwartałach ub.r. przychody reklamowo-sponsoringowe Telewizji Polsat wzrosły o 1 proc. do 878 mln zł. Cały rynek reklamy tv zmalał w tym okresie o 1,5 proc. do 3,05 mld zł.

- Cyfrowy Polsat jest jednym z największych graczy na rynku telewizyjnym, więc jest zależny od dynamiki reklamy telewizyjnej. A perspektywy tego rynku nie są zbyt dobre - zauważa Piotr Raciborski.

Agora w niedawnej prognozie stwierdziła, że dynamika reklamy telewizyjnej w br. wyniesie od 1 proc. spadku do 2 proc. wzrostu. Natomiast Publicis Groupe w listopadzie spodziewała się, że cały rynek reklamowy zyska 2,4 proc.

Przed rokiem telewizję wyprzedził internet, który po wielu latach wyższych wzrostów stał się największym kanałem komunikacji reklamowej. W pierwszych trzech kwartałach jego wartość zwiększyła się o kolejne 7,9 proc. do 3,41 mld zł (dane Publicis Groupe). Polsat w połowie 2020 roku za 422 mln zł kupił Grupę Interia, przy czym jej przychody stanowią niewielką część biznesu reklamowego nadawcy: w 2021 roku zmniejszyły się o 1,2 proc. do 101,41 mln zł.

Ponad 5 mld zł na zieloną energię

Od ponad roku grupa Cyfrowy Polsat nie działa wyłącznie w telekomunikacji i mediach cyfrowych. W ramach 5-letniej strategii ogłoszonej pod koniec 2021 roku zapowiedziała inwestycje w nieruchomości i energetykę odnawialną, na ten drugi obszar zamierza przeznaczyć 5,5 mld zł.

Firma ustaliła, że za dwie trzecie udziałów spółki PAK-Polska Czysta Energia wyłoży 800,5 mln zł. Przed rokiem od kontrolowanej przez Zygmunta Solorza spółki Embud 2 kupiła 66,94 proc. udziałów firmy nieruchomościowej Port Praski za 553,65 mln zł oraz za 290 mln zł 5 proc. swoich akcji.

##NEWS https://www.wirtualnemedia.pl/autobus-zasilany-wodorem-nesobus-ze-pak-zygmunt-solorz-w-rybniku,7173198611810433a ##

- W 2023 roku przepływy pieniężne grupy Cyfrowy Polsat powinny być ujemne, w 2024 roku w okolicach zera, a dopiero w 2025 mogą być widoczne przychody z inwestycji z zieloną energię - mówi nam jeden z analityków.

Nowa strategia firmy w warunkach gospodarki pod znakiem wysokiej inflacji nie spodobała się inwestorom. Od początku ub.r. akcje spółki staniały o 55 proc. - jesienią 2021 roku utrzymywały się na pułapie 33-37 zł, w połowie czerwca już tylko 18 zł, a w ostatnich dniach zmalały poniżej 16 zł.

Akcje Cyfrowego Polsatu kosztują tyle co 10 lat temu

Na dłużej na poziomie 16-17 zł kurs Cyfrowego Polsatu był poprzednio wiosną 2013 roku. - Pogorszenie się rentowności i duże zadłużenie grupy negatywnie wpływają na sentyment do spółki. Jest spore zagrożenie, że firma w najbliższych latach może nie wypłacić dywidendy - słyszymy od jednego z analityków.

- Podejrzewam, że sporo ryzyk dla Cyfrowego Polsatu jest już w cenie - zaznacza nasz rozmówca.

Inwestorzy pozytywnie zareagowali natomiast na szacunkowe wyniki grupy Cyfrowy Polsat w czwartym kwartale i całym ub.r. W środę akcje spółki zdrożały o 3,05 proc. do 16,22 zł, podczas gdy WIG urósł o 0,71 proc., a WIG20 o 0,9 proc.

Firma dużo hojniej dzieli się zyskiem z akcjonariuszami od czterech lat. W 2019 roku wypłaciła im 594,9 mln zł (po 93 zł na akcję), rok później 639,5 mln zł (1 zł na akcję), w 2021 roku rekordowe jak dotąd 767,4 mln zł, a w ub.r. 660,8 mln zł (w obu przypadkach po 1,20 zł na akcję).

Zygmunt Solorz ma walory stanowiące 48,15 proc. jej kapitału i 59,51 proc. głosów na walnym zgromadzeniu Cyfrowego Polsatu.