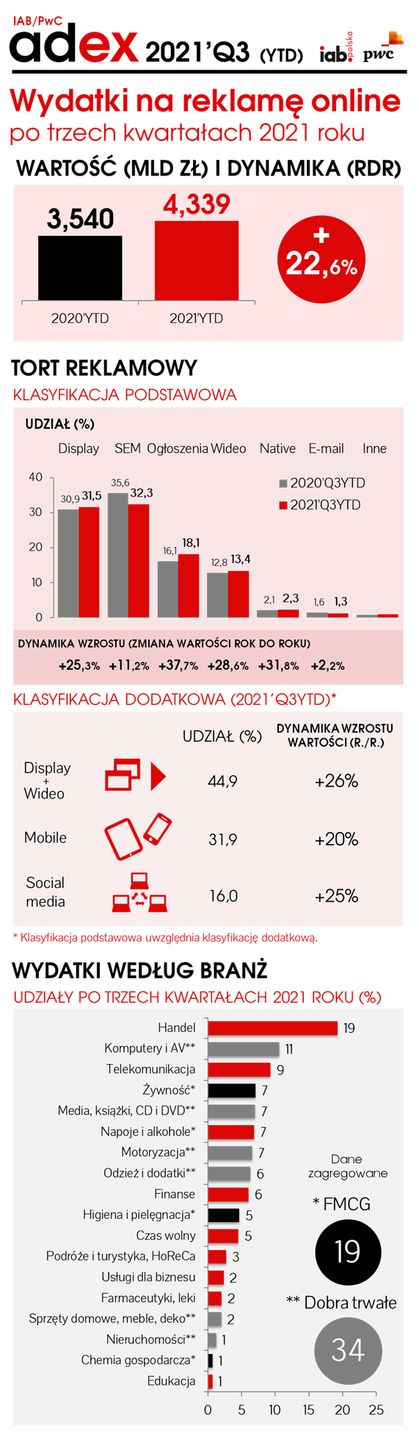

W trzecim kwartale 20221 roku wzrost wartości rynku reklamy cyfrowej wyniósł 22 proc., co przełożyło się na indeks po trzech kwartałach 2021 roku na poziomie 22,6 proc.. Łącznie od stycznia do września nakłady na komunikację cyfrową wzrosły o prawie 800 mln zł - podaje IAB.

Display i wideo z największym udziałem w rynku reklamy cyfrowej

W torcie reklamowym dominuje reklama graficzna (obejmująca statyczny display oraz wideo), osiągająca 45 proc. udziału (+26 proc. rdr.). Jest ona obecnie kluczowym motorem wzrostu – w badanym okresie wypracowała 51 proc. wartości dodanej w porównaniu do analogicznego okresu roku wcześniejszego.

Wśród kluczowych formatów największy indeks nadal jednak notują ogłoszenia (+37,7 proc. rdr.), które wciąż dynamicznie nadrabiają straty po zeszłorocznych stratach spowodowanych pandemią. SEM utrzymuje jedną trzecią tortu reklamowego online (32,3 proc.), a jego wartość nadal wzrasta dwucyfrowo (+11,2 proc. rdr.). Wysoki indeks wciąż osiągają też wszystkie kluczowe kanały sprzedaży reklamy online: w modelu programmatic, w urządzeniach mobilnych oraz w mediach społecznościowych.

Biorąc pod uwagę podział branżowy – ranking reklamodawców nie uległ istotnym zmianom. Żaden z segmentów nie zanotował spadków wartości rok do roku. Zdecydowanym liderem jest branża handlu (19 proc.), komputery i dobra trwałe (11 proc.) oraz telekomunikacja (9 proc.).

Zobacz: Facebook i Google nie oceniają projektu podatku reklamowego. Ile zarabiają w Polsce z reklam?

W badaniu uwzględniono przychody następujących podmiotów: Agora, Burda Media, Cormedia, CS Group (szacowane), Dentsu Aegis, Facebook (częściowo szacowane), Freshmail, GK Digitree Group, Google – wyszukiwarka, reklama kontekstowa, YT, GDN i mobile (częściowo szacowane), GroupM, Grupa Allegro, Grupa Pracuj, Grupa Wirtualna Polska, Grupa ZPR Media, Havas Media, IDG, IPG Mediabrands, LEADR, Lowe Media, NetSprint, Novem, OLX, OMD, Polsat-Interia, Polska Press Grupa, Publicis Groupe, Ringier Axel Springer Polska, Społeczności, Ströer Digital, TVN, TVP. Szacunki oparte są na danych PwC, IHS oraz Gemius.

Dane zbierano do 24 stycznia br.