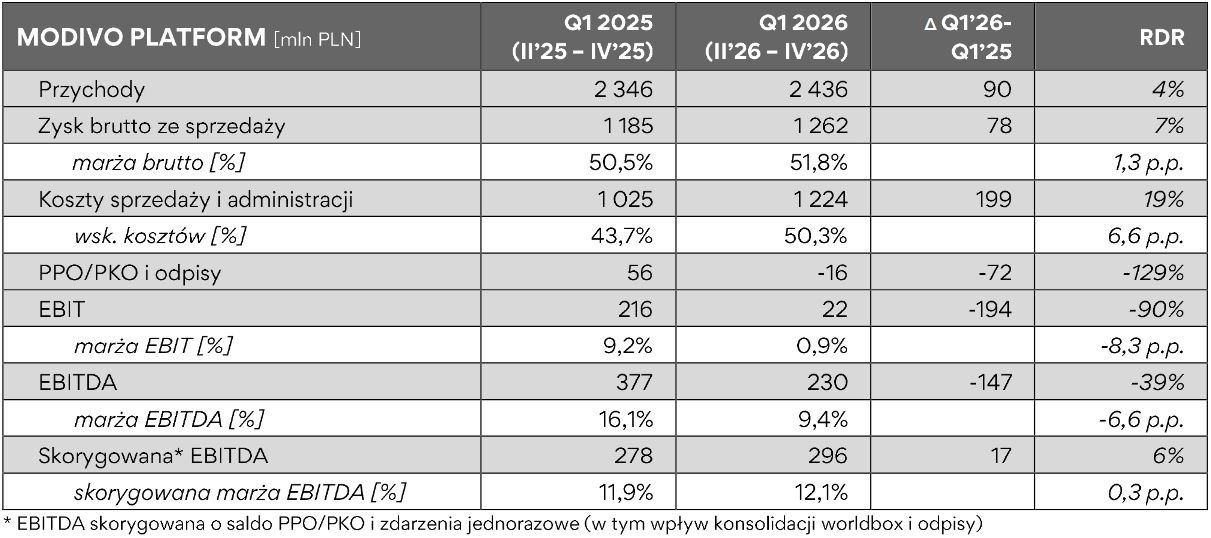

Wstępne, szacunkowe dane wskazują, że od lutego do kwietnia 2026 roku przychody grupy Modivo (do lutego bieżącego roku działającej pod nazwą grupa CCC) wyniosły 2,44 mld zł, o 4 proc. mniej niż przed rokiem.

Firma w sklepach stacjonarnych wypracowała wzrost przychodów o 19 proc., natomiast w obszarze e-commerce – spadek o 8 proc. Sprzedaż porównywalna zwiększyła się o 1 proc.

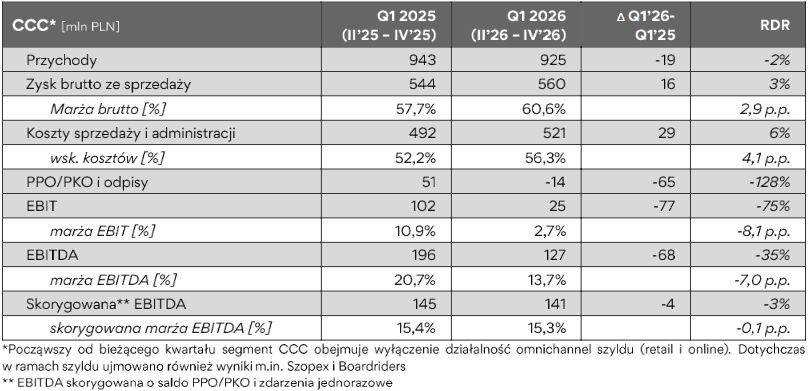

W jej największym szyldzie CCC łączne przychody w minionym kwartale obrotowym zmalały rok do roku o 2 proc. do 925 mln zł, przy czym w obszarze e-commerce poszły w dół o jedną czwartą. Produkty licencyjne zapewniły już prawie 38 proc. wpływów, o 7 pkt proc. więcej niż przed rokiem.

W komunikacie zwrócono uwagę, że co prawda koszty sprzedażowo-administracyjne wzrosły r/r o 6 proc. do 521 mln zł, ale koszty ogólnego zarządu zmalały o 15 proc., zaś łączna powierzchnia sklepów CCC zwiększyła się o 9 proc.

Na poziomie skorygowanej EBITDA zysk spadł o 3 proc. do 141 mln zł, a marża – z 15,4 do 15,3 proc. Natomiast zysk operacyjny poszedł w dół ze 102 do 25 mln zł.

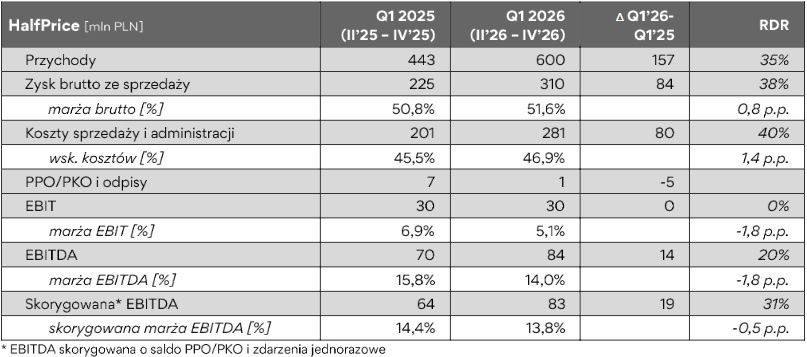

HalfPrice urósł o jedną trzecią

Sieć HalfPrice wypracowała wzrost kwartalnych przychodów o 35 proc. do 600 mln zł, przy czym sprzedaż porównywalna zwiększyła się o 6 proc. Udział produktów licencyjnych poszedł w górę o 7 pkt proc. do 29 proc.

Grupa Modivo wskazała, że ów udział będzie dalej rósł w kolejnych kwartałach, a ponieważ firma coraz więcej takich produktów wytwarza we własnym zakresie, powinno to mieć pozytywne przełożenie na marżę brutto.

Skorygowany zysk EBITDA sieci HalfPrice zwiększył się o 31 proc. do 83 mln zł, przy spadku marży z 14,4 do 13,8 proc.

Mniej na reklamy w internecie

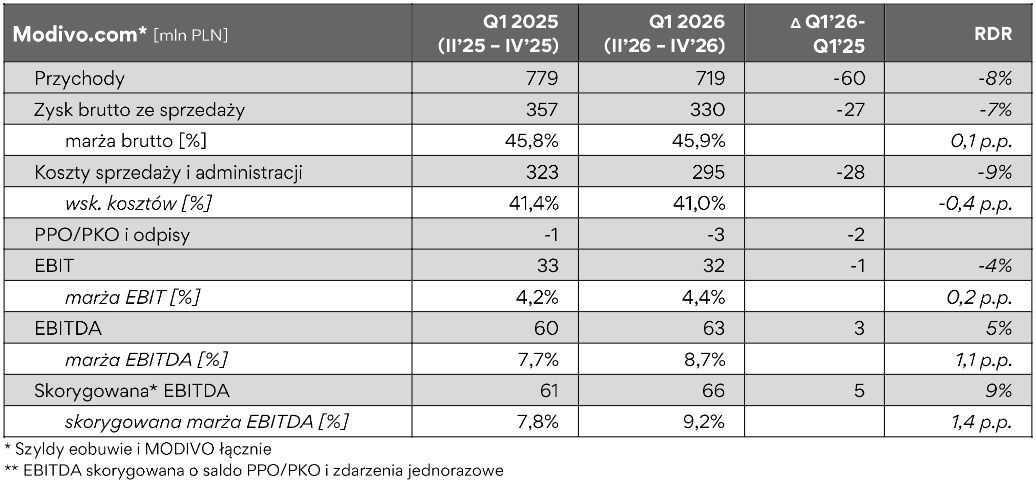

Z kolei segment Modivo.com, obejmujący sieci Modivo i eobuwie, zanotował spadek przychodów r/r o 8 proc. do 719 mln zł. Firma tłumaczy to "optymalizacją wydatków na performance marketing, ukierunkowaną na poprawę rentowności".

W komunikacie podano, że udział tych kosztów w przychodach zmalał o 6 pkt proc. do 12 proc. W coraz większym stopniu klientów do sklepów przyciąga uruchomiony rok temu klub lolajnościowy Modivo Club (w grudniu firma informowała, że z jego płatnej wersji korzysta ponad 820 tys. użytkowników).

Udział marek licencyjnych w sprzedaży zwiększył się przez rok o 8 pkt proc. do 20 proc.

Skorygowany zysk EBITDA segmentu poszedł w górę o 5 proc. do 63 mln zł, a marża – z 7,7 do 8,7 proc.

Grupa Modivo zaczyna reklamować sklepy worldbox

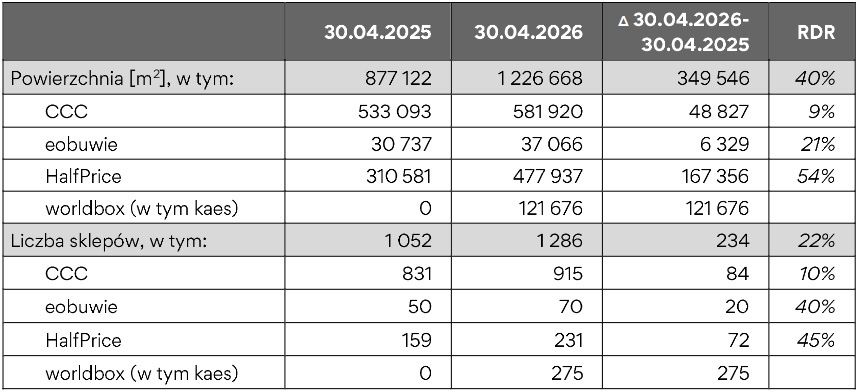

W bilansie grupy Modivo pierwszy raz pojawiła się sieć sklepów odzieżowych worldbox, w której właścicielu kontrolny pakiet udziałów firma przejęła pod koniec stycznia bieżącego roku. Na koniec kwietnia działało 275 placówek handlowych pod tym szyldem.

W komunikacie podkreślono, że wyniki sieci worldbox są ściśle powiązane z udziałem marek licencyjnych w jej ofercie. W pierwszej połowie kwartału oferta worldbox była zdominowana przez zapas marek partnerskich, z dawnego portfolio sklepów kaes, a marża brutto wyniosła 24 proc. W kwietniu udział marek licencyjnych przekroczył 40 proc., a marża brutto osiągnęła ok. 55 proc., zaś w maju marża wzrosła do 57 proc.

Grupa Modivo zapowiedziała, że "wraz z osiągnięciem znaczącego udziału marek licencyjnych, uruchomione zostają działania promocyjne ukierunkowane na budowanie rozpoznawalności szyldu wśród klientów, a tym samym wzrost odwiedzalności sklepów i sprzedaży/m2".

Zaznaczyła przy tym, że zdecydowała się mocno wyhamować ekspansję sieci worldbox: liczbę sklepów planowanych do uruchomienia w bieżącym roku zmniejszono o ok. 70 proc. względem pierwotnego planu "do czasu potwierdzenia założeń biznesowych". Firma wyjaśniła, że będzie otwierać jedynie sklepy w modelu "pod klucz", z czynszem uzależnionym od obrotu i tzw. klauzulą CAP OCR. Ponadto wtrzymała ekspansję worldbox za granicą.

1,3 tys. sklepów obuwniczych

Przez rok znacząco zwiększyła się stacjonarna sieć sprzedażowa grupy Modivo. Liczba sklepów CCC urosła o 84 do 915, eubowia – o 20 do 70, zaś HalfPrice – o 72 do 231.

W efekcie ich łączna powierzchnia handlowa poszła w górę o 40 proc. do 1,23 mln metrów kwadratowych.

Na poziomie skorygowanej EBITDA zysk grupy Modivo zwiększył się o 6 proc. do 296 mln zł, zaś marża – z 11,9 do 12,1 proc.

Pozostałe wyniki zyskowności obciążyły m.in. ok. 49 mln zł dotyczące sieci worldbox oraz 16 mln zł ujemnego bilansu pozostałych przychodów i kosztów operacyjnych. Firma zaznaczyła, że jej zysk EBITDA z podstawowej, porównywalnej działalności (czyli bez sklepów worldbox) zwiększył się r/r o 6 proc.

Natomiast zysk operacyjny poszedł w dół z 216 do 22 mln zł.