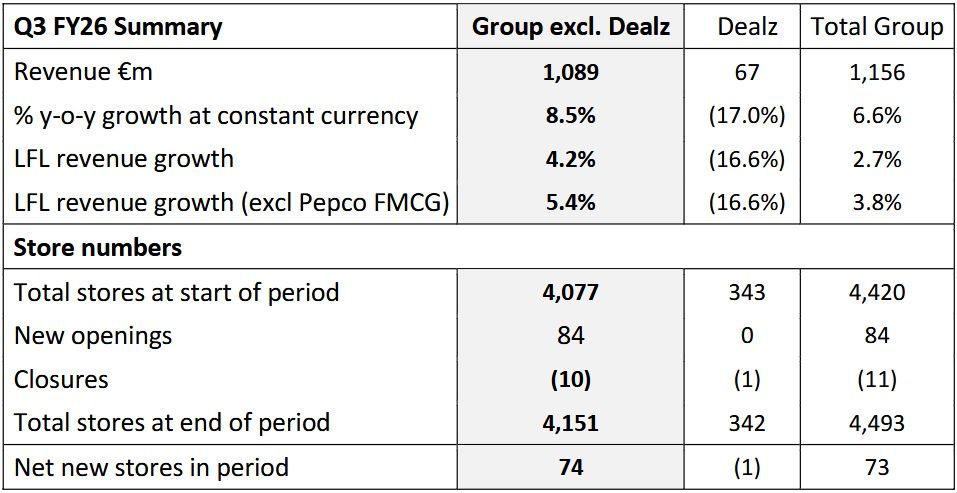

Od kwietnia do czerwca 2026 roku, w trzecim kwartale swojego roku obrotowego, Pepco Group zanotowała 1,156 mld euro przychodów sprzedażowych, o 6,6 proc. więcej niż przed rokiem (przy stałych kursach walut).

Sprzedaż porównywalna wzrosła o 2,7 proc., a bez uwzględnienia produktów FMCG oferowanych w sklepach Pepco – o 3,8 proc.

Wyniki firmy ostatni raz obciążyła sieć Dealz, licząca na koniec czerwca 342 placówki. W zeszłym kwartale jej przychody zmalały rok do roku o 17 proc. (przy stałych kursach walut) do 67 mln euro, a sprzedaż porównywalna – o 16,6 proc. Jak już informowaliśmy, na początku czerwca Pepco Group zawarła przedwstępną umowę sprzedaży 100 proc. udziałów spółki Dealz Poland.

Pepco Group w czwartkowym komunikacie podała, że nabywca Dealz Poland uzyskał stosowne zgody regulatorów rynkowych i transakcja zostanie sfinalizowana w najbliższym czasie. Cena wynosi symboliczną złotówkę, ponadto Pepco Group zapewni sprzedawanej spółce zabezpieczone aktywami finansowanie do kwoty 20 mln funtów brytyjskich przez 18 miesięcy. Z drugiej strony na mocy osobnej umowy będzie uprawniona do otrzymania 35 proc. wpływów gotówkowych netto z jakiejkolwiek przyszłej sprzedaży Dealz (bez ograniczenia czasowego).

74 nowe sklepy Pepco

Znacząco wzrosły natomiast wyniki sklepów Pepco. Sieć w minionym kwartale wypracowała 1,089 mld euro przychodów, o 8,5 proc. więcej niż przed rokiem (przy stałych kursach walut). Sprzedaż porównywalna poszła w górę o 4,2 proc., a bez uwzględnienia kategorii FMCG – o 5,4 proc.

Na koniec czerwca działało 4 151 sklepów Pepco. W ciągu kwartału otworzono 84 placówki i zamknięto 10.

– Przychody porównywalne Pepco w ujęciu rocznym wzrosły o 5,4 proc. z wyłączeniem FMCG oraz w tempie dwucyfrowym w ujęciu dwuletnim, co pokazuje, że usprawnienia w zakresie dostępności produktów, wiodącej pozycji cenowej oraz asortymentu spotykają się z pozytywnym odbiorem klientów – stwierdził w komunikacie Stephen Borchert, prezes Pepco Group.

– Nasza działalność w Europie Zachodniej zanotowała wyjątkowo udany kwartał, z przychodami porównywalnymi wyższymi o 15 proc. rdr z wyłączeniem FMCG, co potwierdza słuszność obranego kierunku, który zakłada przyśpieszenie wzrostu w tym regionie – dodał.

Natomiast w minionych trzech kwartałach Pepco Group osiągnęła 3,636 mld euro przychodów sprzedażowych. Dynamika r/r bez zmian kursów walut wyniosła 5,1 proc., a w ujęciu porównywalnym – 1,2 proc. (zaś 3,7 proc. bez kategorii FMCG).

Sieć Dealz zanotowała spadek wpływów o 10,3 proc. do 237 mln euro, natomiast przychody Pepco poszły w górę o 6,4 proc. do 3,389 mld euro (sprzedaż porównywalna zwiększyła się o 2,2 proc., a o 4,9 proc. bez kategorii FMCG). W ciągu 9 miesięcy uruchomiono 221 sklepów Pepco i zamknięto 85.

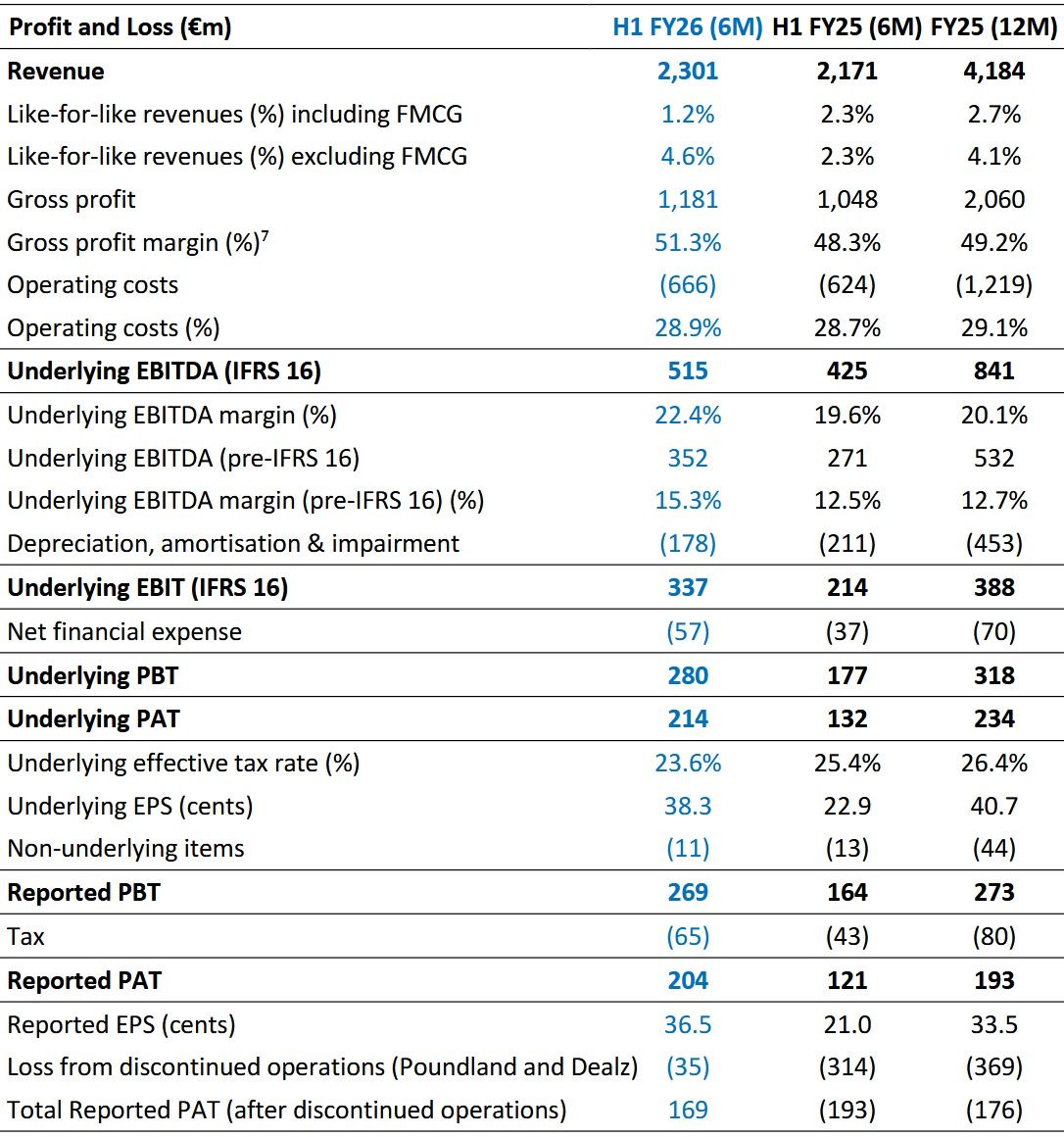

Z kolei w minionych dwóch kwartałach Pepco Group, bez uwzględnienia sieci Dealz, wypracowała 2,3 mld euro przychodów, wobec 2,171 mld rok wcześniej. Sprzedaż porównywalna zwiększyła się o 1,2 proc., a bez produktów FMCG – o 4,6 proc.

Wzrosła też zyskowność firmy: na poziomie EBITDA z 425 do 515 mln euro, a w ujęciu netto – ze 132 do 214 mln.

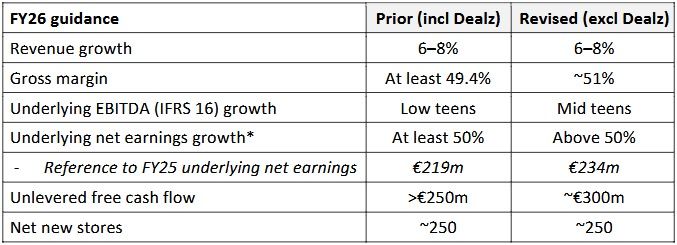

W górę prognozowana zyskowność

Pepco Group w związku ze sprzedażą sieci Dealz zaktualizowała swoje całoroczne prognozy finansowe. Bez zmian pozostają oczekiwania co do wzrostu przychodów (o 6–8 proc.) i liczby sklepów (o ok. 250).

Natomiast prognozowaną marżę brutto podwyższono z minimum 49,4 proc. do ok. 51 proc., marżę EBITDA – z niskich do średnich kilkunastu proc., a wzrost zysku netto – z minimum 50 proc. do powyżej 50 proc. Ponadto wolne przepływy pieniężne mają wynieść ok. 300 mln euro, a nie jak poprzednio oczekiwano ok. 250 mln.

– Dzięki prostszej strukturze, silnemu poziomowi generowania gotówki oraz wyraźnej dynamice rozwoju marki Pepco, z przekonaniem patrzymy w przyszłość, zakładając dalszy rentowny wzrost oraz wyższe stopy zwrotu dla akcjonariuszy – podkreślił Stephen Borchert.