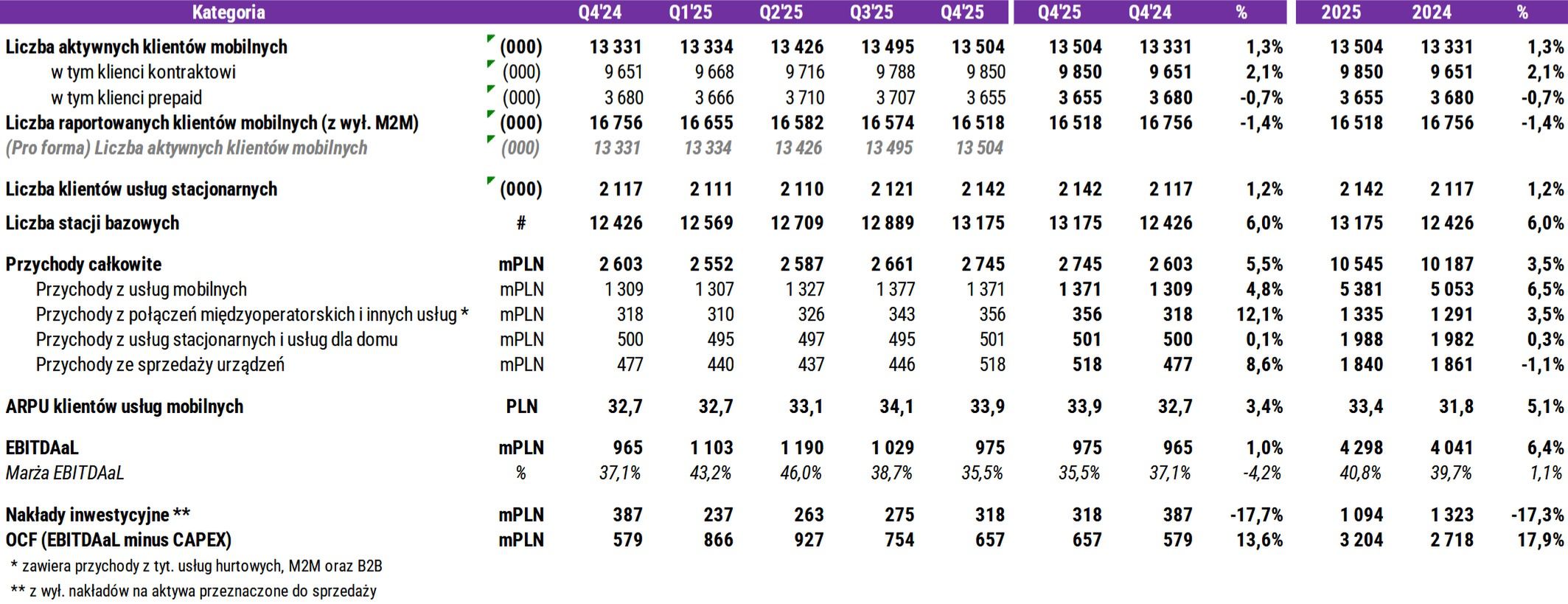

W samym czwartym kwartale 2025 roku przychody grupy P4 wyniosły 2,74 mld zł, o 5,5 proc. więcej niż przed rokiem. Wpływy z usług mobilnych poszły w górę rok do roku o 4,8 proc. do 1,37 mld zł, z połączeń międzyoperatorskich, usług hurtowych, M2M i B2B – o 12,1 proc. do 356 mln zł, ze sprzedaży urządzeń – o 8,6 proc. do 518 mln zł, zaś z usług stacjonarnych i dla domu – o 0,1 proc. do 501 mln zł.

W zakresie sprzedaży urządzeń (głównie smartfonów) operator przełamał trend spadkowy, przy czym negatywna dynamika z pierwszych trzech kwartałów spowodowała, że całoroczne wpływy zmalały o 1,1 proc. do 1,84 mld zł.

Ponad 15 mln klientów grupy Play

Na koniec 2025 roku grupa P4 miała 13,5 mln aktywnych klientów usług mobilnych, o 1,3 proc. więcej niż przed rokiem. Grupa klientów abonamentowych zwiększyła się przez rok o 2,1 proc. do 9,85 mln, a tych korzystających z ofert prepaidowych zmalała o 0,7 proc. do 3,65 mln.

"Play już od dwunastu kwartałów utrzymuje pozycję najczęściej wybieranego operatora w Polsce przez osoby przenoszące numer telefonu, zgodnie z danymi Urzędu Komunikacji Elektronicznej. Potwierdza to atrakcyjność oferty oraz wysoki poziom zaufania klientów" – podkreślił zarząd P4 w sprawozdaniu.

Natomiast w obszarze usług stacjonarnych (są one oparte na ofercie przejętego kilka lat temu UPC Polska) liczba klientów wzrosła o 1,2 proc. do 2,14 mln.

W czwartym kwartale 2025 roku średni przychód miesięczny (ARPU) od użytkownika usług mobilnych Play wyniósł 33,9 zł, o 3,4 proc. więcej niż przed rokiem. Całoroczna dynamika była znacznie wyższa: o 5,1 proc. do 33,4 zł.

Operator zaznaczył w komunikacie, że "w dalszym ciągu dąży do utrzymania równowagi pomiędzy zyskownością i wzrostem bazy, m.in. poprzez oferowanie większej ilości usług za wyższą cenę abonamentu oraz usług konwergentnych skierowanych do określonych klientów".

17 proc. mniej na inwestycje

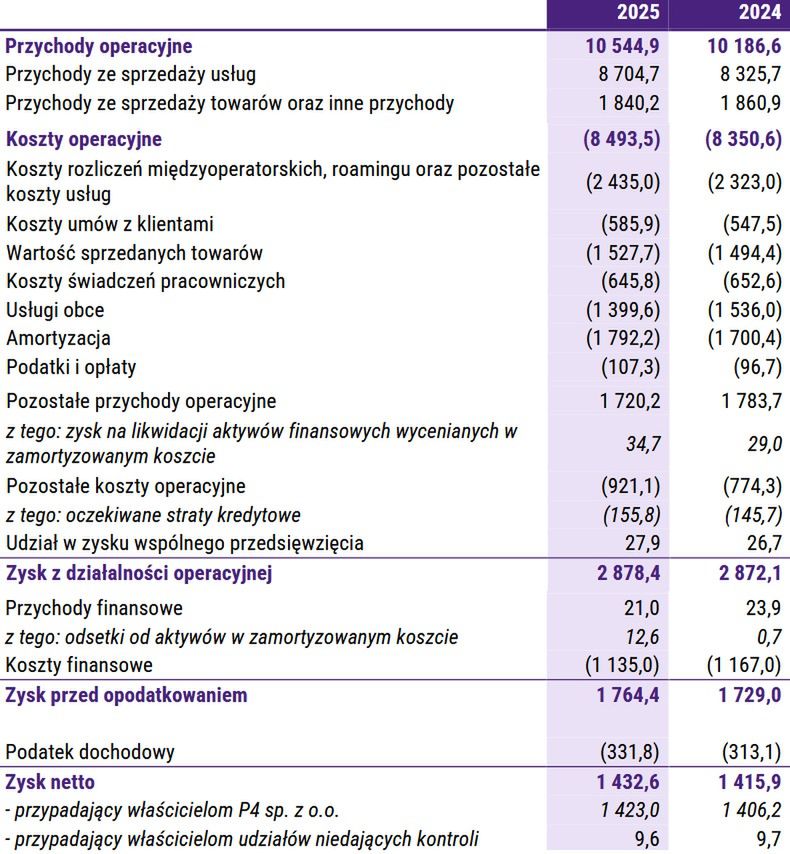

Całoroczne wydatki operacyjne grupy P4 wzrosły znacznie słabiej od przychodów – o 1,7 proc. do 8,49 mld zł. Koszty rozliczeń międzyoperatorskich, roamingu i pozostałe koszty usług zwiększyły się z 2,32 do 2,43 mld zł, amortyzacji – z 1,7 do 1,79 mld zł, a wartość sprzedanych towarów – z 1,49 do 1,53 mld. Za to nakłady na usługi obce zostały ograniczone z 1,54 do 1,4 mld.

Telekom zmniejszył też wydatki na inwestycje: o 17,3 proc., z 1,32 do 1,09 mld zł. Na koniec 2025 roku miał 13 175 stacji bazowych, o 6 proc. więcej niż rok wcześniej. Zasięg jego sieci 3G wynosił 98,8 proc., 4G – 99,5 proc., zaś 5G – 88 proc.

W całym 2025 roku na poziomie EBITDA bez kosztów leasingu zysk firmy poszedł w górę o 6,4 proc. do 4,3 mld zł, a marża – z 39,7 do 40,8 proc. Operator wyliczył w komunikacie, że to efekt "lepszych przychodów operacyjnych, wygaśnięcia umów serwisowych pozostających po akwizycji UPC Polska oraz efektywnego zarządzania kosztami, co zostało częściowo zniwelowane przez wyższe koszty dzierżawy stacji bazowych i niższe przychody z programu build-to-suit".

Natomiast tylko w czwartym kwartale zysk EBITDA bez leasingu wzrósł o 1 proc. do 975 mln zł, a marża w tym ujęciu zmniejszyła się z 37,1 do 35,5 proc.

Całoroczny zysk operacyjny zwiększył się z 2,87 do 2,88 mld zł, a zysk netto – z 1,42 do 1,43 mld.