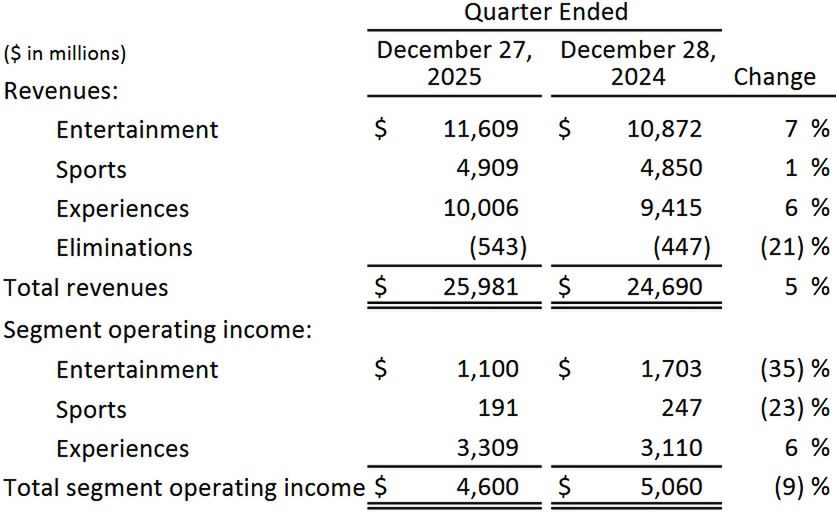

Cały pion rozrywki Disneya w kwartale finansowym zakończonym 27 grudnia 2025 roku zanotował 11,61 mld dolarów przychodów, o 7 proc. więcej niż przed rokiem, zaś jego zysk operacyjny zmalał rok do roku aż o 35 proc. do 1,1 mld.

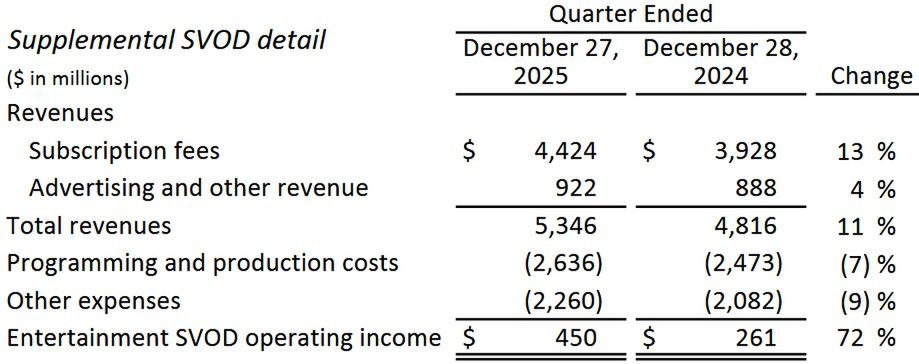

72 proc. więcej zysku z Disney+ i Hulu

Do spadku rentowności nie przyczyniły się należące do koncernu platformy streamingowe Disney+ i Hulu, których przychody poszły w górę r/r o 11 proc. do 5,35 mld dolarów. Zdecydowaną większość zapewniają opłaty od subskrybentów, gdzie nastąpił wzrost o 13 proc. do 4,42 mld. Zaś wpływy reklamowe zwiększyły się o 4 proc. do 922 mln.

Za to po stronie kosztowej nastąpiły spore spadki: wydatki na produkcję i treści programowe zmalały o 7 proc. do 2,64 mld dolarów, a pozostałe – o 9 proc. do 2,26 mld. Przełożyło się to na wzrost zysku operacyjnego z 261 do 450 mln dolarów.

Disney w sprawozdaniu wskazał, że do wyższych przychodów przyczynił się m.in. wzrost liczby subskrybentów jego platform, przy czym nie podał już żadnych danych o ich liczbie i średnich opłatach za subskrypcje. Dodatkowo koncern w pierwszej połowie 2025 roku do oferty Hulu Live TV włączył platformę Fubo, którą wcześniej miał współtworzyć z Warner Bros. Discovery.

Hity kinowe, gorzej w telewizji

Firma wskazała, że zwiększyły się też jej kwartalne przychody z dystrybucji kinowej, m.in. dzięki tytułom takim jak "Avatar: Ogień i popiół", "Zwierzogród 2" i "Predator: Strefa zagrożenia" (przed rokiem głównymi hitami kinowymi koncernu były "Mufasa: Król Lew" i "Vaiana 2").

Co więc poszło gorzej w obszarze rozrywki Disneya? Zmalały r/r przychody reklamowe, wypracowywane głównie przez stacje telewizyjne. Jako powody oprócz sprzedaży w listopadzie 2024 roku kontrolnego pakietu akcji indyjskiego nadawcy Disney Star (wcześniej Star India) wskazano niższe średnie stawki za reklamy (które tylko częściowo zrekompensowała wyższa liczba łącznej emisji spotów) oraz słabszy wpływ reklam z kategorii politycznej.

Segment sportowy Disneya, obejmujący głównie stacje ESPN i platformę ESPN+, wypracował wzrost kwartalnych przychodów o 1 proc. do 9,41 mld dolarów, ale z jego zysku operacyjnego ubyła prawie jedna czwarta (spadek z 247 do 191 mln dol.).

Co prawda pion zarobił więcej z reklam, ale zmalały przychody subskrypcyjne (po sprzedaży Disney Star), zaś stronę wydatkową obciążyły wyższe koszty nowych licencji sportowych i realizacji transmisji.

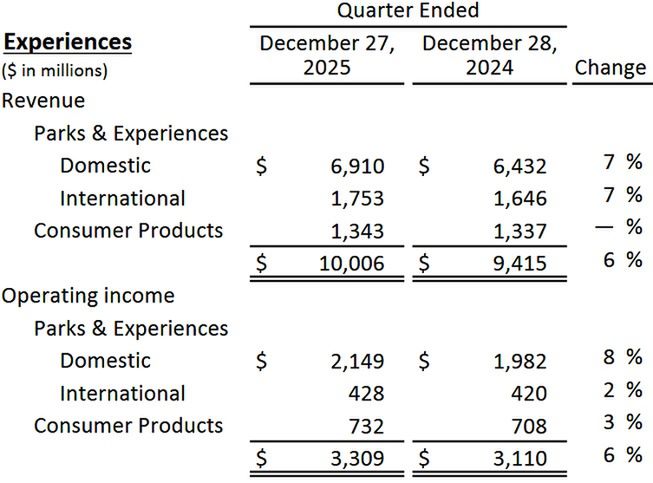

Parki rozrywki Disney wciąż potęgą

Krocie Disneyowi dalej przynosi segment obejmujący parki rozrywki i produkty pozamediowe (zabawki, gadżety oparte należących do koncernu markach). Kwartalne przychody owego obszaru poszły w górę o 6 proc. do 10,01 mld dolarów, z czego te z parków rozrywki w USA – o 7 proc. do 6,91 mld dolarów, a z pozostałych – też o 7 proc. do 1,75 mld.

Odwiedzających w obiektach rozrywki było więcej m.in. dlatego, że firma otworzyła dla nich dwa nowe: Disney Treasure w grudniu 2024 roku i Disney Destiny w listopadzie 2025 roku. Za to rok wcześniej części mieszkańców USA nie w głowie były takie atrakcje, bo w kraju szalał huragan Milton.

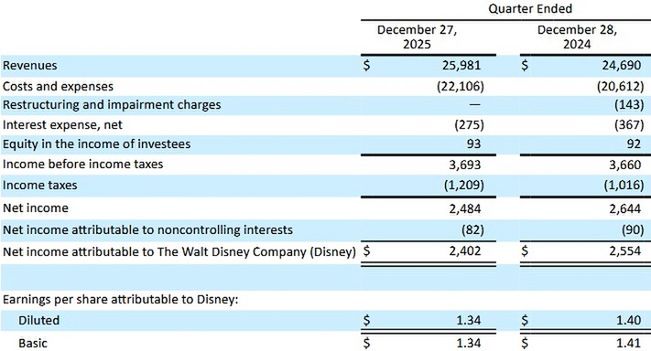

Ogółem przy wzroście kwartalnych przychodów o 5 proc. do 25,98 mld dolarów zyskowność Disneya nieco się pogorszyła: na poziomie operacyjnym o 9 proc. do 4,6 mld, a w ujęciu netto i części przypisanej jednostce dominującej – o 6 proc. do 2,48 mld dolarów (w przeliczeniu na akcję: z 1,40 do 1,34 dolara). Przy wykluczeniu zdarzeń jednorazowych zysk netto na akcję wyniósł 1,63 dolara.

Kluczowe wyniki okazały się wyższe od średniej prognozy analityków zebranej przez LSEG, która wynosiła 25,74 mld dolarów przychodów i 1,57 dolara zysku netto bez zdarzeń jednorazowych.

Mimo to po publikacji danych z zeszłego kwartału kurs akcji Disneya pod koniec poniedziałkowej sesji giełdowej tracił ponad 6,5 proc.