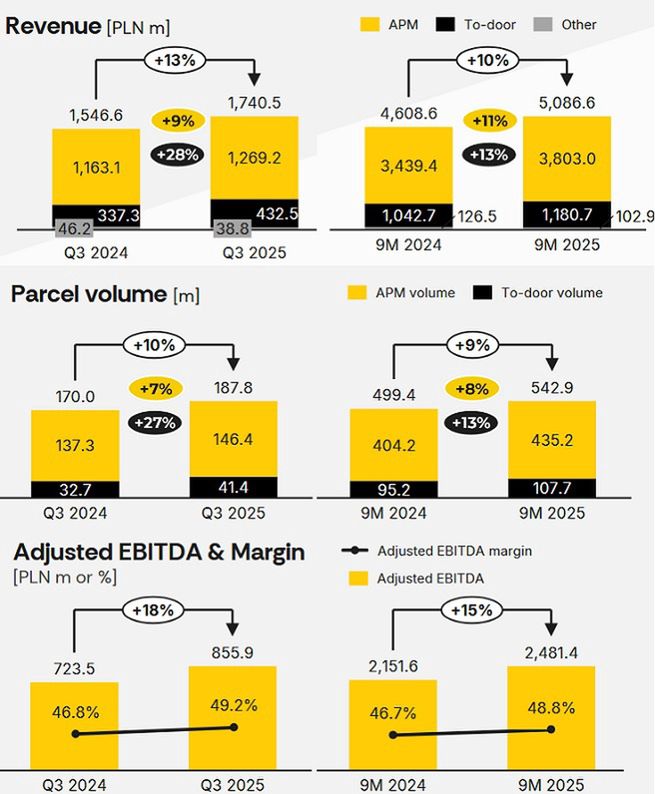

W Polsce przychody grupy InPost w trzecim kwartale 2025 roku sięgnęły 1,74 mld zł, po wzroście r/r o 13 proc. Liczba przesyłek dostarczonych przez firmę poszła w górę o 10 proc. do 187,8 mln, z czego tych do Paczkomatów – o 7 proc. do 146,4 mln, a do domów odbiorców – o 27 proc. do 41,4 mln.

Firma wypracowała na naszym rynku 855,9 mln zł skorygowanego zysku EBITDA i 49,2 proc. marży, wobec odpowiednio 723,5 mln i 46,8 proc. przed rokiem.

Jak już opisywaliśmy, wiosną br. Allegro zaczęło mocno promować na swojej platformie własną usługę dostaw zakupów – Allegro Delivery, kosztem opcji oferowanych przez inne firmy. InPost w sierpniu br. podał, że według jego szacunków ten mechanizm w szczytowym okresie dotyczył nawet ponad 30 proc. wszystkich zakupów na Allegro. U firmy Rafała Brzoski przełożyło się to w drugim kwartale na spadek liczby zrealizowanych dostaw o niecałe 2 proc.

InPost ocenił, że Allegro naruszyło w ten sposób zapisy łączącej je umowy, i zażądał 98,7 mln zł kary. W związku z brakiem reakcji ze strony kontrahenta skierował sprawę do sądu arbitrażowego. Jak zapewnił szef Allegro Marcin Kuśmierz, firma działa zgodnie z prawem i nie obawia się interwencji w tej sprawie Urzędu Ochrony Konkurencji i Konsumentów.

W sprawozdaniu za trzeci kwartał InPost nie podał żadnych dalszych informacji o wpływie na jego wyniki działań Allegro. Zaznaczył natomiast, że w ciągu roku zaczął współpracę z 2,5 tys. małych i średnich platform e-commerce.

InPost mocno w górę na Wyspach Brytyjskich

W krajach strefy euro przychody grupy InPost zwiększyły się r/r o 35,6 proc. do 996,1 mln zł przy wzroście liczby dostarczonych paczek o 24 proc. do 83,5 mln. Na poziomie skorygowanej EBITDA zysk wzrósł o 33,7 proc. do 144,3 mln zł, zaś marża zmalała z 14,7 do 14,5 proc.

Zdecydowanie najmocniej firma rośnie w Irlandii i Wielkiej Brytanii. Tam jej przychody poszybowały z 253,8 mln do 1,03 mld zł, a liczba dostarczonych przesyłek – z 25,1 do 80,2 mln.

Skorygowana zyskowność EBITDA zwiększyła się słabiej: o 63,2 proc. do 88 mln zł, a marża spadła z 16,3 do 8,5 proc.

– Dzięki strategicznym przejęciom, w szczególności w Wielkiej Brytanii, przychody osiągnęły rekordowy poziom, co umacnia naszą pozycję lidera na rynku – podkreślił w komunikacie szef InPostu Rafał Brzoska.

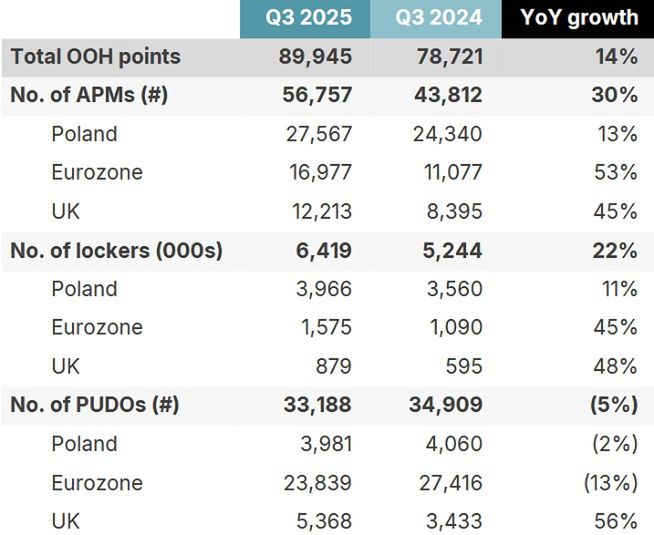

Ponad 55 tys. Paczkomatów

Na koniec września br. do InPostu należało dokładnie 56 757 automatów paczkowych, o 30 proc. więcej niż przed rokiem. Prawie połowa działa w Polsce, przy czym tu ich liczba w ciągu roku zwiększyła się najsłabiej: z 24,3 do 27,6 tys.

W krajach strefy euro nastąpił zaś wzrost z 11,1 do 17 tys., a w Wielkiej Brytanii – z 8,4 do 12,2 tys.

Z kolei liczba innych punktów odbioru i nadań paczek, z którymi współpracuje firma, zmalała r/r o 5 proc. do 33,2 tys. Zdecydowana większość to sieć francuskiego operatora Mondial Relay, przejętego przez spółkę cztery lata temu.

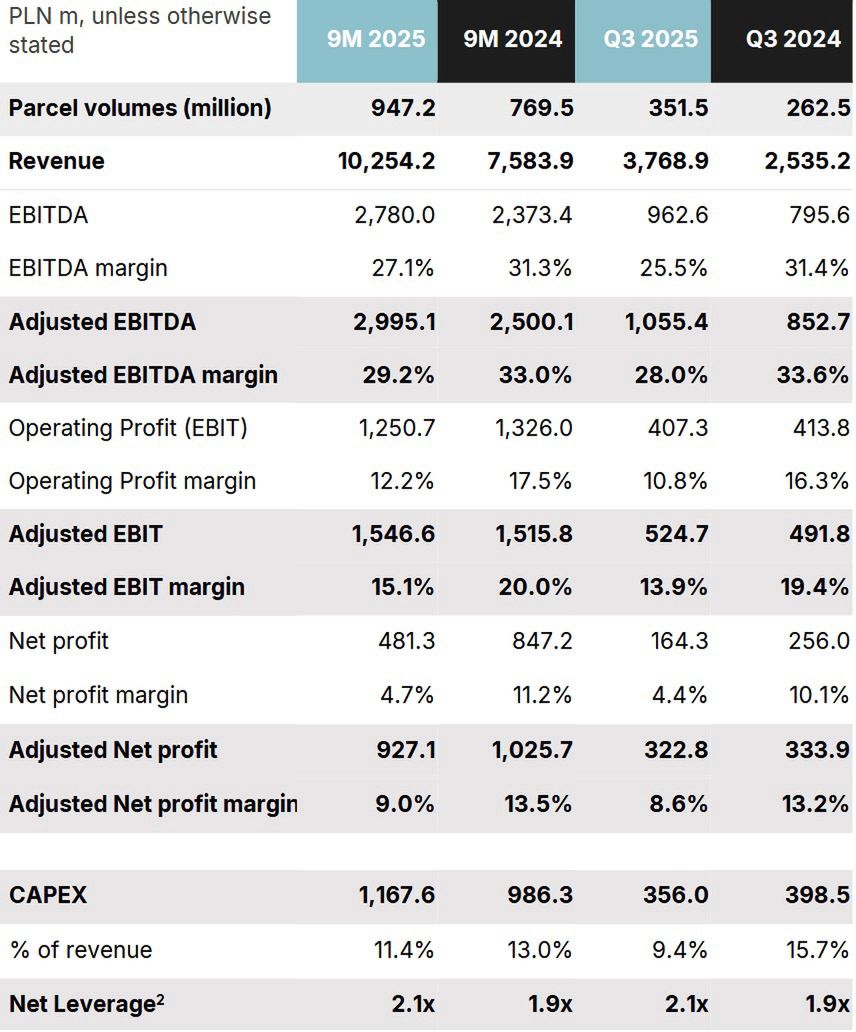

Na poziomie skorygowanej EBITDA kwartalny zysk grupy InPost zwiększył się z 852,7 mln do 1,05 mld zł, a marża zmalała z 33,6 do 28 proc.

Skorygowany zysk operacyjny wzrósł z 491,8 do 524,7 mln zł, a zysk netto spadł z 256 do 164,3 mln.

W skali trzech kwartałów firma wypracowała wzrost przychodów r/r o 35,2 proc. do 10,25 mld zł, skorygowanego zysku EBITDA z 2,5 do 2,99 mld zł i skorygowanego zysku operacyjnego z 1,52 do 1,55 mld. Natomiast zysk netto poszedł w dół z 847,2 do 481,3 mln.

– Jestem dumny z wyników kolejnego, rekordowego kwartału, które potwierdzają dobrą kondycję Grupy oraz potencjał rozwoju usług dostaw poza domem, oferowanych przez InPost w Europie. Znaczący wzrost wolumenu i przychodów powyżej rynku w każdym kraju, w którym jesteśmy obecni, odzwierciedla zaufanie milionów konsumentów oraz jest wynikiem ciężkiej pracy całego naszego zespołu – stwierdził Rafał Brzoska.

Prognozy InPostu na czwarty kwartał

InPost spodziewa się, że w czwartym kwartale liczba dostarczonych przez niego paczek zwiększy się r/r o wysokie dwadzieścia kilka procent. W Polsce ma nastąpić wzrost w okolicach wysokiego jednocyfrowego procentu (to więcej niż dynamika całego polskiego rynku e-commerce), a za granicą – o ok. 70 proc. (uwzględniając przejęcie firmy Yodel).

– Podtrzymujemy nasze oczekiwania na rok 2025 w zakresie wolumenu i przychodów Grupy. Przewidywany wzrost skorygowanej EBITDA w Polsce i Eurozone również pozostaje bez zmian w stosunku do wcześniejszych szacunków – zaznaczyła firma w komunikacie.

Natomiast prognozę wzrostu całorocznej skorygowanej EBITDA obniżono do kilkunastu proc.